Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

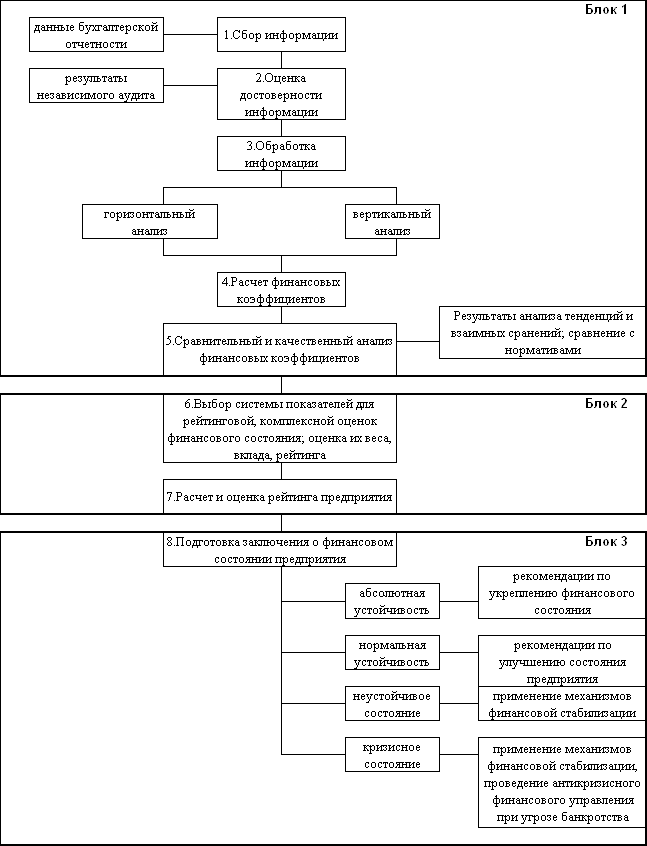

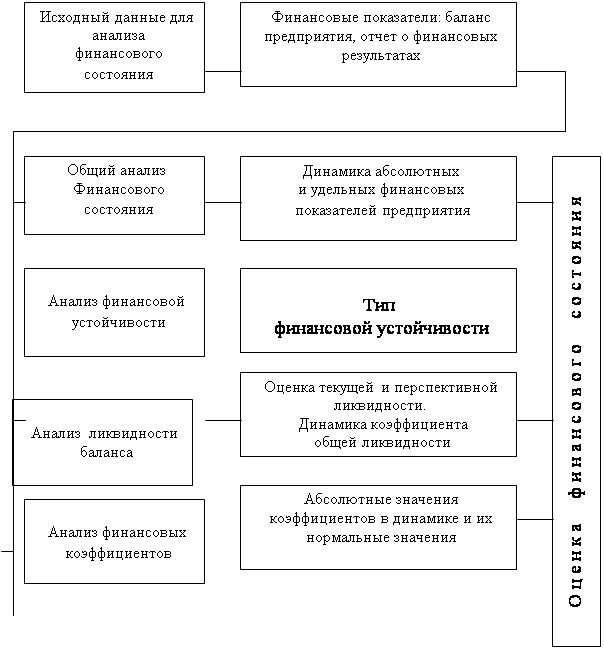

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Тыс.евро – для небанковских кредитных организаций

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

100 тыс.евро – для небанковских кредитных организаций,

1 млн евро – для банков,

5млн евро – для банков, ходатайствующих о получении генеральной лицензии, является нарушением обязательных экономических нормативов.

Отметим, что такие жесткие требования, предъявляемые Банком России к величине капитала российских банков, были оправданы в условиях относительно стабильного развития отечественной банковской системы. В условиях последствий финансового кризиса 1998 года подобные требования для подавляющего большинства российских банков являются невыполнимыми. Понимая это, Банк России своими директивными документами приостановил введение нормативов, регулирующих минимально достаточный размер капитала банка с 01.01.99г, перенеся их ввод в действие на 2001 год. Банком России было заявлено, что в отношении банков, не выполнивших указанные требования по наращиванию величины своего капитала до минимального уровня, не будет предпринято никаких принудительных мер до 1 января 2001 года.

Отличительные черты в расчете величины капитала банка.

За норму, согласно международным стандартам, принята естественная основа активных операций банков – операции по кредитованию клиентов. Риск при проведении такого типа операций, согласно Базельским соглашениям 1988 года, за точку отсчета и равен 100%.

Рискованность ипотечного кредитования под залог имущества считается пониженной по сравнению с нормой, и риск по этим видам кредитных операций установлен в размере 50%. К этой же группе риска рекомендовано относить различные виды муниципальных обязательств.

Кредиты, предоставленные другим банковским учреждениям, которые находятся под постоянным контролем национальных финансовых органов, с точки зрения международных стандартов, считаются еще менее рискованными вложениями. Коэффициент риска этой группы банковских активов установлен равным 20%.

И наконец, все обязательства центральных банков и правительств, включая гарантированные ими кредиты и выпущенные ими ценные бумаги, рассматриваются как без рисковые, то есть не требующие покрытия банковским капиталом.

В отличие от базельского подхода в Инструкции N 1, действовавшей в нашей стране до 1 апреля 1996 года, в качестве “точки отсчета” рискованности банковских активов был взят не риск кредитных операций, а риск просроченной задолженности и опротестованных векселей. Иначе говоря, для российского банка нормой предполагалось считать то, что для зарубежного банка было крайним случаем – не возврат кредита. Такой “сдвиг” в определении степени риска по видам активных операций привел к тому, что подавляющая часть активов отечественных банков взвешивалась со значительно меньшим риском. Это в свою очередь многократно уменьшало совокупный объем активов, взвешенных с учетом риска, для расчета достаточности капитала банка.

Результатом являлось то, что основной экономический норматив – норматив достаточности собственных средств (капитала) банка – был полностью неработоспособным, так как российскому банку надо было “очень постараться”, чтобы его нарушить.

С первого апреля 2000 года основной норматив Н 1, характеризующий достаточность капитала, рассчитывается по новой методике. Ее принципиальным отличием является включение в расчет норматива величины рыночного риска по отдельным финансовым инструментам. Таким образом, сегодня при определении степени рискованности отдельных категорий банковских активов новые требования Банка России принципиально не отличаются от международных стандартов.

Вместе с тем, как следует из приведенной таблицы №1, в методике расчета величины банковского капитала российских банков содержатся и некоторые отличия от международных стандартов:

- недостаточная развитость фондового рынка не позволяет иметь в обращении в существенных объемах такие финансовые инструменты, как кумулятивные и некумулятивные акции, бессрочные и привилегированные преференциальные акции, субординированные займы и пр., которые широко распространены в индустриально развитых странах;

- из четырех видов резервов (резерв, страхующий банк от возможных потерь при колебании курсов валют, резерв по ценным бумагам, резерв для покрытия убытков, возможных в будущем, резерв на случай обесценения банковских активов) российские банки сегодня располагают всего лишь двумя составляющими (резерв по ценным бумагам и резерв по возможным потерям по ссудам), из которых в расчет дополнительного капитала включен лишь резерв по ссудам первой группы риска;

- в расчет основного капитала включен резерв по акциям дочерних структур;

- прибыль текущего года и созданные в текущем году фонды кредитной организации включаются в расчет основного капитала только при условии наличия у банка аудиторского заключения;

- субординированным кредитом у нас признается кредит, отвечающий следующим условиям: кредит должен быть выдан сроком не менее чем на 5 лет, кредит выдается в рублях или в валютах стран из числа “группы развитых стран”, кредит не может быть истребован досрочно, процентная ставка по рублевому кредиту не может превышать процентную ставку, устанавливаемую Банком России, процентная ставка по валютному кредиту не может превышать ставки Libor + 6%, основная сумма выданного кредита погашается после окончания срока кредитного договора.

Проблемы наращивания капитала у российских банков.

Завершая разговор о статистическом параметре измерения банковского капитала, сделаем ряд важных, с моей точки зрения, замечаний.

Проблема подтверждения достоверности банковского капитала отечественных банков заключалась в нахождении в собственных средствах банка источников, которые не могли быть отнесены к собственным. Проще говоря, из балансовой величины собственных средств банка надо было исключить величину найденных заемных компонентов. В отечественной аудиторской практике эта проблема известна как формирование уставного капитала банка за счет заемных средств.

Новая методика расчета банковского капитала обостряет эту проблему. Российским банкам дано два года своеобразной передышки. За это время те из них, кто собирается продолжать работу на банковском рынке, должны решить задачу наращивания своего капитала до уровня, определенного требованиями Банка России. Почти трехкратное снижение курса рубля по отношению к доллару, явившееся следствием финансового кризиса в августе 1998 года, привело к девальвации рублевой части уставного капитала, что в свою очередь вызвало снижение совокупной величины банковского капитала у большинства российских банков.

Как известно, норматив достаточности банковского капитала установлен Банком России в евро, а прогнозы на ближайшие годы расходятся только в оценках снижения курса рубля. Это может привести к тому, что банки, которые до кризиса не испытывали проблем с достаточностью своего капитала, скорее всего с ней столкнутся. Вероятно, что Банку России удастся законодательно применить и такую меру, как запрещение формирование уставных капиталов вновь образующихся банков за счет уставных капиталов действующих банков в случае признания последних банкротами.

Таким образом, большая часть российских банков будет вынуждена искать новые источники для пополнения своих капиталов.

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев