Навигация

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА Банка «Первомайский» (ЗАО)

67077

знаков

14

таблиц

5

изображений

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА Банка «Первомайский» (ЗАО)

2.1 Организационно-правовая характеристика банка

Банк «Первомайский» (ЗАО) работает на финансовом рынке Кубани с октября 1990 г. В настоящее время он является одним из наиболее динамично развивающихся банков, входящий в состав крупнейших в Южном Федеральном Округе по величине собственного капитала и активам.

Банк имеет круглую печать, содержащую его полное официальное и сокращенное наименование на русском языке, эмблему и указание на место его нахождения. Банк «Первомайский» может на добровольных началах создавать или входить в союзы, ассоциации, не преследующие цели извлечения прибыли. Для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций.

Полное наименование банка - Акционерный банк «Первомайский» (закрытое акционерное общество), краткое - Банк «Первомайский» (ЗАО). Юридический адрес: 350020, г. Краснодар, ул. Красная, 139.

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

26 марта 2008 г. был открыт дополнительный офис «Белореченский» Банка «Первомайский» (ЗАО), находящийся по адресу: г. Белореченск, ул. Ленина, 50.

К числу операций, осуществляемых дополнительным офисом «Белореченский», относятся:

- открытие и ведение банковских счетов юридических и физических лиц;

- осуществление расчетов по поручению юридических и физических лиц по их банковским счетам;

- привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады денежных средств от имени и за счет банка;

- покупка поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) за наличную валюту Российской Федерации;

- покупка наличной иностранной валюты за наличную валюту Российской Федерации;

- продажа наличной иностранной валюты за наличную валюту Российской Федерации;

- осуществление переводов денежных средств в валюте Российской Федерации по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

- прием денежных знаков иностранных государств (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу;

- прием наличной иностранной валюты для осуществления перевода из Российской Федерации по поручению физического лица без открытия банковского счета (за исключением почтовых переводов);

- выплаты наличной иностранной валюты по переводам в Российскую Федерацию без открытия банковского счета в пользу физического лица;

- прием наличной иностранной валюты для зачисления на счета физических лиц в иностранной валюте;

Стабильно развивающийся Банк «Первомайский» отличается от прочих, прежде всего, устойчивым финансовым положением и сильным стратегическим потенциалом. Пассивные и активные операции тесно взаимосвязаны: структура и характер пассивов во многом определяют возможности банка в проведении активных операций, одновременно изменение политики банка в области кредитования может существенно влиять на характер ресурсов.

Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов.

При замедлении притока ресурсов, банк пересматривает свою политику в области активных операций, отказываясь от выгодных предложений, погашая часть выданных кредитов, производит продажу ценных бумаг. Поэтому необходима четкая координация всех сфер банковской деятельности.

Объем операций с ценными бумагами в странах с высоким уровнем развития рыночных отношений, где они являются одной из высоколиквидных форм вложений средств, варьируют в активах баланса от 20 до 40 и более процентов. Для рассматриваемого банка объем этого вида операций остается весьма незначительной величиной. Так, в 2005 г. вложения в инвестиционные ценные бумаги составляли 2,70% , в 2006 г. - 4,20%, а в 2007 г. вложений в инвестиционные ценные бумаги вообще не осуществлялось.

Основные средства, нематериальные активы и материальные запасы в 2005 г. составляли 1,10%, в 2006 г. - 1%, в 2007 г. - 0,70% от общей величины актива баланса исследуемого банка.

Структура пассива отражает источники собственных и привлеченных средств, при этом объем и структура пассивов в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть объем и структуру активов.

В 2006 г. средства клиентов увеличились по сравнению с 2005 г. на 71,50% и составили 2474861 тыс.руб., в 2007 г. они увеличились на 43,60% в сравнении с 2006 г.

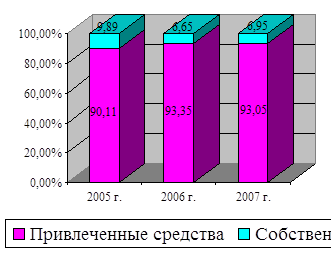

Собственные средства банка является стабильным источником, обеспечивающим платежеспособность Банка «Первомайский» (ЗАО), обеспечивающим покрытие кредитных рисков. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Приведенные данные таблицы 2 и рисунок 4 показывают, что в общей сумме ресурсов коммерческого банка на долю собственных средств в 2005 г. приходилось 9,89%, в 2006 г. - 6,65%, а в 2007 г. - 6,95% . Общая сумма источников собственных средств в 2006 г. увеличилась на 8,83% по сравнению с 2005 г., а в 2007 г. ее рост составил 150,13%.

Динамика структуры собственных и привлеченных средств банка показана на рисунке 2.

Рисунок 2 – Динамика структуры собственных и привлеченных средств Банка «Первомайский» (ЗАО), %

Анализ финансовых результатов деятельности коммерческого банка состоит в проведении анализа доходов, расходов банка и расчета прибыли. Основным источником информации для проведения анализа финансового положения является форма №2 «Отчет о финансовых результатах банка».

Доходы банка - это общая сумма денежных средств, полученных от осуществления активных операций. Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Наибольший удельный вес в структуре доходов составляют полученные проценты (63,28 - 68,60%), которые имеют возрастающее значение за рассматриваемый период.

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Наибольший удельный вес в структуре расходов банка занимают уплаченные проценты и административно-управленческие расходы. Так, в 2005 г. уплаченные проценты и аналогичные расходы составили 42,42%, в 2006 г. - 45,27%, а в 2007 г. 42,64%, при этом темп роста в 2006 г. составил 188,33%, а в 2007 г. - 144,93%.

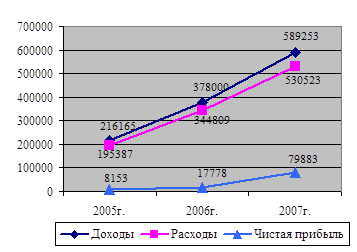

Общая сумма доходов в 2005 г. составила 216165 тыс.руб., в 2006 г. - 378000 тыс.руб., при этом ее рост составил 174,87%. В 2007 г. доходы банка увеличились на 211253 тыс.руб., что составляет 55,89%.

Рисунок 3 – Динамика финансовых результатов деятельности Банка «Первомайский» (ЗАО), тыс.руб.

От периода к периоду наблюдается увеличение валюты баланса, что говорит о расширении деятельности Банка «Первомайский» (ЗАО) на рынке банковских услуг.

В связи с данной динамикой и реализацией менеджментом банка стратегий, направленных на оптимизацию управления активными и пассивными операциями, а также совершенствование системы управления рисками позволили получить прибыль по итогам 2005-2007 гг.

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев