Навигация

Кредитование юридических лиц

67077

знаков

14

таблиц

5

изображений

РЕФЕРАТ

Работа с., табл., рис., ист., прил.

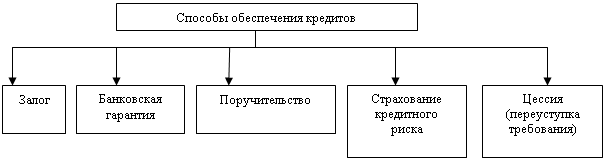

БАНКОВСКИЙ КРЕДИТ, КРЕДИТНАЯ ПОЛИТИКА, ПРОЦЕНТНАЯ СТАВКА, КРЕДИТНЫЙ ПОРТФЕЛЬ, ЗАЛОГ, ПОРУЧИТЕЛЬСТВО, КРЕДИТОСПОСОБНОСТЬ ЗАЕМЩИКА

Объектом данной дипломной работы является ЗАО Банк «Первомайский» ДО «Белореченский», расположенный в городе Белореченске. Предмет исследования - процесс кредитования юридических лиц.

Цель дипломной работы - провести оценку процесса кредитования юридических лиц в ЗАО Банк «Первомайский» ДО «Белореченский» и разработать рекомендации, направленные на его совершенствование.

В работе использованы монографический, экономико-статистический, логико-конструктивный, расчетно-коэффициентный методы исследования.

В ходе оценки кредитного процесса юридических лиц ЗАО Банк «Первомайский» ДО «Белореченский» были выявлены следующие проблемы: высокая процентная ставка по кредиту, отсутствие долгосрочного кредитования на срок более трех лет и длительное оформление заявки на кредит.

На основании проведенного исследования разработаны рекомендации по совершенствованию процесса кредитования юридических лиц.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

1.1 Необходимость и сущность кредита

1.2 Виды кредитования юридических лиц

1.3 Кредитная политика банка

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

БанкА «Первомайский» (ЗАО)

2.1 Организационно-правовая характеристика банка

2.2 Оценка экономических показателей деятельности банка

3 КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В Банке

«Первомайский» (ЗАО)

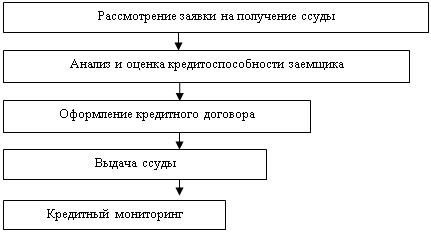

3.1 Особенности организации кредитования юридических лиц в Банке «Первомайский» (ЗАО)

3.2 Оценка кредитных продуктов предоставляемых юридическим лицам

3.3 Оценка кредитоспособности заемщика

3.4 Рекомендации по совершенствованию процесса кредитования юридических лиц

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение А Бухгалтерский баланс, 2005 г.

Приложение Б Отчет о прибылях и убытках, 2005 г.

Приложение В Бухгалтерский баланс, 2006 г.

Приложение Г Отчет о прибылях и убытках, 2006 г.

Приложение Д Бухгалтерский баланс, 2007 г.

Приложение Ж Отчет о прибылях и убытках, 2007 г.

ВВЕДЕНИЕ

Кредитная система в Российской Федерации состоит из нескольких уровней, где коммерческие банки являются основным звеном банковской системы. Одной из функций коммерческого банка является выдача кредитов, как одна из активных операций приносящая наибольший доход. Кредит, являясь важным инструментом платежа, применяется для удовлетворения разнообразных потребностей заемщика, распределения и потребления валового продукта. Это ссуда в денежной форме, предоставляемая кредитором заемщику на условиях возвратности, платности за пользование ссудой. Разнообразные виды кредитов грамотно управлять ими, то есть сводить к минимуму возможные негативные последствия кредитных операций.

Объектом данной дипломной работы является ЗАО Банк «Первомайский» ДО «Белореченский», расположенный в городе Белореченске. Предмет исследования -

Для достижения этой цели были поставлены следующие задачи:

- раскрыть теоретические основы

- дать организационно-правовую характеристику Банку «Первомайский» (ЗАО);

- провести оценку банка;

- рассмотреть в Банке «Первомайский» (ЗАО);

- провести оценку кредитных продуктов, предоставляемых юридическим лицам;

- разработать рекомендации.

В работе использованы монографический, экономико-статистический, логико-конструктивный, расчетно-коэффициентный методы исследования.

В процессе работы были использованы периодические издания и учебные пособия таких авторов, как Белоглазова Г. Н., Жаровская Е. П., Лаврушин О. И. и другие. В работе использовались также финансовая и бухгалтерская отчетность Банка «Первомайский» (ЗАО) за 2005 - 2007 гг.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

1.1 Необходимость и сущность кредита

В практической экономической деятельности кредит представляет собой передачу во временное пользование материальных ценностей в денежной или товарной форме. При этом кредитные отношения проявляются в виде конкретных кредитных сделок, формы и условия которых отличаются значительным многообразием. Сущность же кредита всегда устойчива и неизменна независимо от специфики его проявления, всегда сохраняет черты, присущие экономическим отношениям, лежащим в основе кредита.

Заемщик - субъект кредитного отношения, получающий ссуду и обязанный ее возвратить в установленный срок. Заемщиками могут быть юридические и физические лица, испытывающие временный недостаток собственных средств - государственные предприятия, акционерные общества, частные фирмы, банки, государство, граждане и так далее. Вместе с тем, одного желания получить ссуду недостаточно для участия в кредитном отношении в качестве заемщика. Ссудополучатель должен предоставить экономические и юридические гарантии возврата ссуженных средств по истечении срока кредита.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей [9].

Сущность кредита выступает в его трех функциях: 1) распределения на возвратной основе денежных средств (распределительная функция); 2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция); 3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция). Любой кредитор - будь то банк, предприниматель или частное лицо - своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга. Все кредитное дело построено с юридической точки зрения на гражданском законодательстве страны, где наряду с актами купли-продажи, аренды, найма, перевозки и т.д. четко охарактеризованы денежные обязательства, расчеты, кредитование, комиссионные операции и другие гражданские акты, повседневно совершаемые при посредстве денежных операций. Хотя функция кредита - категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей [21].Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование. Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перехода капитала из одних отраслей в другие и уравнивания нормы прибыли.

Средства ссудного фонда используются для капитальных вложений - воспроизводства основных фондов в случаях, когда отрасли или предприятию необходимо осуществить затраты до фактического накопления ресурсов (амортизации, прибыли). С ростом экономики и развитием хозяйства увеличивается и размер кредитных ресурсов. Таким образом, в состав ресурсов для кредитования (ссудного фонда) входят денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала, денежные резервы, выступающие в виде специальных фондов, а также фонд амортизационных отчислений, используемые для капиталовложений, государственный денежный резерв, состоящий из сумм текущих денежных ресурсов бюджета, фонд денежных средств, специально выделяемый для развития кредитных отношений (например, для долгосрочного кредитования капиталовложений), денежные накопления населения, аккумулируемые банками, эмиссия денежных знаков, осуществляемая в соответствии с потребностями роста оборота наличных денег. Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала. Кредитные отношения обусловлены непрерывным кругооборотом средств в хозяйстве и позволяют эффективно использовать все фонды денежных средств для нужд производства, торговли и потребления.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закреплением производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России [34].

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он обеспечивает создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это способствует экономии издержек обращения и повышению эффективности общественного воспроизводства в целом. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, следовательно, концентрации производства.

С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их - дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев