Навигация

Виды кредитования юридических лиц

67077

знаков

14

таблиц

5

изображений

1.2 Виды кредитования юридических лиц

Банковский кредит - это такой кредит, при котором владельцы свободных денежных средств предоставляют их в ссуду заемщикам через посредство банков.

Денежная форма данного кредита предоставляет возможность получить его любой области хозяйственной деятельности, на личные цели физических лиц и другие потребности [3].

Банковские кредиты подразделяются на ряд видов по различным критериям или признакам. В основу их классификации могут положены разные особенности, отражающие те или иные стороны кредитования.

В зависимости от субъекта кредитования различают кредиты государственным и негосударственным предприятиям и организациям, гражданам, занимающимся индивидуальной трудовой деятельностью, другим банкам, прочим хозяйствующим субъектам, включая органы власти, совместные предприятия, международные объединения и организации.

По срокам пользования кредиты бывают до востребования и срочные (среди которых, в свою очередь, выделяют краткосрочные, среднесрочные и долгосрочные).

Краткосрочный кредит предоставляется на период до одного года и обслуживает движение оборотного капитала предприятия, содействует своевременному осуществлению расчетов, повышает платежеспособность предприятия, укрепляет их финансовое положение. Краткосрочный кредит является идеальным источником формирования той части оборотного капитала, которая подвержена наиболее частым колебаниям.

Помимо кратко-, средне- и долгосрочных ссуд существует вид кредита особой срочности - онкольный кредит (от англ. money of call - ссуда до востребования), который погашается по первому требованию. Он выдается банком брокерам, дилерам и клиентам для сверхкраткосрочных нужд и используется, как правило, при биржевых спекуляциях [24].

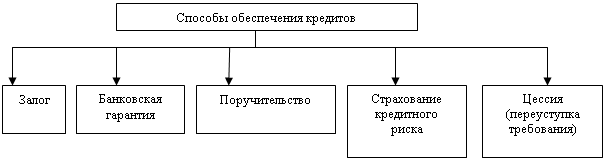

По размерам различают кредиты крупные, средние и мелкие. По обеспечению - необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды разграничиваются на ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявляемых заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

Кредит классифицируется по видам в зависимости от платности его использования. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленной за пользование ссудой.

Следующей перспективной формой нетрадиционного банковского кредитования является лизинг. Лизинг - это кредитование отношений арендодателей и арендополучателей в связи с эксплуатацией технологического оборудования. Лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем (арендодателем) принадлежащих ему оборудования, машин, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения лизингополучателю (арендатору) в исключительное пользование на установленный срок за определённое вознаграждение - арендную плату, которая включает процентную ставку, закрывающую стоимость привлечения средств арендодателем на денежном рынке с учётом необходимой прибыли банка и амортизацию имущества. От кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остаётся собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды [10].

Основными критериями предоставления ссуд банками становятся риск, ликвидность и прибыльность их использования заемщиком. Банки большое внимание стали уделять анализу кредитоспособности своих клиентов, эффективности и окупаемости кредитуемых мероприятий. Резко возросло значение и расширились формы обеспечения возвратности банковских ссуд.

1.3 Кредитная политика банка

Стратегия и тактика банка в сфере получения и предоставления кредитов составляет суть его кредитной политики.

Банк, будучи самостоятельным кредитным учреждением, проводит свою кредитную политику с учетом политических и экономических условий, уровня развития банковского законодательства, межбанковской конкуренции, степени развития банковской инфраструктуры и другое.

Кредитная политика банка включает в себя следующие элементы:

Наличие ресурсов у банка и их структура обусловливают проведение кредитной политики. Кредитная политика во многом зависит от ликвидности банка.

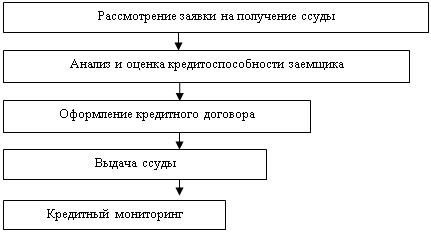

Кредитование проводится несколькими этапами, среди которых следует выделить: подготовительный; рассмотрение кредитного проекта; оформление кредитной документации; этап использования кредита и последующего контроля в процессе кредитования.

Кредитная политика коммерческого банка - это комплекс его мероприятий, цель которых - повышение доходности кредитных операций и снижение кредитного риска [20].

Разрабатывая кредитную политику, банк должен учитывать ряд объективных и субъективных факторов:

1. Макроэкономические:

- общее состояние экономики страны;

- денежно-кредитная политика Банка России;

- финансовая политика Правительства России.

2. Региональные и отраслевые:

- состояние экономики в регионах и отраслях, обслуживаемых банком;

- состав клиентов, их потребность в кредите;

- наличие банков-конкурентов.

3. Внутрибанковские:

- величина собственных средств (капитала) банка;

- структура пассивов;

- способности и опыт персонала.

Наличие ресурсов у коммерческого банка является исходным для проведения кредитной политики. Если кредитная операция оказывается достаточно доходной и менее рискованной, банк может увеличить объём денежных средств, предназначенных для кредитования. Ещё более заметное влияние на кредитную политику оказывает структура имеющих в распоряжении банков денежных средств. Если в их составе достаточный удельный вес занимают долгосрочные ресурсы, то банк располагает большими возможностями для долгосрочного кредитования. Также, кредитная политика зависит во многом от ликвидности банка, возможности выполнения им обязательств перед кредиторами - юридическими и физическими лицами, хранящими денежные средства на счетах в банке [6].

Кредитная политика зависит и от специализации банка. Банк может специализироваться не на кредитных, а иных (например, валютных) операция; тогда и кредитная политика будет менее масштабной, сдержанной.

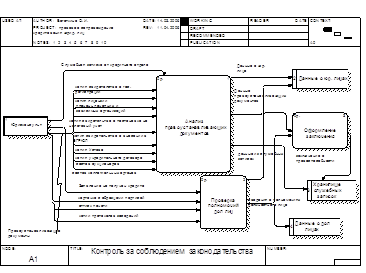

Первый этап формирования политики банка в области кредитования -определение его стратегических целей. После этого банк вырабатывает принципы организации кредитного портфеля и далее, основываясь на выбранных принципах, определяет регламент исполнения кредитных операций. Схематично состав работ, которые выполняются на каждом из перечисленных этапов формирования политики банка в области кредитования, представлен на рисунке 1.

Рисунок 1 – Этапы формирования политики в области кредитования

Цель кредитной политики коммерческого банка выражает конечный результат деятельности банка, вытекает из его назначения - удовлетворять потребности клиентов в получении дополнительных денежных средств. Эти средства, полученные на возвратной основе, обеспечивают жизнедеятельность предприятий, физических лиц. При этом банки реализуют свои собственные цели как коммерческое предприятие - интересы получения прибыли.

Задачи кредитной политики коммерческого банка имеют более частный характер: они могут быть связаны с улучшением состава, банковских кредитов, необходимостью ускорения их оборачиваемости, повышения удельного веса обеспечённых ссуд [18].

Выбор направления кредитования вытекает из цели кредитной политики. Этот элемент является частью стратегии коммерческого банка. Коммерческие банки могут концентрировать свои усилия на кредитном обслуживании организации определённых отраслей народного хозяйства.

Кредитная политика обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования.

Каждый из перечисленных элементов тесно связан с другими. Нарушение одного из них неизбежно приводит к затруднениям либо к убыткам от кредитной деятельности. Коммерческий банк, к примеру, не может ставить цель кредитования, не осуществляя контроль, проверку того, как она реализуется.

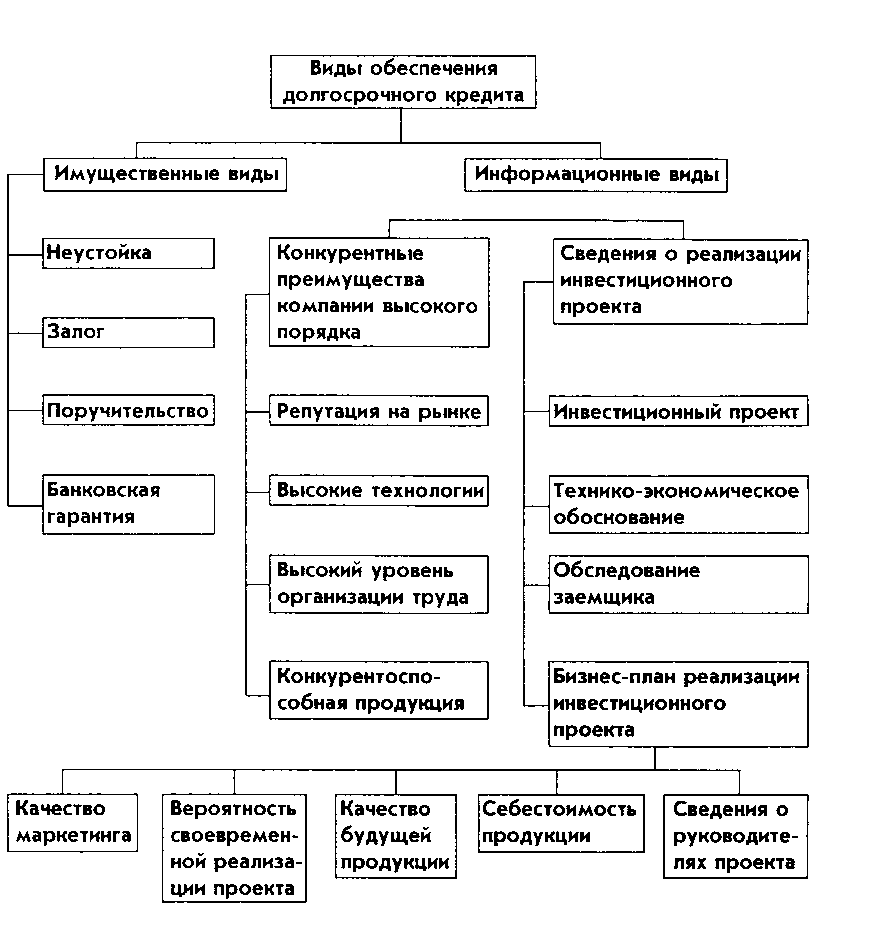

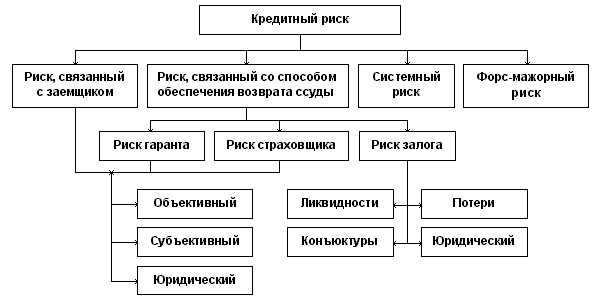

Одним из обязательных условий снижения кредитного риска является диверсификация ссудного портфеля. Правила диверсификации предусматривают следующее: выдавать ссуды различным предприятиям из различных отраслей экономики меньшими суммами на более короткий срок и большему числу заемщиков. Как дополнительное условие снижения виска должна применяться диверсификация обеспечения возврата кредитов на основе сочетания различных способов обеспечения возврата ссуд - залога, гарантий, поручительства, страхования. Соблюдение этих правил позволит компенсировать возможные потери по одним кредитным сделкам за счет выгод от других [34].

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев