Характеристика небанковских кредитно-финансовых организаций (институтов)

Кредитные союзы являются демократическими института ми;

Банковская система и модели её построения

Государственного банка СССР (Госбанк СССР);

Законодательство по кредитованию в Республике Беларусь и проблемы, связанные с его несовершенством

Быстрейшее принятие закона об ипотеке

Навигация

Законодательство по кредитованию в Республике Беларусь и проблемы, связанные с его несовершенством

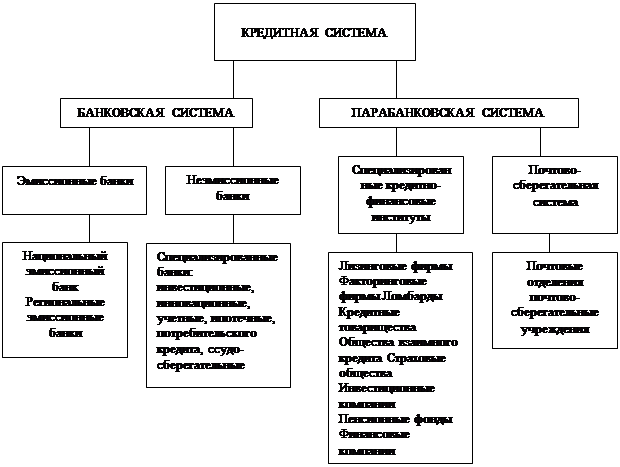

Кредитная система и её звенья

58204

знака

0

таблиц

0

изображений

1.3.2 Законодательство по кредитованию в Республике Беларусь и проблемы, связанные с его несовершенством

В настоящее время кредитная деятельность в РБ регулируется огромным количеством законов РБ, декретов, указов Президента, постановлений Правительства РБ, решений Национального банка и иных подзаконных актов.

Важнейшими законами, регулирующими кредитную деятельность в республике, являются:

1.«О Национальном банке Республики Беларусь» (от 14.12.90 г. с изменениями и дополнениями);

2.«О банках и банковской деятельности в Республике Беларусь» (от 14.12.90 г. с изменениями и дополнениями);

3.«О страховании» (от 3.06.93 г. с изменениями и дополнениями);

4.«О залоге» (от 24.11.93 г.);

5.«О ценных бумагах и фондовых биржах»;

6.«Об основах внешнеэкономической деятельности»;

7.«О бюджетной системе Республики Беларусь»;

законодательные акты Республики Беларусь по вопросам налогообложения (с изменениями и дополнениями) и ряд других законов;

кроме того, к законодательству общего характера можно отнести и Конституцию Республики Беларусь.[6, http//: www.pravo.by].

Проанализировав существующую законодательную базу, регулирующую кредитование в РБ, можно прийти к выводу, что многие принципы ее построения, используемые в зарубежных странах, у нас не соблюдаются или соблюдаются не полностью.

Во-первых, многие положения законодательных актов (и тем более нормативных актов) постоянно меняются. Часто некоторые из них сформулированы нечетко и трактуются неоднозначно. Если принять во внимание еще и тот факт, что таких законодательных актов имеется достаточно большое количество, то неудивительно, что довольно часто бывает трудно решить, какими актами следует руководствоваться при решении того или иного вопроса. Кроме того, практически все законы имеют подзаконные акты, которые зачастую не увязываются и не согласуются между собой.

Все указанные законы действуют от трех лет и более. За это время они устарели и, как следствие, не отражают тенденций и не соответствуют требованиям сегодняшнего дня. То же самое можно сказать и обо всей кредитной системе в целом. У нас до сих пор нет законов, которые регулировали бы деятельность банковских кредитно-финансовых учреждений. И то, что пенсионные и инвестиционные фонды и другие организации, относящиеся к этому сектору, не получили развития в республике либо находятся в полулегальном положении, во многом объясняется отсутствием необходимой законодательной базы.

В республике нет правовой базы, необходимой для развития трастовых компаний, ссудно-сберегательных ассоциаций, благотворительных фондов, различных кредитных союзов и т.д. Также отсутствуют законы, регулирующие лизинг, ипотечное кредитование, факторинговые операции.

Таким образом, все говорит о том, что большая часть отношений, касающихся кредитной деятельности, в Республике Беларусь законами не регулируется. Специальное и общее законодательство по кредитованию нуждается в значительной корректировке.[ 5, http//:www.economick.ru ].

1.3.3 Проблемы развития системы ипотечного кредитования в Республике Беларусь

Жилищное строительство является одним из главных приоритетов в Основных направлениях социально-экономического развития до 2000 года в Республике Беларусь. Но двигателем экономического роста оно сможет стать лишь при наличии достаточно устойчивого платежеспособного спроса на его продукцию. Но ни у государства, ни у граждан, нуждающихся в жилье, нет достаточных для строительства средств.

На сегодняшний день основным финансовым источником жилищного строительства являются льготные эмиссионные кредиты Нацбанка, направляемые населению через АСБ «Беларусбанк» на льготных условиях. Кроме того, внедряются системы привлечения в жилищное строительство внебюджетных источников, включая систему сбережений, основанную на долгосрочных жилищных накоплениях граждан. Но эта система имеет недостаток, который выражается в том, что она ограничивает размер привлекаемых средств только объемами сбережений вкладчиков, заинтересованных в получении жилищных кредитов. [7,с.129].

В такой ситуации, по мнению заместителя начальника Управления методологии кредитных отношений и монетарного регулирования Национального банка Республики Беларусь Светланы Илюкевич, задачу концентрации имеющихся ресурсов в жилищное строительство может решить ипотечное кредитование.

В нашей республике строящееся жильё является объектом залога. Признать такое кредитование ипотечным в полном смысле нельзя, потому что в данном случае не происходит мобилизации сбережений инвесторов на цели жилищного строительства.

Следует отметить, что само создание ипотечных банков и специализированных агентств для нашей республики ещё ничего не решает. Вначале должны быть созданы необходимые правовые и экономические условия для перехода к кредитованию жилья на условиях ипотеки как одного из сегментов рынка капиталов, включая организацию вторичного рынка ипотечных ценных бумаг, обеспеченных ипотечными долговыми обязательствами.

По мнению Светланы Илюкевич, для внедрения ипотечного кредитования в Республике Беларусь необходимо предпринять следующие меры:

Похожие работы

... подробно рассмотрены принципы функционирования основных звеньев финансово-кредитной системы Российской Федерации. 2. Характеристика, формирование и принципы функционирования основных звеньев финансово-кредитной системы 2.1. Бюджетное звено финансово-кредитной системы Все действующие на территории Российской Федерации бюджеты представляют в совокупности определенную систему, которая ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются. Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое ...

0 комментариев