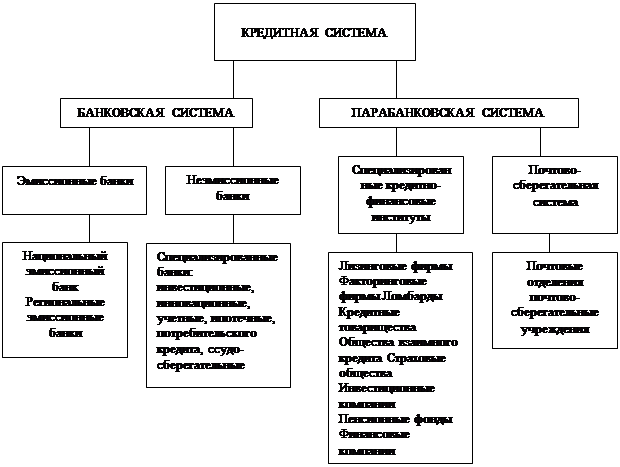

Характеристика небанковских кредитно-финансовых организаций (институтов)

Кредитные союзы являются демократическими института ми;

Банковская система и модели её построения

Государственного банка СССР (Госбанк СССР);

Законодательство по кредитованию в Республике Беларусь и проблемы, связанные с его несовершенством

Быстрейшее принятие закона об ипотеке

Навигация

Характеристика небанковских кредитно-финансовых организаций (институтов)

Кредитная система и её звенья

58204

знака

0

таблиц

0

изображений

1.1.2 Характеристика небанковских кредитно-финансовых организаций (институтов)

Современные денежно-кредитные отношения немыслимы без деятельности небанковских кредитно-финансовых организаций (НКФО). Деятельность специализированных кредитно-финансовых организации концентрируется в большинстве своем на обслуживания небольшого сегмента денежно-финансового рынка и, как правило, предоставлении услуг специфической клиентуре (например, ломбардных или факторинговых). Поэтому НКФО или парабанковские учреждения отличает ориентация либо на обслуживание определенных типов клиентуры, либо на осуществление одной-двух операций (услуг).

Наименование небанковской кредитно-финансовой организации должно содержать указание на характер деятельности этой организации посредством использования слов «небанковская кредитно-финансовая организация», а также на ее организационно-правовую форму.

Юридические лица, зарегистрированные на территории Республики Беларусь в установленном порядке, не могут использовать в своем наименовании слова «небанковская кредитно-финансовая организация» либо иным образом указывать на то, что они имеют право на осуществление банковской деятельности, за исключением лиц, получивших от Национального банка лицензию на осуществление банковской деятельности. [1, гл. 14, ст. 105].

Для НКФО характерна двойная подчиненность:

1.будучи связанными с осуществлением кредитно-расчетных операции СКФУ вынуждены руководствоваться соответствующими нормативными документами центрального банка;

2.специализируясь на каких-либо финансовых, страховых, инвестиционных или других операциях, НКФО подпадают под регулирующие действия соответствующих ведомств.

К специализированным кредитно-финансовым организациям можно отнести лизинговые фирмы (компании), факторинговые фирмы (компании), ломбарды, кредитные товарищества, общества, союзы, общества взаимного кредита, страховые общества, инвестиционные фонды (компании), пенсионные фонды, финансовые компании, расчетные (клиринговые) центры и др.

Особой разновидностью НКФО являются почтово-сберегательные учреждения, формирующие почтово-сберегательную систему. Одним из важнейших и старейших элементов данной системы являются почтово-сберегательные банки, исторически возникшие как государственные учреждения по привлечению средств мелких вкладчиков. Почтово-сберегательные учреждения через почтовые отделения аккумулируют вклады населения, осуществляют прием и выдачу средств. В последнее время в большинстве стран все большее распространение получают кредитно-расчетные операции почтово-сберегательных учреждений, характерные для банков, все больше стираются грани между положениями банковского законодательства и областей финансового законодательства относительно предмета деятельности и видов услуг, предоставляемых различными кредитными учреждениями.

Сберегательные банки в мировой кредитной системе занимают особое место. Они создавались в большинстве стран по инициативе государства или частных лиц для привлечения мелких сбережений и использования их в общих интересах (помощь государству, органам местного самоуправления), не преследуя при этом цели извлечения прибыли. В настоящее время сберегательные банки имеют особый юридический статус, а их деятельность и льготы регулируются специальными нормативными актами, позволяющими населению брать долгосрочные кредиты на строительство жилья под низкий процент. Сберегательные банки не имеют больших доходов, а их прибыль является незначительной. Это обусловлено тем, что главной целью сбербанков является не получение прибыли, а оказание услуг государству и населению, причем во всех странах сберегательные кассы и сберегательные банки привлекают значительную долю всех вкладов населения (обычно от трети до половины).

Отнесение к НКФО ломбардов, кредитных товариществ, обществ взаимного кредита (ОВК) обусловлено рядом обстоятельств. Так, ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Исторически лом барды возникли как частные предприятия ростовщического кредита. В настоящее время в зависимости от степени участия государства и частного капитала в деятельности ломбардов выделяются государственные ломбарды, коммунальные ломбарды, частные ломбарды, ломбарды смешанного типа (с участием частного и государственного капитала).

Ломбарды специализируются на потребительском кредите под обеспечение в виде залога движимого имущества, включая драгоценные металлы и камни (за исключением ценных бумаг). Ссуды выдаются в основном краткосрочные (до 3 месяцев) в размере от 50 до 80 % стоимости закладываемого имущества. Наряду с ссудами под залог практикуются также операции по хранению ценностей клиентом, а также продажа заложенного имущества на комиссионных началах.

Особенностью организации кредитных операций ломбардами являются отсутствие кредитного договора с клиентом и отсутствие залогового обязательства. При выдаче ссуды под залог клиент получает залоговый билет (или иной документ, удостоверяющий факт залога и выдачи ссуды), как правило, на предъявителя и имеющий регистрационный номер в журнале регистрации, где указываются реквизиты заемщика и основные условия сделки. По большинству кредитных сделок предусматривается льготный срок, по истечёнии которого заложенное имущество может быть продано.

Кредитные товарищества, общества, а союзы — это кредитные кооперативы, организуемые определенными группами частных лиц или мелких кредитных учреждений. Кредитные союзы бывают двух основных типов:

1) организованные группой физических лиц по профессиональному или территориальному признаку в целях предоставления краткосрочного потребительского кредита;

2) в виде добровольных объединений самостоятельных кредитных товариществ, например, ссудосберегательных товариществ, обществ взаимного кредита, кооперативов и т.д.

Первоначально процесс создания кредитных союзов носил стихийный характер, однако впоследствии были сформулированы основные принципы, которые утверждены Всемирным советом кредитных союзов 1994 г. Деятельность кредитных союзов основывается на следующих принципах:

Похожие работы

... подробно рассмотрены принципы функционирования основных звеньев финансово-кредитной системы Российской Федерации. 2. Характеристика, формирование и принципы функционирования основных звеньев финансово-кредитной системы 2.1. Бюджетное звено финансово-кредитной системы Все действующие на территории Российской Федерации бюджеты представляют в совокупности определенную систему, которая ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются. Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое ...

0 комментариев