Характеристика небанковских кредитно-финансовых организаций (институтов)

Кредитные союзы являются демократическими института ми;

Банковская система и модели её построения

Государственного банка СССР (Госбанк СССР);

Законодательство по кредитованию в Республике Беларусь и проблемы, связанные с его несовершенством

Быстрейшее принятие закона об ипотеке

Навигация

Государственного банка СССР (Госбанк СССР);

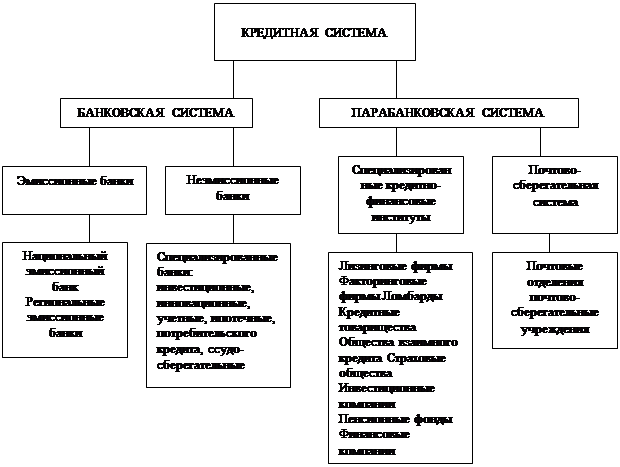

Кредитная система и её звенья

58204

знака

0

таблиц

0

изображений

1. Государственного банка СССР (Госбанк СССР);

2. Агропромышленного банка СССР (Агропромбанк СССР);

3.Промышленно-строительного банка СССР (Промстройбанк

СССР);

4.Банка жилищно-коммунального хозяйства и социального развития СССР (Жилсоцбанк СССР);

5.Банка внешнеэкономической деятельности СССР (Внешэ-комбанк СССР);

6.Банка трудовых сбережений и кредитования (Сберегательный банк СССР).

Однако такая структура банковской системы себя не оправдала: она привела к увеличению численности банковского персонала и усложнению практической работы банков. Поэтому в условиях рыночной экономики преимущество отдается двухуровневой банковской системе.

Двухуровневая банковская система включает в себя верхний и нижний уровни. Верхний уровень — это центральный банк, не посредственно кредитованием не занимающийся, а выполняющий функции “банка банков” и являющийся центром денежно-кредитного регулирования. Нижний уровень банковской системы — это коммерческие банки, работающие на принципах рыночной экономики, самостоятельно мобилизирующие и использующие кредитные ресурсы.

Коммерческие банки разделяются на универсальные и специализированные. Универсальные осуществляют все или почти все виды банковских операций (прием вкладов всех видов, предоставление краткосрочных и долгосрочных кредитов, операции с ценными бумагами и т.д.), обслуживание субъектов хозяйствования любых форм собственности и любых отраслей, а также населения. Специализированные банки осуществляют одну или несколько банковских операций.

В отличие от одноуровневой двухуровневая банковская система основывается на построении взаимоотношений между банками по вертикали и по горизонтали. Взаимоотношения по вертикали – это отношения подчинения между центральным банком как руководящим, управляющим центром и низовыми звеньями (коммерческими и специализированными банками). Взаимоотношения по горизонтали– это отношения равноправного партнерства между различными низовыми звеньями. При таких отношениях происходит разделение административных и оперативных функций, связанных с обслуживанием хозяйства. Центральный банк остается банком в полном смысле слова только для коммерческих и специализированных банков, а также правительственных структур. Для него преобладающими становятся функции “банка банков” и управления деятельностью банковских учреждений в целях регулирования и контроля за функционированием рынка кредитно-финансовых услуг.

Банки в зависимости от специфики выполняемых ими функций подразделяются на эмиссионные и неэмиссионные банки. Эмиссионными банками являются, как правило, центральные банки, наделенные правом эмиссии денежных знаков в обращение. В разных странах они называются народными, национальными, резервными, центральными.

Несмотря на чрезвычайное множество и разнообразие банковских учреждений, их различную сочетаемость в разных странах, существование двухуровневой банковской структуры позволяет центральному банку посредством экономических методов регулировать деятельность банков и воздействовать на процесс общественного воспроизводства. Поэтому в глобальном плане регулирование банковской деятельности приводит к использованию банковской системы как инструмента макроэкономического регулирования. Развитие здоровой межбанковской конкуренции и предотвращение кризиса доверия к банкам рассматривается современной экономической теорией как главное условие их эффективного функционирования.

1.3 Проблемы развития кредитной системы в Республике Беларусь

1.3.1Тенденции развития кредитной системы Республики Беларусь

Для большинства промышленно развитых зарубежных стран характерна многоуровневая структура кредитной системы, включающая:

Центральный банк, государственные и полугосударственные банки.

Банковский сектор (коммерческие, сберегательные, инвестиционные, ипотечные и специализированные торговые банки).

Страховой сектор (страховые компании и пенсионные фонды).

Специализированные небанковские кредитно-финансовые институты (инвестиционные компании, финансовые компании, благотворительные фонды, трастовые отделы коммерческих банков, ссудо-сберегательные ассоциации, кредитные союзы). [5, с. 11].

В нашей республике многоуровневая кредитная система только начинает развиваться и носит переходный характер. Проблема состоит в том, что необходимо завершить переход от жестко централизованной кредитной системы к рыночной модели организации кредитной системы. Важно то, что этот переход должен идти параллельно с движением к рыночной организации всей экономики в целом. Но сегодня хозяйство Беларуси остаётся в значительной мере огосударствленным. Поэтому и сохраняются многие элементы централизованной кредитной системы, обеспечивающей обслуживание государственного сектора экономики: льготное кредитование убыточных малорентабельных государственных предприятий, производящих не пользующуюся спросом продукцию, малоэффективного аграрного сектора.

И при этом, несмотря на то, что деньги и кредиты сегодня есть и для малого бизнеса, взять им их нельзя. Банки требуют высоколиквидный залог, например, валютный депозит. По этой же причине не многим доступна и ооновская программа. Вот и получается: есть хороший проект, который обещает быструю отдачу, но человек не может взять кредит, потому что ему нечего закладывать. [10,с.12].

Сегодня Центральный банк республики подчинен интересам бюджета, его дефициты кредитуются в первую очередь, что также является свидетельством того, что элементы централизованной экономики у нас все еще присутствуют. К примеру, кредитная эмиссия Национального банка на 2009 год пока запланирована на 35 триллионов белорусских рублей. Из них 10 триллионов будут направлены на жилищное строительство, а 25 триллионов плюс 3,5 триллионов (за счет погашения ранее выданных кредитов) – на покрытие дефицита государственного бюджета. Эти суммы, в свою очередь, разбиты на следующие статьи расходов: 11 триллионов – на строительство жилья; 5,5 триллионов – на поддержку агропромышленного комплекса; 2,3 триллиона – на компенсацию вкладов; оставшиеся – на другие потребности бюджета. [4,с.9].

Сегодня белорусские банки не все сделали для снижения инфляции, развития экономики Беларуси. Удельный вес кредитных операций коммерческих банков низок.

Ярко проявляются и негативные тенденции в развитии самих кредитных операций:

1. большая часть кредитов идет не в сферу производства, а на обслуживание торгово-посреднических операций;

2. значительная часть кредитов носит краткосрочный характер;

3. отсутствует надежный механизм обеспеченности выдачи и возврата кредита, не достаточное развитие получило залоговое право (в том числе ипотека, заклад, залог ценных бумаг), поручительства и гарантии, в целом система страхования;

4. из-за значительного риска инфляции белорусские банки продолжают вкладывать свои ресурсы в валютные операции;

5. расчеты, совершаемые банками, ведутся довольно медленно.

Началась волна банкротства коммерческих банков, наметилась тенденция их объединения.

Политика процентных банковских ставок по кредитам и депозитам остаётся не отрегулированной.

Большинство небанковских кредитно-финансовых институтов не получило развития в нашей республике.

Всё это свидетельствует о том, что развитие кредитной системы в республики нуждается в дальнейшем совершенствовании.

Похожие работы

... подробно рассмотрены принципы функционирования основных звеньев финансово-кредитной системы Российской Федерации. 2. Характеристика, формирование и принципы функционирования основных звеньев финансово-кредитной системы 2.1. Бюджетное звено финансово-кредитной системы Все действующие на территории Российской Федерации бюджеты представляют в совокупности определенную систему, которая ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются. Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое ...

0 комментариев