ОСНОВНЫЕ НАПРАВЛЕНИЯ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Факторы, влияющие на формирование кредитной политики банка

Основные направления развития и реализации кредитной политики коммерческого банка

Основные направления деятельности АО «Валют – Транзит Банка»

Организационная структура АО «Валют – Транзит Банка»

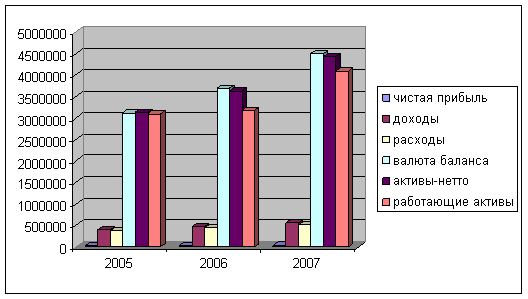

Анализ кредитного портфеля Павлодарского Областного Филиала банка

Преимущества и недостатки кредитной политики банка

Общая информация о компании

Банковская гарантия, необходимая для реализации Ваших планов

Сотрудник СЭБ 1

Недвижимость

Навигация

Основные направления развития и реализации кредитной политики коммерческого банка

Кредитная политика коммерческого банка на примере "Народный банк Казахстана"

207079

знаков

69

таблиц

13

изображений

1.3 Основные направления развития и реализации кредитной политики коммерческого банка

Кредитные операции являются краеугольным камнем банковского бизнеса. Эти операции приносят банкам основную часть прибыли так, из общей суммы валовых операционных доходов американских коммерческих банков в 2003 году в 468,4 млрд. долларов (78,1%) приходилось на процентные платежи по выданным кредитам и лизингу и лишь 61,2 млрд. долларов (23,9%) – на доход от портфеля ценных бумаг.

Аналогичное соотношение источников доходов банков прослеживается и в других странах. В Японии, например, в 2001 – 2002 годах 57,2% доходов банка было получено в форме процента по ссудам и учету векселей и 24,4% в виде процентов и дивидендов, уплаченных ценным бумагам.

Динамика кредитов. Их удельный вес в активах банка формируется под влиянием многих факторов как долговременного, так и конъюнктурного характера. Структура кредитных операции конкретного банка зависит от величины его активов, расположения главной конторы, наличия и разветвленности его сети отделений, состава клиентуры, специализация банка и так далее, а также от общего состояния экономической конъюнктуры в стране – фазы промышленного цикла, положения на денежном рынке, степени развития информационных процессов и так далее.

У мелких и средних банках находящихся в провинциальных городах, имеющих ограниченный круг клиентов и относительно слабо связанных с общенациональным денежным рынком, ссудные операции занимают более скромное место в балансах, чем у крупных банков в финансовых центрах. В США доля кредитов у банков с активами не менее 180 млн. долларов составляла в 2002 году в среднем 63,2%, а у крупных (с активами свыше одного млрд. долларов) – 74,7%. Соответственно менее прибыльные активы, например вложения в ценные бумаги, у первых равнялись 39,0%, у вторых 23,6% баланса.

Большое влияние на структуру банковских активов оказывают общеполитические и социально-экономические процессы. Особенно болезненно банковская система реагирует на острые нарушения деловой активности, связанные с войнами, экономическими кризисами, инфляцией и тому подобное.

Структура активной части банковского баланса в принципе идентична для банков различных стран, но имеет некоторые специфические особенности, выражающаяся в квалификации и группировках статей баланса. Так, например, в консолидированном балансе лондонских клиринг банков проводится четкое разграничение операций в национальной и иностранной валютах, а также делается акцент на степени ликвидности отдельных статей активов [3].

Кредитные операции являются наиболее крупной группой статей банковских активов. В основу их классификации могут быть положены различные критерии: виды заемщиков, цели, характер или сроки кредита, наличие обеспечения по ссуде и так далее.

Прежде всего, необходимо отметить, что во всех странах в той или иной форме проводится деление ссуд на две крупные группы – персональные ссуды физическим лицам для удовлетворения личных нужд и деловые ссуды акционерным компаниям и единичным предпринимателям для обеспечения процесса производства и реализации продукции. Это разграничение имеет важное значение, поэтому в указанных сферах применяются разные формы кредитования, действуют различные правила в отношении сроков, величины, стоимости и обеспечения ссуд, видов финансовых гарантий и так далее.

В банковских балансах, однако, это деление обычно выражается неявно, в опосредованной форме. Некоторые статьи баланса относятся только к кредитованию частных лиц, другие к кредитам предприятий, но есть и «смешанные» статьи. В США, например, в основу классификации ссуд положены цели кредита. Поэтому в некоторых статьях баланса объединяются как ссуды и для финансирования производства и реализации [11].

Традиционно в промышленно развитых странах применяются следующие виды краткосрочного кредитования предприятий: кредит в виде овердрафта (дебетовые счета), кредитные линии (в том числе сезонные и возобновляемые), ссуды в форме учета и залога векселей и прочие. Средне- и долгосрочные ссуды предоставляются предприятиям под долговые обязательства заемщика. Предоставляя ссуды индивидуальным заемщикам, коммерческие банки используют виды кредитов: ссуды под недвижимость (под закладную), ссуды под ценные бумаги, возобновляемые ссуды (овердрафт, банковские кредитные карточки), потребительские ссуды.

При учете и анализе кредитных операций в основу их классификации могут быть положены и другие критерии. По наличию и виду обеспечения: ссуды обеспеченные – выдаваемые под залог товарно-материальных и финансовых ценностей, поручительства. Гарантии, кредит под страховую гарантию ответственности заемщика за непогашение кредита; необеспеченные ссуды (бланковые) – выдаваемые на основе доверия к заемщику (как правило, первоклассным заемщикам, имеющим устойчивое финансовое положение, безупречную репутацию и тому подобное).

В таблицах 1, 2, 3, представлены структуры кредитов на основе стандартных классификаций, принятых во Франции и США. Классификации даны по следующим критериям: во Франции – по виду ссуд, категориям заемщиков; в США – по категориям заемщиков и назначения.

Анализ структуры кредитов показывает, что в практике кредитования промышленно развитых странах обычно делается разграничение между коммерческими (деловыми) ссудами предприятиям и ссудами индивидуальных заемщикам. Хотя преобладают ссуды индивидуальным заемщикам (частным лицам) имеют устойчивую тенденцию роста и занимают определенное место в структуре кредитов: в США 29,3%, во Франции 32,8%. По другим критериям, как правило, четкого разграничения кредитов нет. В США ссуды под недвижимость (46%) – это в основном в средне- и долгосрочных кредитах, занимающих значительную долю более половины в структуре кредитов, определенное место принадлежит ссудам под недвижимость. Если во Франции отдельно показаны кредиты по учету векселей (9%), то в США эти кредиты также предоставляются, но показываются в числе ссуд торгово-промышленным предприятиям [4].

Таблица 1 – Структура кредитов, предоставляемых банками (членами Французской ассоциации банков) Франции 2002 году

| Вид кредита | Сумма, млн. франков | процент к итогу |

| Учет коммерческих векселей | 144 429 | 8,6 |

| Прочие коммерческие кредиты | 285 823 | 17,1 |

| Среднесрочные кредиты, рефинансируемые в Банке Франции | 114 634 | 6,9 |

| Прочие среднесрочные кредиты | 344 914 | 20,6 |

| Долгосрочные кредиты | 521 329 | 31,2 |

| Дебетовые счета (кредит в виде овердрафта) | 1 733 252 | 10,4 |

| Прочие | 88 386 | 5,2 |

| Всего | 1 372 767 | 100 |

Таблица 2 – Типы заемщиков

| Предприятия | 859 802 | 51,4 |

| Частные лица | 381 391 | 21,7 |

| Заемщики резиденты | 68 583 | 4,1 |

| Нерезиденты | 362 991 | 21,7 |

| Всего | 1 672 767 | 100 |

Таблица 3 - Структура кредитов коммерческих банков США в 2003 году

| Вид кредита | Сумма, млрд. долларов | процент к итогу |

| Ссуды торгово-промышленным предприятиям | 655,9 | 31,6 |

| Ссуды под недвижимость | 761,6 | 36,8 |

| Ссуды индивидуальным заемщикам | 400,6 | 19,3 |

| Ссуды финансовым учреждениям | 57,5 | 2,8 |

| Сельскохозяйственные ссуды | 31,1 | 1,5 |

| Прочие ссуды | 165,9 | 8 |

| Всего | 2 072,6 | 100 |

Структура предоставляемых коммерческим банками кредитов зависит от многих факторов, как долговременных, так и конъюнктурного характера. В целом по стране она определяется традициями банковской практики. Некоторые методы банковского кредитования предприятий и населения, можно сказать, универсальны и распространены во многих странах, хотя и могут иметь незначительных отличий при их применении в отдельных странах. Например, такие виды ссуд, как овердрафт, кредитные линии, ссуды под недвижимость и другие. Значительное влияние оказывает также финансово-кредитная политика государства, которая может вводит ограничение или предоставлять льготы по видам кредита, то есть осуществлять регулирование экономики, влияющий на изменение структуры проводимых банками кредитных операций.

Например, в США после второй мировой войны правительство содействует строительству жилья. В связи с этим в практике кредитования отменяются ограничения по ссудам, выдаваемым под залог недвижимости, что существенно расширило этот вид кредитования. Кредитные ограничения, периодически применяемые в банковской практике ряда стран, как правило, не затрагивают системы экспортных кредитов, стимулирующих национальных экспертов [11].

Политика качественных кредитных ограничений, или контингентирование кредита (по его видам, типам заемщика) оказывает прямое воздействие на структуру банковских операций. В дополнение регулированию объемов кредитов (кредитная рестрикция или кредитная экспансия) в целом такая политика использовалась в центральном банке многих стран с учетом складывающейся экономической ситуации. Опыт применения в таких странах, как США, Франция, Великобритания, Дания, показывает ее эффективность преимущества и недостатки.

Вместе с тем, в 1990-х годах во многих странах уменьшается государственное вмешательство в банковскую сферу, стимулируется конкуренция, способствующая повышению эффективности банковской деятельности создаются равноценные условия функционирования различных учреждений. Многие страны отказываются от политики контингентирования кредита, отменяют кредитные ограничения вносят изменения в правила, регулирующих кредитование.

Недостатки кредитной политики, то есть внутренних правил кредитовании приводят к увеличению кредитного риска для Банка. Как показывает практика, особенно разрушительно влияет на качество ссудного портфеля, то есть на величину кредитного риска следующее:

-неправильное распределение полномочий и ответственности;

-несовершенная организационная процедура принятия кредитных решений;

-не должная постановка работы по кредитному контролю;

-недостаточный уровень поставленной работы с проблемными займами;

-частое применение практики, отклоняющееся от требований кредитной политики, процедуры принятия решений о выдаче кредитов;

-закостенелая структура банка, связанная с организацией кредитного процесса;

-порочная практика кредитования «своих заемщиков», то есть рискованная концентрация кредитных ресурсов в компаниях, связанных с банком.

Служба внутреннего аудита проводит инспекцию кредитной политики, анализирует практические результаты ее реализации, выявляет не только нарушения в кредитной деятельности банка, периодически готовит информацию о проблемах и недостатках кредитной политики, организации кредитного процесса в целом в Банке. Слабая работа внутреннего аудита банка, отсутствие эффективного контроля ведет к возрастанию кредитного риска. Своевременная и достоверная информация о состоянии реализации кредитной политики для руководства банка – залог эффективного управления кредитными рисками.

Криминальные факторы, то есть в этом случае кредитный риск возрастает, если заемщик начинает вести бизнес в контакте с криминальными структурами или ведет параллельно незаконные виды бизнеса в контакте с криминальными структурами.

Рассмотренная структуризация кредитного риска не является исчерпывающей, вызывающая появления кредитного риска. Снижению кредитного риска, безусловно, влияет фактор получения максимальной информации из возможных различных источников о кредитоспособности, платежеспособности и прошлой кредитной истории заемщика.

Например, во Франции, для оценки компании на предмет его кредитоспособности используется методика, предусматривающая обращение в картотеку Банка Франции. Это методика не может не представлять интереса для казахстанских банков. Вся совокупность рисков, которые находятся в кредитных учреждениях Франции, является объектом централизации, что позволяет оценить масштабы рисков сосредоточенные на них. Для этого специально создан Центр по определению рисков, которая существует с 1946 года и находится в подчинении Банка Франции. Такие картотеки при государственных органах ведутся не во всех зарубежных странах. Большее распространение имеют частные информационно – аналитические компании, предоставляющее за определенную плату справку о различных заемщиках. Надо отметить, что такая систематизация участника совокупности рисков в банковских учреждениях, по выданным кредитам, направлена прежде всего, на выявление их общей кредитоспособности, или даже платежеспособности в настоящий момент, она не направлена на определении кредитоспособности в будущем, связанной с реализацией проекта с участием банковского кредита [12].

В нашей стране отсутствует пока отлаженная система сбора информации о кредитоспособности клиентов, а также сведений о полученных и не погашенных ими кредитах.

В практике американских банков применяется «правило пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «си»:

-характер заемщика (character), то есть имеется в виду его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится, прежде всего, выяснить, как заемщик (фирма или частное лицо) относится к своим обязательствам, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию;

-финансовые возможности (capacity), то есть выяснение платежеспособности заемщика за последние несколько месяцев или лет в зависимости от объема предстоящей кредитной сделки;

-капитал, имущество (capital), то есть наличие собственного капитала и согласие заемщика использовать его в какой-то части, в случае необходимости, на погашение кредита, определение структуры капитала, соотношение с другими статьями активов и пассивов;

-обеспечение (collateral), то есть его достаточность, качество и степень реализуемости залога в случае непогашения ссуды. Обеспечение кредита дает возможность преодолеть слабость других критериев оценки кредитного риска, однако в любом случае банкир всегда должен помнить одно правило: никогда не предоставлять кредит на основе только залога или гарантии.

-общие экономические условия (conditions), то есть выяснение текущего состояния экономики соответствующего региона или страны, а также непременно - экономики отрасли, к которой принадлежит заемщик.

Например, во Франции создана Центральная служба рисков, которая занимается указанной деятельностью. Всякий банк, желающий получить информацию о клиенте, перед тем как выдать или увеличить ему сумму кредита, вправе обратиться за услугами к этой службе. Банк, получающий такую информацию, не уведомляется о том, какой банк уже выдал кредит, и тем более, на каких условиях заключен кредитный договор. Он может осведомиться только о том, какова его общая сумма.

Работа по созданию в нашей стране системы сбора информации о клиентах - потенциальных заемщиках еще только начинается.

Американские корпорации ,в частности «Дан и Брэдстрит» рассчитывают выйти на российский рынок и предложить российским коммерческим банкам следующий набор услуг:

-бизнес-справка на отдельную компанию с ее рейтингом на базе оценки финансового положения, практики оплаты счетов, соблюдения прочих этических норм бизнеса, анализа арбитражных дел с ее участием и так далее;

-маркетинговые исследования в региональном и отраслевом разрезах;

-страновые справочники с полным обзором экономической ситуации, таможенного, валютного регулирования, условий платежа и арбитража;

-отраслевые, региональные и специальные справочники.

Предполагается, что коммерческие банки России, желающие получить информацию о своих клиентах, смогут через соответствующую телекоммуникационную сеть напрямую выходить на базу данных этой корпорации и буквально в считанные секунды получать интересующие их сведения о финансовом состоянии потенциального заемщика.

Проблема заключается в том, что предприятия и организации-клиенты коммерческих банков не желают предоставлять информацию о самих себе, что серьезно затрудняет сбор нужных сведений. На Западе отказ от предоставления подобной информации является важным показателем, характеризующим данную компанию с отрицательной стороны.

2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ В АО «ВАЛЮТ – ТРАНЗИТ БАНКЕ»

2.1 Характеристика и анализ деятельности АО «Валют - Транзит Банка» за период 2003-2004 годы

2.1.1 История развития АО «Валют - Транзит Банка»

Сегодня мир меняется быстрыми темпами, наступает эпоха глобализации и информационных технологий. Казахстан усиливает свой экономический потенциал и присутствие на международных рынках, планирует вступление в ВТО, и как сказал Президент Н. А Назарбаев: «Мы должны решить более масштабную задачу – по конкурентоспособности войти в число пятидесяти лидирующих стран мира. И достижение этой цели во многом зависит от финансистов».

Из этого следует, что необходимы новые подходы и оригинальные идеи для решения поставленных целей и задач. Банковский сектор Казахстана развивается быстрыми темпами, усиливается конкуренция. На мировом финансовом рынке наблюдается тенденция к объединениям и укрупнениям [9].

В сентябре 1994 года в Караганде начала свою деятельность финансовая компания «Валют – Транзит». Но сегодня спустя десять с лишним лет, ее логотип символизирует уже не одну бизнес-структуру, а несколько компаний и фирм, объединившихся на добровольных началах в единую финансово-промышленную Ассоциацию «Валют – Транзит». Новая организационная модель стала воплощаться в жизнь с августа

1996 года, когда компания «Валют – Транзит» приобрела контрольный пакет акций небольшого карагандинского «Прима Банка», который по решению акционеров был переименован в «Валют – Транзит Банк». Затем последовало создание других финансовых, производственных и коммерческих предприятий, имеющих собственную организационно-правовую форму, своих учредителей, Устав и уставной капитал, юридический адрес, руководящие органы, имущество, офисные помещения и другие атрибуты самостоятельных хозяйствующих субъектов. На первых порах финансовая компания «Валют – Транзит» систематически помогала в материальном, финансовом, кадровом, организационном и других отношениях вновь создающимся компаниям.

Валют – Транзит Банк работает на рынке финансовых услуг 10 лет. Постепенное развитие экономики страны и последовательные решения Президента и правительства по становлению финансового сектора, а также избранная стратегия максимального удовлетворения потребностей людей, клиентов малого и среднего бизнеса привели Валют – Транзит Банк в состав десятки лидирующих банков страны. Это единственный банк среди ведущих банков Казахстана, основанный не в финансовой столице, а в индустриально-промышленном центре, использовавший в своем развитии только внутренние ресурсы и вложивший их в развитие внутренней экономики, в том числе в социально–культурную сферу. Сегодня Валют – Транзит Банк занимает седьмое место по собственному капиталу, шестое место по объемам вкладов физических лиц, третье место по размеру региональной сети, первое место по золотовалютным запасам.

Секрет успешности Валют – Транзит Банка – в правильно выработанной стратегии. С целью обеспечения дальнейшего роста конкурентоспособности и предоставления клиентам новых, синтезированных финансовых услуг разработана новая стратегия развития банка, которая открывает новые возможности и перспективы. Системообразующей основой новой стратегии является Программа по созданию банковской группы. Под единым брэндом банковской группы объединяются бизнесы Валют – Транзит Банка, который является материнской компанией по отношению ко всем участникам банковской группы Валют – Транзит. Банк располагает 14 филиалами, 119 расчетно-кассовыми отделениями, 179 пунктами обмена наличной иностранной валюты в 27 городах Казахстана. Сеть электронно-платежных систем представлена несколькими десятками банкоматов, 147 POS – карт «Дуэт». В

3-м квартале 2004 года открыто 4 РКО и 8 ОП.

Акции и облигации банка котируются в листинге «А» Казахстанской фондовой биржи. Банк является участником Казахстанского фонда гарантирования вкладов физических лиц, Казахстанской фондовой биржи, ЗАО «Процессинговый центр», Ассоциации Финансистов Республики Казахстан, Ассоциации банков Республики Казахстан, Всемирной платежной системы SWIFT, Всемирной системы денежных переводов WESTERN UNION, Международной информационной системы REUTERS.

Аудит финансово-хозяйственной деятельности банка проводили ведущие аудиторские компании мира в 1999 году KPMG, в 2000-2001 годах – DELLOITTE&TUSH, в 2002-2003 годах – ERNST & YONG.

В 2003 году в Брюсселе – столице Евросоюза, на 27-м Форуме «Евромаркет», посвященном проектам финансирования и инвестициям на развивающихся рынках, организованном Европейским центром рыночных исследований (EMRC), Валют – Транзит Банк удостоен премии «Евромаркет» за эффективное управление бизнесом и за вклад в развитие интеграции экономики Казахстана с международным рынком. Эта высокая награда стала признанием мировым экономическим сообществом серьезных достижений банка.

Негосударственного Накопительного пенсионного Валют – Транзит Фонда, который одним из первых появился на карте Казахстана, первым среди негосударственных накопительных пенсионных фондов получил государственную, а затем – и генеральную бессрочную лицензию на право сбора пенсионных взносов и осуществления пенсионных выплат. Среди 16 накопительных пенсионных фондов Республики Казахстан фонд занимает седьмое место по сумме пенсионных активов, пятое место по доходности пенсионных активов за период с октября 2003 года по октябрь 2004 года, четвертое место по количеству вкладчиков и первое место по региональной сети. В 2002 году Валют – Транзит Фонд за эффективную работу и конкурентность в новых экономических условиях удостоен почетной международной награды Франции – Золотой Медали Ассоциации содействия промышленности (SPI).

Страховой компании Валют – Транзит Полис, которая действует на рынке страховых услуг с марта 1998 года. Она четко придерживается всех критериев надежности и полного соответствия законодательным нормам. Занимает четырнадцатое место на страховом рынке среди 36 аналогичных компаний. В 2004 году страховая компания за вклад в экономическое развитие региона награждена орденом «Щит Отечества» на форуме «Глобализация и экономическая безопасность России»; проходившем в Москве.

Компании по страхованию жизни Валют – Транзит Life – вторая в Казахстане компания по страхованию жизни и единственная компания, имеющая лицензию на аннуитетное страхование. Агентская сеть представлена в 26 городах Казахстана.

Негосударственного кредитного учреждения Валют – Транзит Ломбард – небанковское кредитное учреждение, занимающее лидирующее первое место в Казахстане. Имеет самую большую в Казахстане региональную сеть, представленную 198 филиалами. Объем выданных кредитов за весь период работы повышает 20 миллиардов тенге. За высокую конкурентоспособность имеет две международные награды: международный приз за качество «Золотая арка Европы», Франкфурт, Германия, и Международный приз Платиновая категория «Эра качества», Женева, Швейцария.

Следует отметить, что каждый участник банковской группы добился значительных успехов на финансовом рынке Казахстана.

Еще одним членом Ассоциации является АО «Валют – Транзит Золото» - ювелирный завод, на котором производится широкий ассортимент ювелирных украшений из золота, серебра, драгоценных и полудрагоценных камней. Из года в год растут и масштабы производства, сейчас на предприятии создано несколько десятков рабочих мест, оснащенных самым современным оборудованием. Но новейшие технологии и приспособления дополняют вдохновение и мастерство художников и огранщиков, чей труд (особенно по созданию эксклюзивных моделей) отличается настоящим творчеством. Ювелирные изделия «Валют – Транзит Золота» всегда отличаются превосходным качеством, подтвержденным фирменным «именинником» и пробой Пробирной палаты Казахстана, и предназначены покупателям всех возрастов и разных социальных групп.

«Валют – Транзит Секьюрити». Именно безопасность, дисциплина и профессионализм являются основным кредо этого предприятия и его сотрудников – крепких, смелых, а главное, грамотных молодых мужчинах, способных реагировать на опасные ситуации четко и быстро. Эта охранная организация обеспечивает своим клиентам вооруженную (на основе госразрешений) и невооруженную охрану объектов и грузов, денег, любых ценностей и имущества, в том числе и при их транспортировке, а также круглосуточную охрану и сопровождение физических лиц.

Более четырех лет на информационном рынке в 35 регионах Казахстана совокупным тиражом более 100 тысяч экземпляров успешно распространяются ежемесячные журналы «Азия – Транзит» на казахском и русском языках. Это два самостоятельных издания, каждые из которых имеют свое лицо и свою читательскую аудиторию. Одноименный журнал на русском языке на своих страницах публикует разнообразный спектр разножанровых информационных, мемуарных, литературных, развлекательных, юмористических материалов. Эти издания пользуются значительной популярностью среди читателей, и не только за счет публикации викторин, конкурсов, ребусов и тематических приложений, но и благодаря авторитетному составу штатных и внештатных авторов.

Банковская группа Валют – Транзит, представленная практически всеми участниками финансового рынка, имеет уникальные возможности по предоставлению широкого спектра банковских, пенсионных, страховых услуг. Данный спектр услуг предоставляется и будет расширяться на базе ранее созданных ноу-хау Валют – Транзита – сети финансовых супермаркетов. На сегодняшний день во многих крупных городах Казахстана, таких как Алматы, Караганда, Петропавловск, Костанай, Уральск, Актау, Экибастуз, успешно действуют финансовые супермаркеты с удобным, современным сервисом позволяющие клиентам экономить время при управлении своими финансовыми потоками и быть уверенными в получении качественного обслуживания. До конца 2004 года открылись подобные финансовые супермаркеты в Астане, Павлодаре, Усть-Каменогорске, Шымкенте, Семее, Таразе, Кокшетау.

Клиенты банковской группы через универсальную сеть финансовых супермаркетов будут иметь массу преимуществ по быстрому, качественному, оперативному обслуживанию и получению новых, синтезированных финансовых продуктов с использованием международных передовых финансовых технологий.

Создание банковской группы Валют – Транзит - это новая стратегия эффективного развития, которая усилит конкурентные преимущества каждого участника, увеличит активы и капитал, позволит расширить спектр финансовых инструментов, обеспечит мультипликативный рост всех участников группы и тем самым значительно повысит рейтинг и имидж банка. А в ближайшие годы участниками банковской группы станут лизинговая компания, негосударственная ипотечная компания, компания по управлению инвестиционным портфелем клиентов.

Банковская группа Валют – Транзит открывает новые возможности и реализации потенциала партнеров и клиентов путем создания прибыльных проектов, предложений и идей.

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

0 комментариев