ОСНОВНЫЕ НАПРАВЛЕНИЯ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Факторы, влияющие на формирование кредитной политики банка

Основные направления развития и реализации кредитной политики коммерческого банка

Основные направления деятельности АО «Валют – Транзит Банка»

Организационная структура АО «Валют – Транзит Банка»

Анализ кредитного портфеля Павлодарского Областного Филиала банка

Преимущества и недостатки кредитной политики банка

Общая информация о компании

Банковская гарантия, необходимая для реализации Ваших планов

Сотрудник СЭБ 1

Недвижимость

Навигация

Анализ кредитного портфеля Павлодарского Областного Филиала банка

Кредитная политика коммерческого банка на примере "Народный банк Казахстана"

207079

знаков

69

таблиц

13

изображений

2.2 Анализ кредитного портфеля Павлодарского Областного Филиала банка

Структура кредитного портфеля формируется в соответствии с кредитной политикой ПОФ АО «Валют - Транзит Банка». Проведем детализированный анализ по кредитному портфелю Павлодарского Областного Филиала АО «Валют - Транзит Банка».

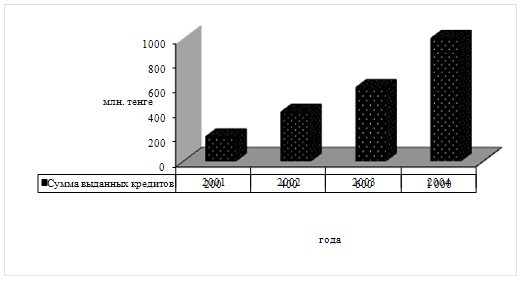

Рисунок 7 – Объем выданных кредитов в целом, млн. тенге

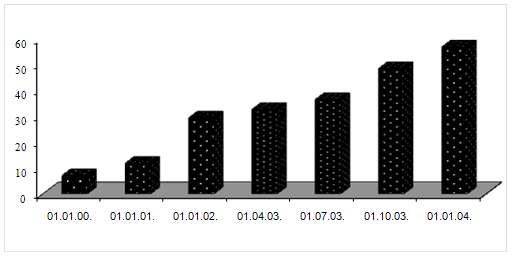

Рисунок 8 – Ссудный портфель (млн. тенге)

На этих двух диаграммах показана динамика роста кредитного портфеля ПОФ АО «Валют – Транзит Банк».

Ссудный портфель областного филиала на 1 января 2004 года был достаточно диверсифицирован по количеству отраслей вложения. Кредитные ресурсы филиала размещены в 7 отраслях народного хозяйства. Большая часть риска связана с конкретными отраслями экономики, в которые банк вкладывает свои средства. Если банк предоставляет значительные ссуды предприятиям одной или двух отраслей, успех его операции будет частично зависеть от положения в этих отраслях. Кредитный инспектор, принимающий решения о предоставлении ссуды, имеет определенные базовые знания о данных отраслях экономики и испытываемых ими проблемах. В 2004 году Валют – Транзит Банк кредитовал следующие отрасли экономики в нашем регионе, они представлены в таблице 12:

Таблица 12 – Кредитование по отраслям экономики, ставкам вознаграждения на 01.01.2004 года

| Наименование сектора экономики | Всего сумма выданных кредитов в 2004 году | Средневзвешенная ставка вознаграждения | Удельный вес, % |

| Сельское хозяйство и пищевая промышленность | 310 186 | 26% | 17 |

| Строительство | 4 013 | 30% | 2 |

| Розничная торговля | 294 773 | 22% | 5 |

| Промышленное производство | 8 850 | 30% | 23 |

| Торговля оптовая | 13 376 | 26% | 37 |

| СМИ и образование | 23 552 | 28% | 5 |

| Другие | 161 169 | 27% | 11 |

| Итого: | 1 057 064 | 26,8% | 100 |

Банк принимает во внимание социальную значимость многих проектов, их приоритетное значение для развития регионов, создание новых рабочих мест. Банк имеет большой опыт по кредитованию проектов, которые планируют реализовать областные акиматы. Кредиты, выданные в рамках таких программ, направлены в основном, на развитие производственной переработки, сельхозпродукции, промышленности, энергетике, а также на поддержку субъектов малого бизнеса.

Но вместе с тем высок отраслевой риск вложения в торговлю, то есть 37%. Несмотря на высокую оборачиваемость оборотных средств предприятий торговли и большую рентабельность по сравнению с другими отраслями народного хозяйства, Павлодарский Областной Филиал подвергается наибольшему риску именно в этой отрасли. Следовательно, необходимо либо перераспределить структуру кредитных вложений, либо глубже анализировать кредитоспособность и платежеспособность ссудозаемщиков, как на момент выдачи ссуды, так и к сроку ее погашения. Необходимо диверсифицировать ссудный портфель по долям вложений и уменьшить концентрацию риска в торговле. В будущем следует более тщательно проводить отбор проектов по кредитованию торговой отрасли.

Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечению крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансово устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения.

Финансирование крупных проектов осуществляется только при представлении качественного бизнес-плана, подтверждений эффективности проекта, наличие опытного менеджмента способного реализовать проект и обеспечить его окупаемость, поддержке со стороны крупных финансово устойчивых компаний.

Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работа с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами.

2002 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле Валют – Транзит Банка. За 2004 год объем потребительских кредитов возрос в 3,5 раза и превысил 3 млрд. тенге. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы.

Выдаются потребительские кредиты в рамках программ: для ведения бизнеса, получения образования, покупки объектов недвижимости, ломбардного кредитования, кредитование туризма.

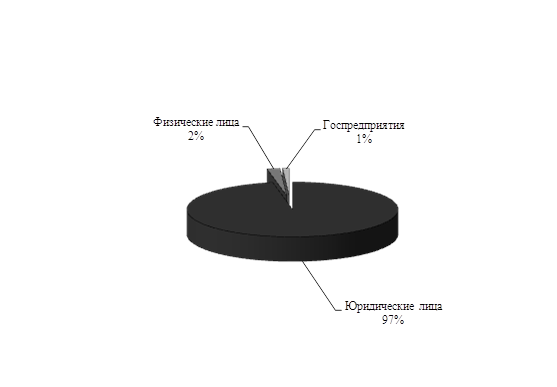

Таблица 13 – Виды кредита

| Вид кредита | Всего сумма выданных кредитов в 2004 году, млн. тенге | Удельный вес, % |

| Юридические лица | 1 674,12 | 84 |

| Физические лица | 311 | 15,6 |

| Госпредприятия | 7,972 | 0,4 |

На оснований этой таблицы можно построить диаграмму, представленная рисунком 9.

Рисунок 9 – Структура кредитного портфеля по видам

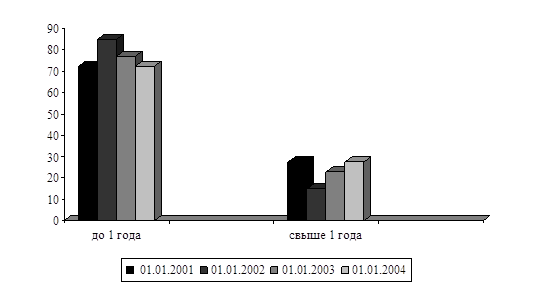

Таблица 14 – Виды кредитов по срокам

| Вид кредита | 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 |

| До 1 года | 565 399 | 629 337 | 596 573 | 572 489 |

| Свыше 1 года | 491 665 | 277 349 | 356 269 | 485 334 |

| Итого: | 1 057 064 | 906 686 | 952 842 | 1 057 823 |

Из таблицы 14 видно, что кредиты выдаются на краткосрочный и среднесрочный период. С точки зрения диверсификации рисков, кредитные портфель является хорошо сбалансированным как по срокам и срокам кредитования, так и по отраслям народного хозяйства.

В структуре выданных банком кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риски, наибольшую доходность операций. Однако удлинение роков привлекаемых ресурсов обусловило увеличение доли финансирования проектов на среднесрочной и долгосрочной основах. Ее можно показать в виде диаграммы:

Рисунок 10 – Структура кредитного портфеля по срокам

Кредитование осуществляется в соответствии и определенными принципами, одним из которых является обеспеченность.

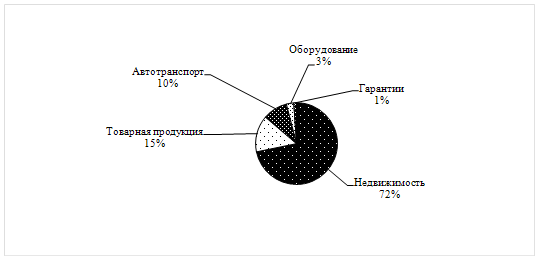

Один из видов обеспечения – это залог. Он как способ обеспечения кредита означает, что кредитор, то есть банк приобретает право первоочередного удовлетворения требования погашения ссуды и получения причитающихся процентов из стоимости заложенного имущества, в случае если заемщик не выполнил обязательство в срок, предусмотренный кредитным договором. В качестве залога Валют – Транзит Банк использует самое разнообразное имущество, которая представлена в таблице 15.

Таблица 15 – Структура залога ПОФ по состоянию на 01.01.2004 года

| Наименование | Сумма (в тыс. тенге) | Удельный вес (%) |

| Недвижимость | 797 593 | 71,76 |

| Оборудование | 32 343 | 2,91 |

| Автотранспорт | 108 258 | 9,74 |

| Товарная продукция | 161 163 | 14,5 |

| Гарантии | 12 115 | 1,09 |

| Итого | 1 111 472 | 100 |

Из таблицы 15 видно, что коммерческое кредитование предприятий различных форм собственности, в основном ТОО, ЧП, ООО, АО и кредитование физических лиц, осуществляется в ПОФ АО «Валют – Транзит Банке» в основном под залог недвижимости. На втором месте – товарная продукция, ее доля в структуре залога составляет 14,5%. Товарная продукция должна соответствовать следующим критериям качества: быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения. Важно не только определить критерии качества, выбрать в соответствии с ним ценности, но и обеспечить их сохранность. Только в этом случае залог ценностей может быть гарантией возврата кредита. Более наглядно структуру залога можно посмотреть на рисунке 11.

Рисунок 11 – Структура залога ПОФ по состоянию на 01.01.2004

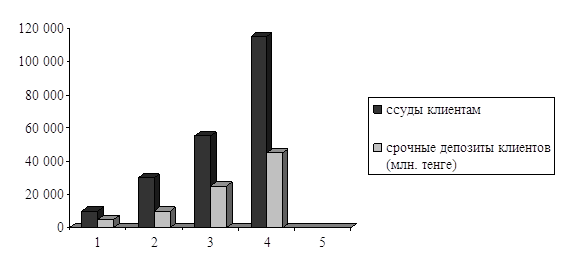

Преследуя достижения поставленных целей, Банк уделял повышенное внимание сбалансированности активов и пассивов. В течение 2004 года наблюдался значительный рост активов Банка, которые по сравнению с предшествующим годом значительно увеличились и составили 157,288 млн. тенге.

В целом акцент по размещению активов продолжал смещаться в сторону увеличения доли активных операций с клиентами и, в первую очередь, кредитования. Кредитные вложения на конец 2004 года значительно возросли и составили 113,610 млн. тенге, которая представлена в диаграмме:

Рисунок 12 – Ссуды клиентам и срочные депозиты

Правильно выбранная стратегия кредитной политики позволила совместить существенный рост объемов кредитования с высокой надежностью кредитного портфеля Банка. Резерв на возможные потери по ссудам банка, начисляемых в соответствии с Международными стандартами бухгалтерского учета, адекватен для полного покрытия вероятных убытков по ссудам по всему портфелю.

Классификация кредитов является ключевым инструментом в управлении кредитным портфелем, потому что банк классифицирует риск и определяет возможные потери от кредитов, а также подход к их управлению.

Классификация ссудного портфеля производится в соответствии с Положением Национального Банка РК «О классификации активов банка и внебалансовых требований и расчете провизий по ним банками второго уровня РК» и другими циркулярами Национального Банка РК.

Формирование резервов по убыткам от кредитной деятельности осуществляется в соответствии с нормативными документами Национального Банка РК и внутренними нормативными документами банка.

Таблица 16 – Классификация ссудного портфеля Павлодарского Областного Филиала по качеству ссудных активов

в тысячах тенге

| Классификация кредита | на 01.01.2003 | на 01.01.2004 | Нормативное значение, % | ||

| сумма | уд. вес, % | сумма | уд. вес, % | ||

| Стандартные | 389 787 | 98,2 | 695 658 | 97,8 | 85 |

| Субстандартные | 702 | 1 | 11 862 | 1,7 | 10 |

| Неудовлетворительные | 618 | 0,8 | 582 | 0,5 | 5 |

| Итого: | 391 107 | 100 | 708 102 | 100 | 100 |

Ссудный портфель по состоянию на 1 января 2003 года составлял 391 107 тыс. тенге. За период с 1 января 2003 года по 1 января 2004 года наблюдается устойчивый рост объема предоставленных кредитов с 391 107 тыс. тенге до 708 102 тыс. тенге, или на 316 995 тыс. тенге.

Национальным Банком Республики Казахстан установлены пруденциальные нормативы качества ссудного портфеля, где уровень стандартных кредитов не менее 85% ко всему ссудному портфелю, субстандартных – не более 10%, неудовлетворительных - не более 5%.

Исходя из вышеизложенного, можно сделать вывод, что удельный вес всех проблемных кредитов не превышает предельного уровня. Но все же необходимо проводить определенную работу с проблемными кредитами, которые позволяет избежать роста их удельного веса. В связи с этим банк определяет признаки повышения кредитного риска и проводит корректирующие мероприятия по работе с проблемными кредитами.

Новым шагом банка в сфере кредитования явилась Программа кредитования малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития.

Наиболее доходными из направлений кредитования за исследуемый период были кредитование малого и среднего бизнеса как 2002 году, так и в 2003 году – 16 438 тыс. тенге или 77,1% и 32 506 тыс. тенге или же 70%. В 2003 году кредитование крупных корпоративных клиентов по сравнению с прошлым годом значительно увеличилось с 4% до 19%, или на 7 975 тыс. тенге. Розничный бизнес и работники банка кредитовались меньше, чем в прошлом году – 6,5% (12,7%) и 5,4% (5,7) соответственно, следовательно, доходов банк получил меньше. Это можно наглядно увидеть в таблице 17:

Таблица 17 – Фактически полученные доходы Павлодарского Областного Филиала

| Область кредитования | получено в 2002 году | получено в 2003 году | ||

| Сумма, тысяча тенге | Удельный вес, в % | Сумма, тысяча тенге | Удельный вес, в % | |

| Малый и средний бизнес | 16 438 | 77,1 | 32 506 | 70 |

| Крупные, корпоративные | 789 | 3,7 | 8 764 | 18,9 |

| Розничный бизнес | 2 704 | 12,7 | 2 666 | 5,7 |

| Работники банка | 1 393 | 6,5 | 2 521 | 5,4 |

| Всего: | 21 324 | 100 | 46 458 | 100 |

Итак, подводя итоги анализа кредитной деятельности ПОФ АО «Валют – Транзит Банк», можно сделать следующие выводы:

а) за 2003 год филиалом было выдано кредитов на сумму 1 057 064 тыс. тенге, погашено на сумму 345 517 тыс. тенге. На 1 января 2004 года объем ссудного портфеля составил 711 547 тыс. тенге, что на 314 990 тыс. тенге, или более чем в 1,8 раза больше данного показателя на 1 января 2003 год;

б) доля стандартных кредитов в ссудном портфеле очень высока и составляет 12 кредитов, выданных в 2003 году. Общая сумма сформированных провизий на 1 января 2004 года составляет 4 778 тыс. тенге;

г) в 2003 году по сравнению с 2001 годом прокредитовано юридических лиц на сумму 746 млн. тенге, или в 1,6 раза больше и физических лиц на сумму 311 млн. тенге, 1,8 раза больше;

д) средневзвешенная процентная ставка по кредитам, выданных в 2003 году составляет 26,8%;

е) ПОФ АО «Валют – Транзит Банк» ведет активную работу по привлечению новых клиентов посредством внедрения новых программ потребительского кредитования. Так, реализуются программы кредитования на покупку электробытовой техники, мебели и отделочно-строительных материалов. Филиал кроме потребительского кредитования ведет работу и по привлечению клиентов среднего звена;

ж) анализируя деятельность ПОФ АО «Валют – Транзит Банк», можно судить о качественном анализе проектов и мониторинге выданных кредитов, соответствующим пруденциальным нормативам, установленных Национальным Банком Республики Казахстан;

з) доходы, полученные ПОФ АО «Валют – Транзит Банк» от кредитной деятельности за 2004 год составили 46 458 тыс. тенге, что на 25 134 тыс. тенге, или в 2,2 раза больше аналогичного показателя за 2002 год.

Учитывая вышеизложенное, можно охарактеризовать деятельность ПОФ АО «Валют – Транзит Банк» как стабильную.

Похожие работы

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... в основные фонды; - на затраты по внешнеэкономической деятельности. Становление банковской системы, адекватной рыночному хозяйству, идет по двум направлениям: с одной стороны, созданы коммерческие банки и различные финансовые организации, выполняющие кредитные функции, с другой - контролирующий и регулирующий их деятельность Национальный Банк РК, который работает не с хозяйствующими субъектами, ...

0 комментариев