Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита

Стандартный кредит

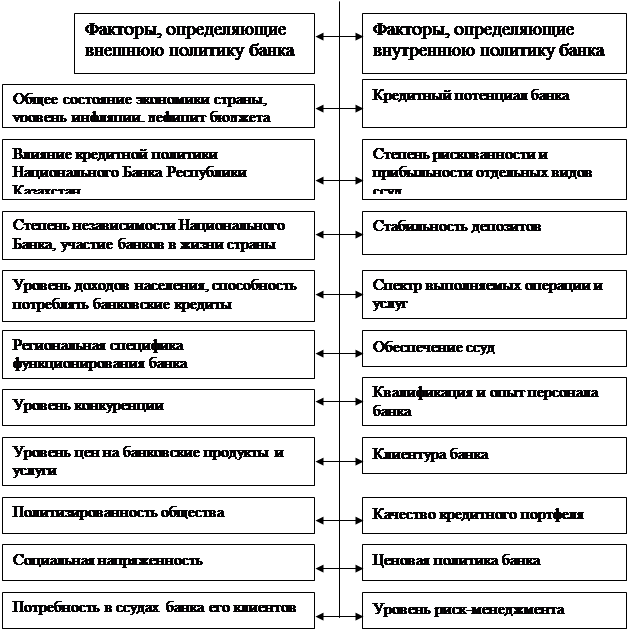

Роль и значение кредитной политики коммерческого банка

Оценка кредитной деятельности коммерческих банков в РК

Общая характеристика АО «БТА»

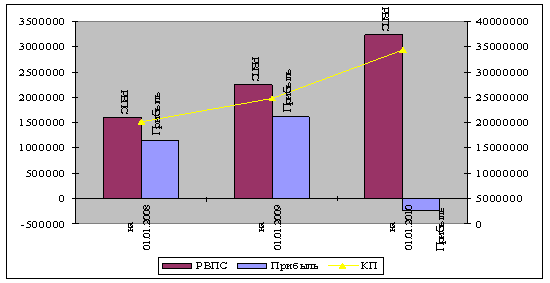

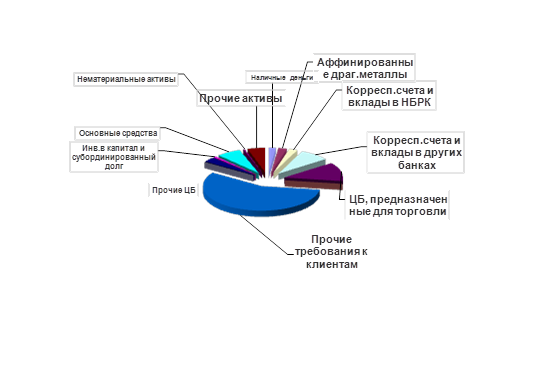

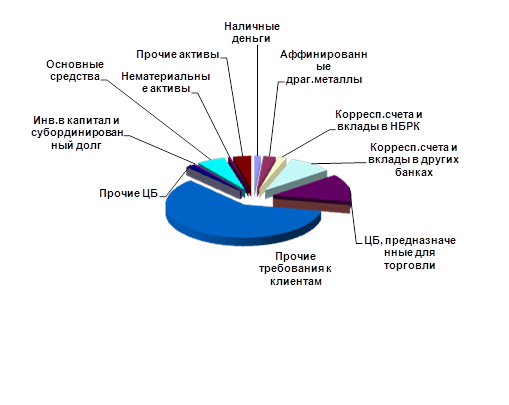

Анализ баланса банка

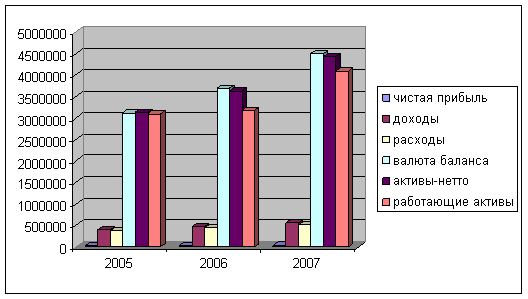

Сравнительный анализ финансовых показателей банка

Анализ ликвидности банка

Пути совершенствования кредитной политики

Проблемы кредитной политики коммерческого банка

Навигация

Анализ ликвидности банка

Кредитная политика коммерческого банка и выработка направлений ее совершенствования

117766

знаков

12

таблиц

3

изображения

2.4 Анализ ликвидности банка

Термин «ликвидность» в буквальном смысле слова означает легкость реализации, продажи, превращение материальных ценностей в денежные средства. Различают следующие понятия ликвидности:

- рынка – достаточное количество денежных средств у участников рынка для обеспечения его нормального функционирования;

- банка – способность своевременно погашать свои обязательства;

-баланса – соотношение отдельных статей баланса установленным нормативам;

- активов – скорость и наличие возможностей трансформации их отдельных видов в денежные средства.

Банк считается ликвидным(платежеспособным) в том случае, если суммы его наличных средств и других ликвидных активов, а также возможность быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того банк должен иметь достаточно ликвидный резерв для удовлетворения любых финансовых нужд. Для повышения ликвидности банка теоретически можно выделить некоторые направления его деятельности:

- требование погашения ссуд до востребования;

- расширение масштабности пассивных операций по привлечению средств клиентов;

- невозобновление ссуд, у которых истекает срок погашения;

- выпуск обращающихся депозитных сертификатов, облигаций;

- осуществление займов на денежном рынке, в частности от ЦБ;

На практике ликвидность банка определяется по оценке ликвидности его баланса: баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву. Следовательно на уровень (показатель) ликвидности банка прежде всего влияет сама структура активов баланса и соответственно состав и виды активных операций. Следует при этом помнить, что чем выше ликвидность кого-либо актива в балансе банка, тем ниже его доходность, и наоборот.

Ликвидность банка состоит из таких показателей:

- коэффициент мгновенной ликвидности;

- коэффициент текущей ликвидности;

- коэффициент долгосрочной ликвидности;

Используемые в методике коэффициенты оценивают способность банка при возникновений затруднений в работе отвечать по обязательствам перед клиентами. Рассчитаем эти три коэффициента и занесем в таблицу:

Таблица 8-Анализ ликвидности Банка ТуранАлем

| № | Показатели | Формула расчета | Значение 2006г 2007г | |

| 1 | Коэффициент мгновенной ликвидности | Кмл = ЛАм / ОВм * 100% | 10.8 | 7.1 |

| 2 | Коэффициент текущей ликвидности | Ктл = ЛАт / ОВт *100% | 6.8 | 9.8 |

| 3 | Коэффициент долгосрочной ликвидности | Кдл = Крд / (К+ОД) * 100% | 67.5 | 78.9 |

Анализируя таблицу 8 можно сделать вывод:

Коэффициент мгновенной ликвидности (Кмл) показывает способность банка погасить обязательства до востребования в течении одного-двух банковских дней. Вероятность одновременного предъявления банку всех обязательств до востребования невелика. Однако если банк начинает испытывать затруднения в работе, изъятия клиентам средств с расчетных и текших счетов может принять лавинообразный характер. В этом случае неспособность банка оперативно расплатиться по этому виду обязательств может привести к нарастанию сбоев в его работе. Коэффициент рассчитываются по формуле:

Кмл = ЛА : ОВ х 100%

123813234 : 1145199144 х 100 = 10.8 за 2006 год.

108029443 : 1511975483 х 100 = 7.1 за 2007 год.

Если результат расчета выше 100%, то даже при изъятии всех средств на счетах до востребования банк справится с исполнением обязательств, сохранив платежеспособность. Этот коэффициент также позволяет клиентам банка судить о том, в какой мере их платежные требования (поручения) обеспечиваются возможностями банка быстро осуществлять платежи. По методике НБ коэффициент мгновенной ликвидности Кмл, превышающий 30% (по другим методикам не менее 70%), способен гарантировать своевременность платежей по текущим обязательствам. Допустимым уровнем является 70%, критическое значение 30%.

Коэффициент текущей ликвидности (Ктл) показывает, какая часть может быть гарантированна, погашена в случае приостановления банком платежей Коэффициент текущей ликвидности с 30. 03 95г допускается min =0,2;

С 29. 02. 96г. min =0,3. Коэффициент рассчитывается по формуле:

Ктл = ЛАт / ОВт *100%

18983027 / 280494484 * 100 = 6,8 за 2006 год

32756951 / 402068693 * 100 =9,8 за 2007 год

Коэффициент долгосрочной ликвидности рассчитывается по формуле :

Кглсо = Крд / (К+ОД) * 100%

2478177009 / (34354970+332707927) * 100=67.5 за 2006 год

403331672 / (60275047+450583008)* 100=78.9 за 2007год

Коэффициент долгосрочной ликвидности (допускается max=0,5).

Вспомогательные коэффициенты рассчитываются в случае, если показатели банка по надежности близки к граничным значениям. Эти коэффициенты помогают оценить возможность возврата вложенных средств в случае приостановления банком операции на финансовом рынке.

Анализируя все таблицы можно сделать вывод, что ОАО "БТА" ведет экономное расходывание средств, так как темпы роста расходов не превышают над доходами.

III. ПЕРСПЕКТИВЫ РАЗВИТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ.

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев