Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита

Стандартный кредит

Роль и значение кредитной политики коммерческого банка

Оценка кредитной деятельности коммерческих банков в РК

Общая характеристика АО «БТА»

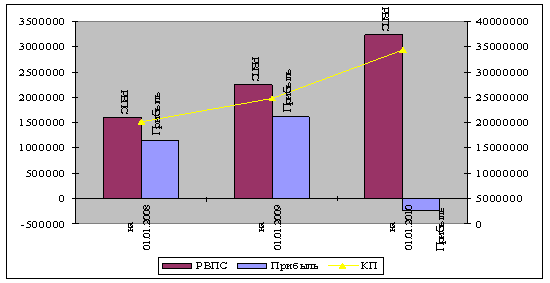

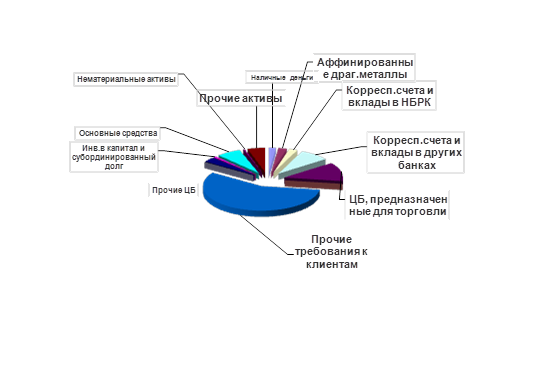

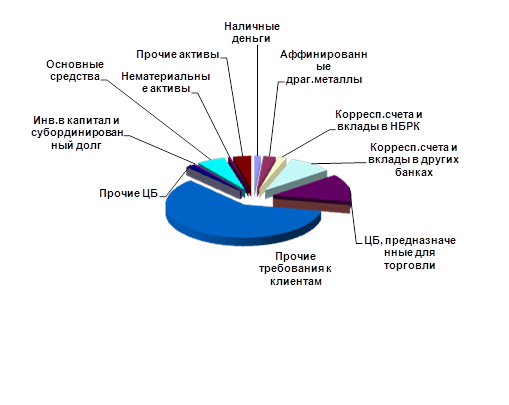

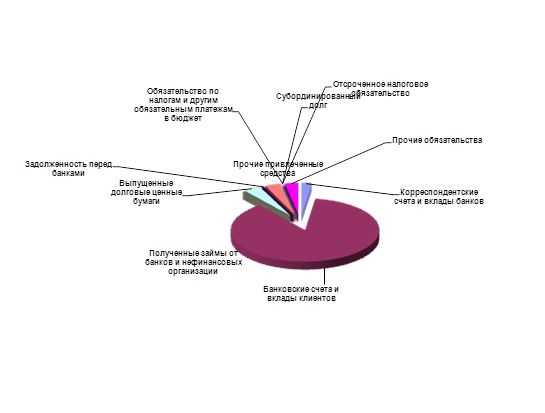

Анализ баланса банка

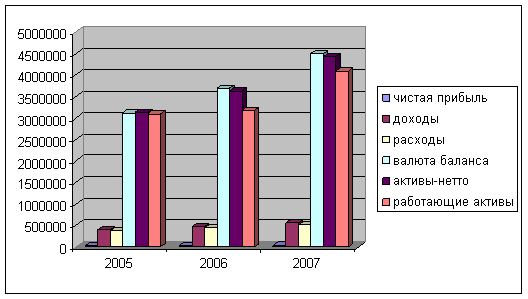

Сравнительный анализ финансовых показателей банка

Анализ ликвидности банка

Пути совершенствования кредитной политики

Проблемы кредитной политики коммерческого банка

Навигация

Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита

Кредитная политика коммерческого банка и выработка направлений ее совершенствования

117766

знаков

12

таблиц

3

изображения

2. Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита.

Подготовка кредитных договоров, договоров залога, других соглашений с заемщиком совместно с юридическим отделом.

Подготовка распоряжений по санкционированию кредита, открытию соответствующего ссудного счета, определению условий его работы, сроков и метода начисления процентных платежей за кредит, срочных обязательств по погашению кредита (если данное условие предусмотрено кредитным договором.

Письменное уведомление клиентов Банка о принятых решений.

На стадии контроля за кредитом

Введение кредитного досье заемщика

Оперативный контроль за использованием средств и погашением кредита

Письменное уведомление заемщика за месяц до наступления срока погашения кредита.

Надзор финансового состояния заемщика.

Контроль и систематическая классификация ссудного портфеля.

Надзор за состоянием залогового имущества.

Составление статистической отчетности, аналитических обзоров, таблиц, прогнозов, планов.

Рассмотрение и подготовка ответов на поступающую корреспонденцию по вопросам, относящимся к компетенции отдела.

Оказание консультационных услуг клиентам банка по вопросам, относящимся к компетенции отдела.

Порядок ведения документации по предоставленному кредиту.

Учет документации ведется по каждому кредиту, в отношении которого Банк обладал или обладает правом требования, независимо от вида кредита, категории заемщика, способа приобретения права требования.

По каждому предоставленному кредиту в Банке должно быть заведено кредитное досье, которое открывается в день подписания или утверждения кредитного договора и закрывается только в момент прекращения его действия.

Документы, содержащиеся в кредитном досье, должны быть подшиты и пронумерованы в хронологическом порядке.

Основная документация досье должна содержать:

Заявление, подписанное заемщиком, содержащее указание цели использования кредита и опись имущества, которое может быть предоставлено для залогового обеспечения возврата кредита;

Копии учредительных документов заемщика, если он является юридическим лицом;

Документы, подтверждающие полномочия лица на подписание кредитного договора от имени заемщика, если это лицо является представителем заемщика;

Оригинал заключенного кредитного договора;

Финансовые отчеты по состоянию на день подачи заявления, подписанные заемщиком, включая отчет о прибылях и убытках и баланс, а также отчеты за предшествующие периоды, заверенные налоговой инспекцией;

Справка о трудоустройстве и размере заработной платы заемщика, если им является физическое лицо;

Расчеты, подготовленные ответственным работником Банка, подтверждающие способность заемщика обеспечить достаточный поток денежных средств, необходимых для совершения платежей по возврату кредита;

Решение Кредитного комитета Банка об утверждении кредитного договора, содержащее сроки и условия, в соответствии, с которыми был утвержден кредит;

Документы, подтверждающие цель использования кредита. Если заемщик является агентом другого лица по получению данного кредита в полном объеме или какой-то его части, то к досье должна быть приложена копия документа, удостоверяющего полномочия заемщика как агента, в котором указана сумма кредита и цель его действительным получателем.

Если предоставленный кредит обеспечен недвижимостью, то дополнительная документация по кредитному досье должна включать в себя:

1. оригинал заключенного договора об ипотеке с отметкой, о его государственной регистрации;

2. документ, подтверждающий и доказывающий оценочную стоимость заложенного имущества;

3. документы, подтверждающие покупную цену заложенного имущества, если кредит выделен с целью финансирования его приобретения.

По ссудам, предоставленным с условием обеспечения исполнения обязательств заемщика в форме залога движимого имущества, к кредитному досье помимо основной документации прилагается договор о залоге, информация о предмете залога и методах определения его стоимости.

В случаях предусмотренных законодательством Республики Казахстан, на договоре о залоге должна иметься отметка о его государственной регистрации в соответствующей организации или представляться свидетельство о его регистрации.

В досье по кредиторам, выделенным на приобретение движимого имущества, которое в соответствии с договором о залоге после перевода в собственность заемщика стало предметом залога, должны содержаться документы, подтверждающие покупную цену данного имущества и сумму, на которое оно застраховано.

Если кредит выдан с целью финансирования строительства, реконструкции или других строительных усовершенствований недвижимого имущества, то к досье прилагаются проектно-сметная документация по планируемым работам и отчеты о проверке, подготовленные банком, или акт приема сдачи заемщиком, подтверждающие выполнение работ, на которые выделен кредит.

По кредиту, исполнение обязательства, по которому обеспечено гарантией, к кредитному договору приобщаются следующие дополнительные документы:

гарантийный договор

заключение аудиторской организации или аудитора, подтверждающего удовлетворительное финансовое состояние гаранта;

документы, подтверждающие полномочия лица на подписание гарантийного договора от имени гаранта.

документы, подтверждающие обеспечение гарантии.

Изменения и дополнения, вносимые в заключенные Банком договоры по предоставленным кредитам, включая договоры по обеспечению, должны быть, оформлены согласно условиям этих договоров и приобщены к соответствующим досье.

Документы, подтверждающие факт полного или частичного погашения задолженности по кредиту, должны быть приобщены к кредитному досье, и отражать источник погашения кредита.

Документы, свидетельствующие о мерах, предпринятых Банком в случае неисполнения или ненадлежащего исполнения заемщиком своих обязательств.

Любая другая корреспонденция или документы, отражающие письменные или устные контакты между банком и заемщиком, произошедшие после заключения соответствующих договоров с целью проверки финансового состояния заемщика и его способности осуществлять платежи по возврату кредита своевременно и полном объеме.

Банк, обслуживающий кредит в соответствии с условиями договора об уступке требования, обязан вести документацию, отражающую регулярность и полноту платежей по возврату кредита, и своевременно приобщать их к кредитному досье.

По гарантиям Банка, по которым ответственность не наступила, должна вестись документация как по кредитному мониторингу на общих основаниях.

Эти требования, распространяются в полном объеме на порядок ведения документации по гарантиям Банка, по которым он понес ответственность за неисполнение обязательств должником.

Классификация кредитов

Специалисты кредитного отдела обязаны постоянно осуществлять контроль, за выполнением условий заключенных кредитных договоров, целевым использованием и своевременным возвратом кредита и процентных платежей по нему, поддерживая тесные контакты с заемщиком на протяжении всего срока пользования ссудами.

Кредитные специалисты несут персональную ответственность за адекватный анализ финансового состояния заемщика, определения и подтверждения источника выплаты кредита, а также прочности и обеспечения кредита.

В случае признаков повышения кредитного риска являются:

-изменение руководства компании- заемщика;

-изменение юридического статуса заемщика;

-изменение юридического адреса заемщика;

-возникновение просроченной задолженности по данному кредиту.

-возникновение просроченной задолженности по любым другим обязательствам клиента сроком более 3 месяцев.

Анализ структуры кредитного портфеля Банка и классификация выданных средств, проводится ежемесячно.

Классификация ссудного портфеля проводится по всем ссудам, выданным филиалом, независимо от даты, цели и источников их выдачи (собственные средства банка, централизованные, директивные, аукционные), от срока пользования (краткосрочные, долгосрочные), от валюты предоставления (тенге, инвалюта), задолженность по которым не погашена на момент проведения классификации.

Ссуды, предоставляемые банком, подразделяются по качеству на следующие группы:

1.Стандартные

2.Нестандартные

3.Неудовлетворительные

4.Сомнительные

5.Убыточные

При этом категориями градации являются:

соблюдение заемщиком сроков платежей по ссудам;

анализ финансового положения заемщика;

взаимоотношение банка с заемщиком,

имеющееся у банка обеспечение кредита и степень его надежности.

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев