Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Аналіз виробничих витрат діяльності підприємства

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

3.4 Аналіз виробничих витрат діяльності підприємства

При аналізі виробничих витрат після впровадження автоматизованої лінії застосовується методика горизонтального і вертикального порівняльного аналізу та складається наступна таблиця 3.7 порівнюючи 2007 рік та після впровадження.

Таблиця 3.7 – Витрати на виробництво продукції 2007рік та після впровадження заходу

| Статі калькуляції | Сума, тис. грн. | Структура, % | ||||

| 2007рік | після впровадження | абсолютне відхилення +/- | 2007 рік | після впровадження | відносне відхилення % | |

| Матеріальні витрати (М) | 915,9111 | 2921,84273 | 2005,93173 | 62,83 | 88,13 | 25,3 |

| Купівельні напівфабрикати та комплектуючі вироби (КПтаКВ) | 3,504 | 3,504 | 0 | 0,24 | 0,10 | -0,14 |

| Енергія на технологічні цілі (Е) | 82,1184 | 139,942 | 57,8236 | 5,63 | 4,22 | -1,41 |

| Основна заробітна плата (ФОП) | 132 | 66 | -66 | 9,05 | 1,99 | -7,06 |

| Відрахування на соціальні заходи (ВСЗ) | 250,536 | 125,268 | -125,268 | 17,19 | 3,78 | -13,41 |

| Витрати на утримання та устаткування експлуатації (ВУтаУЕ) | 35 | 0 | -35 | 2,41 | 0 | -2,41 |

| Загальновиробничі витрати (ЗВ) | 0,5 | 0,5 | 0 | 0,03 | 0,02 | -0,01 |

| Втрати від браку (ВБ) | 38,22 | 58,24 | 20,02 | 2,62 | 1,76 | -0,86 |

| Разом | 1457,7895 | 3315,29673 | 1857,50733 | 100 | 100 | - |

Отже, як видно із таблиці після впровадження автоматизованої лінії на виробництво хлібобулочних виробів збільшились витрати на матеріали та сировину і на енергію, а значно зменшились витрати на оплату праці робітникам, витрати на соціальні відрахування, тому що скоротився на 50 % штат робітників, і зменшились витрати на утримання та устаткування експлуатації. Для того, щоб меншими були витрати на матеріали та сировину необхідно будувати мукамольний комплекс, що потребує великих капіталовкладень на будівництво.

Проведемо калькуляцію хліба „соціальний” на 1000 штук виробленої продукції, згідно отриманих даних у цьому розділі та побудуємо наступну таблицю 3.8.

Таблиця 3.8 –

Калькуляція хліба „соціальний” після впровадження автоматизованої лінії на виробництво продукції

| Матеріальні витрати. | ||||||||||

| Назва витрат ресурсів | Норми витрат | Облікова ціна на одиницю | Витрати, грн. | |||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Мука | кг. | 0,5 | 500 | 1,7 | 0,85 | 850 | ||||

| Сіль | кг. | 0,0075 | 7,5 | 0,9 | 0,00675 | 6,75 | ||||

| Дріжджі | кг. | 0,00375 | 3,75 | 4 | 0,015 | 15 | ||||

| Усього | 0,87175 | 871,75 | ||||||||

| Витрати на оплату праці. | ||||||||||

| Катег. праців-в | Норми витрат | Розцінка за один. викон. прац-м | Витрати, грн. | |||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | ||||||

| Робітники цеху | чол. | 0,001813 | 1,8132 | 18,1327 | 0,018132 | 18,132 | ||||

| Усього | 0,001813 | 1,8132 | 0,018132 | 18,132 | ||||||

| Витрати на соціальні заходи. | ||||||||||

| Назва витрат | База для нарахування витрат | Ставка для нар-ня витр., % | Витрати, грн. | |||||||

| один. виміру | на один. прод. | на план. обсяг. вир-ва | на один. прод. | на план. обсяг. вир-ва | ||||||

Продовження таблиці 3.8

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| Єдиний податок | грн. | 1,6 | 1600 | 0,1 | 0,16 | 160 | ||||||||

| Соц. страх. з тимчасової втрати працезд. | грн. | 0,01814 | 18,14 | 0,5 | 0,00907 | 9,07 | ||||||||

| Соц. страх від нещасного випадку | грн. | 0,01813 | 18,13 | 1,08 | 0,01958 | 19,58 | ||||||||

| Пенсійний фонд | грн. | 0,01813 | 18,13 | 0,318 | 0,00576 | 5,76 | ||||||||

| Усього | 1,6544 | 1654,4 | 0,19441 | 194,41 | ||||||||||

| Витрати на паливо та енергію. | ||||||||||||||

| Назва витрат | Норми витрат | Тариф, грн. | Витрати, грн. | |||||||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | ||||||||||

| Плата за електроенергію | кВт | 0,024 | 24 | 0,47 | 0,01128 | 11,28 | ||||||||

| Природний газ | м3 | 0,0396 | 39,6 | 0,686 | 0,02716 | 27,16 | ||||||||

| Усього | 0,03844 | 38,44 | ||||||||||||

| Загальновиробничі витрати. | ||||||||||||||

| Види витрат | Норми витрат | Облікова ціна, грн. | Витрати, грн. | |||||||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | ||||||||||

| Накладні витрати | грн. | 0,000137 | 0,137 | - | 0,000137 | 0,137 | ||||||||

| Сан. гіг-й аналіз хліба | грн. | 0,000356 | 0,356 | - | 0,000356 | 0,356 | ||||||||

| Обробка від хробаків | грн. | 0,000152 | 0,152 | - | 0,000152 | 0,152 | ||||||||

| Усього | 0,000645 | 0,645 | 0,000645 | 0,645 | ||||||||||

| Разом | 1,123377 | 1123,377 | ||||||||||||

Більш наглядно усі вище приведенні витрати ми відобразимо на рис. 3.1.

Рис. 3.1 – Калькуляція хліба «соціальний» після впровадження заходу.

Розрахуємо річний економічний ефект від впровадження автоматизованої лінії по виробництву хлібобулочних виробів – Ер (у %) визначається по формулі:

![]() , (3.17)

, (3.17)

де С1, С2 – собівартості одиниці продукції (робіт) до і після впровадження заходів (поточні витрати), грн.;

В2 – річний обсяг продукції (робіт) після впровадження заходів у натуральному вираженні (т, м, м2 і ін.);

Ен – нормативний коефіцієнт порівняльної економічної ефективності (дорівнює 0,15);

Зед – одноразові витрати, зв'язані з розробкою й впровадженням заходів, грн.

Ер=(1,412915-1,123377)* 3276000-0,15*0=948526,49 грн.

На основі розрахованих даних можна зробити зведену таблицю 3.9.

Таблиця 3.9 –

Значення прибутку та рентабельності до і після провадження заходу

| Показники | До впровадження | Після впровадження |

| Прибуток, грн. | 242004,9 | 1594839,27 |

| Рентабельність, % | 14,82 | 37,7 |

Отже, можна зробити висновок, що після впровадження заходу прибуток збільшиться на 1352834,37 грн. та рентабельність на 22,88 %, а також в основному йдуть витрати на матеріали та сировину, тобто 78 % від усіх витрат. Менше стало йти витрат на оплату праці, які складають 2 %, витрати на соціальні заходи – 17 %, витрати на паливо та енергію – усього 3 % та загальновиробничі витрати майже відсутні.

У ході виконання роботи був проведен комплексний аналіз виробничо – господарської діяльності підприємства, на базі якого проведені дослідження. Розкриті зовнішні і внутрішні фактори, які мали вплав на економічний стан підприємства ПП „Чернік”, такі як зріст закупочних цін на сировину, а також зріст цін на електроенергію і водопостачання, високий рівень оподаткування.

ВИСНОВКИ

У теперішній час, в умовах важкої економічної ситуації, необхідно шукати шляхи раціонального виробництва шляхом зниження собівартості.

Для ПП „Чернік” – як допоміжного виробника хлібобулочних виробів важко використовувати усі резерви для підвищення ефективної роботи підприємства.

У ході виконання роботи був проведен комплексний аналіз виробничо – господарської діяльності підприємства, на базі якого проведені дослідження. Розкриті зовнішні і внутрішні фактори, які мали вплав на економічний стан підприємства ПП „Чернік”, такі як зріст закупочних цін на сировину, а також зріст цін на електроенергію і водопостачання, високий рівень оподаткування.

Усі ці фактори призводять до збільшенню собівартості випускаємої продукції і підприємство підвищує ціни на хлібобулочні вироби.

У результаті проведеного аналізу виявилися наступні резерви зниження собівартості:

- збільшення обсягів виробництва та економія всіх видів ресурсів, які використовуються на виробництві;

- впровадження механізованого комплексу;

- зменшення навантаження на обладнання та устаткування;

- зменшення витрат на матеріали та сировину (у нашому випадку дана позиція не була задіяна, тому що необхідно практично повна реструктуризація виробничих потужностей та площин підприємства, що викликає великі витрати на впровадження даного комплексу заходів).

Ми пропонуємо комплекс заходів, що передбачає ведення та експлуатацію нової автоматизованої лінії, заміну електричних печей на газову, зменшення штату робітників.

Після впровадження заходів зменшилися витрати на оплату праці, податки до соціальних фондів, паливо та енергія, а також зменшились питома вага практично усіх статей витрат, крім матеріальних витрат, це обумовлено тим, що ціни на купівлю сировини не змінились.

У результаті проведених розрахунків було виявлено, що економічний ефект впровадження заходів складає 1 млн. грн. на рік, а прибуток підприємства збільшився в тричі.

Таким чином , головна мета дипломної роботи досягнена і реалізація пропонуємих заходів на ПП „Чернік” приведе до збільшенню ефективності роботи підприємства і собівартість випускаємої продукції буде знижена.

Але за умов зростання випуску продукції (тобто розширення ринку збуту) можна впровадити більш дієві заходи, які потребують більших капітальних витрат на їх залучення (будівництво мукомольного комбінату, укладання контрактів з підприємствами на більш вигідних умовах внаслідок збільшення замовлень на сировину, побудова цеху по виготовленню макаронних виробів та кондитерського цеху).

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Гетьман О.О., Шаповал В.М. Економіка підприємства: Навчальний посібник для студентів вищих навчальних закладів. – Київ, Центр навчальної літератури, 2006. – 488 с.

2. Манів З.О., Луцький І.М. Економіка підприємства: Навч. посіб. – К.: Знання, 2004. – 580 с. – (Вища освіта ХХІ століття).

3. Цал-Цалко Ю.С. Витрати підприємства: Навч. посібник. - Київ: ЦУЛ, 2002. – 656 с.

4. М.В. Володькіна. Економіка промислового підприємства. Навчальний посібник. – К.: Центр навчальної літератури, 2004. 196 с.

5. Экономика предприятия: Учеб. пособие/ В.П. Волков, А.И. Ильин и др.; Под общ. ред. А.И. Ильина. – 2-е изд., испр. – М.: новое знание, 2004. – 672 с.

6. Економіка підприємства: Підручник/ За ред. А.В. Шегди. – К.: Знання, 2006. – 614 с.

7. Примак Т.О. Економіка підприємства: Навч. посіб. – 3-тє вид., перероб. і доп. – К.: Вікар 2003. – 213 с. – (Вища освіта ХХІ століття).

8. Фінансовий менеджмент: Навчальний посібник:/ За ред. проф. Г.Г. Кірейцева. – Київ: ЦУЛ, 2002. – 496 с.

9. Костенко Т.Д. Економічний аналіз і діагностика стану сучасного підприємства: Навч. посіб. – Київ: Центр навчальної літератури, 2005. – 400 с.

10. Турило А.М., Кравчук Ю.Б. Управління витратами підприємства: Навч. посібник. – К.: Центр навчальної літератури, 2006. – 120 с.

11. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр; Эльга, 2001. – 528 с.

12. Грещак М.Г. , Коцюба О.С. Управління витратами: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002.

13. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник. – 2-ге вид., стереотип. – К.: НАУП, 2001.

14. Мякота В. Собівартість продукції: від випуску до реалізації. – 2-ге вид., перероб. і доп. – Х.: Фактор, 2003. – 268 с.

15. Плєшонкова Л. Формування витрат згідно з П(С)БО 16// Баланс. – 2000. - № 10(291) від 7 березня. – с. 32.

16. Юровский Б. Себестоимость продукции: Методические рекомендации по калькулированию// Энциклопедия бухгалтера и экономиста. – 2002. - № 6.

17. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посіб. – К.: Вища шк., 2003 – 278 с.

18. Іваненко В.М. Курс економічного аналізу: Навчальний посіб. – К.: Знання – Прес, 2000. – 207 с.

19. Мних Є.В. Економічний аналіз: Підручник. - Київ: Центр навчальної літератури, 2003. – 412 с.

20. Бандурка О.М. Фінансова діяльність підприємства: Підручник. – К.: Либідь,1998. – 312с.

21. Экономика предприятия/ Под ред. В.Я. Горфинкеля и др. – М.: Банки и биржи: ЮНИТИ. – 1998.

22. Зимакова Л.А. Управление затратами. Как его осуществить// Экономический анализ: теория и практика. – 2004. - № 12(27). – с. 55 – 56.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

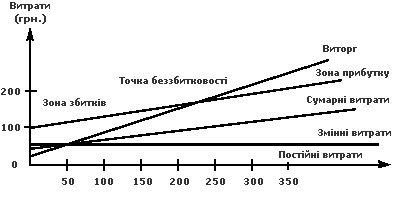

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

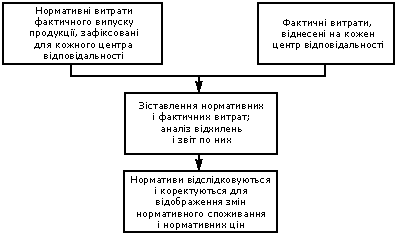

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев