Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Аналіз виробничих витрат на підприємстві

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

2.4 Аналіз виробничих витрат на підприємстві

На виробництво продукції на будь-якому підприємстві більшу частину витрат складають виробничі витрати, які відносяться безпосередньо на виробництво продукції. До таких витрат належать наступні види:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Витрати, пов’язані з виробництвом продукції, групуються за статтями калькуляції. Перелік і склад статей калькулювання виробничої собівартості продукції установлюються підприємством. Приватне підприємство „Чернік” формує виробничу собівартість за наступними статтями калькуляції:

- сировина та матеріали: борошно, яйця, маргарин, цукор, олія, дріжджі, сіль, вода;

- купівельні напівфабрикати та комплектуючі вироби: повидло, мак, родзинки, згущене молоко;

- енергія на технологічні цілі: електроенергія;

- основна заробітна плата: заробітна плата робітникам підприємства;

- відрахування на соціальні заходи: соціальне страхування з тимчасовою втратою праці, соціальне страхування від нещасного випадку, пенсійний фонд;

- витрати на утримання та експлуатацію устаткування: ремонт обладнання, оновлення обладнання;

- загальновиробничі витрати: накладні витрати;

- втрати від браку.

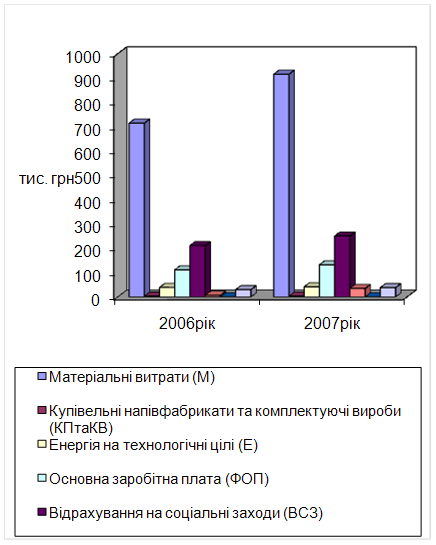

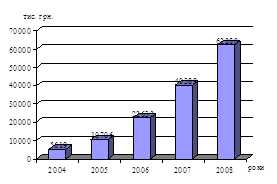

При аналізі виробничих витрат застосовується методика горизонтального і вертикального порівняльного аналізу та складається наступна таблиця 2.5 порівнюючи 2005 та 2006 роки та побудуємо рис. 2.3.

Таблиця 2.5 –

Фактичні витрати на виробництво продукції за 2005 – 2006 р.р.

| Статі калькуляції | Сума, тис. грн. | Структура, % | |||||

| 2005рік | 2006рік | абсолютне відхилення +/- | 2005рік | 2006рік | відносне відхилення % | ||

| Матеріальні витрати (М) | 501,965 | 714,622 | 212,657 | 57,25 | 63,97 | 11,74 | |

| Купівельні напівфабрикати та комплектуючі вироби (КПтаКВ) | 3,024 | 3,336 | 0,312 | 0,34 | 0,30 | -11,76 | |

| Енергія на технологічні цілі (Е) | 37 | 39 | 2 | 4,22 | 3,49 | -17,30 | |

| Основна заробітна плата (ФОП) | 91,2 | 111,36 | 20,16 | 10,41 | 9,97 | -4,23 | |

| Відрахування на соціальні заходи (ВСЗ) | 173,0976 | 211,3615 | 38,2639 | 19,74 | 18,92 | -4,15 | |

| Витрати на утримання та устаткування експлуатації (ВУтаУЕ) | 50,5 | 7 | -43,5 | 5,76 | 0,63 | -89,06 | |

| Загальновиробничі витрати (ЗВ) | 0,35 | 0,4 | 0,05 | 0,04 | 0,03 | -25 | |

| Втрати від браку (ВБ) | 19,656 | 30,03 | 10,374 | 2,24 | 2,69 | 20,09 | |

| Разом | 876,7926 | 1117,1095 | 240,3169 | 100 | 100 | - | |

Факторний аналіз виробничих витрат згідно з наступною моделлю:

В = М + КПтаКВ + Е + ФОП + ВСЗ + ВУтаУЕ + ЗВ + ВБ, (2.1)

де М – матеріальні витрати;

КПтаКВ – купівельні напівфабрикати та комплектуючі вироби;

Е – енергія на технологічні цілі;

ФОП – фонд оплати праці або основна заробітна плата;

ВСЗ – відрахування на соціальні заходи;

ВУтаУЕ – витрати на утримання та устаткування експлуатації;

ЗВ – загальновиробничі витрати;

ВБ – втрати від браку;

В1 - В8 – умовні розрахунки шляхом послідовної заміни факторів з базової величини на фактичну величину;

![]() В1 – зміна матеріальних витрат;

В1 – зміна матеріальних витрат;

![]() В2 – зміна купівельних напівфабрикатів та комплектуючих виробів;

В2 – зміна купівельних напівфабрикатів та комплектуючих виробів;

![]() В3 – зміна енергії на технологічні цілі;

В3 – зміна енергії на технологічні цілі;

![]() В4 – зміна фонду оплати праці або основна заробітна плата;

В4 – зміна фонду оплати праці або основна заробітна плата;

![]() В5 – зміна відрахування на соціальні заходи;

В5 – зміна відрахування на соціальні заходи;

![]() В6 – зміна витрат на утримання та устаткування експлуатації;

В6 – зміна витрат на утримання та устаткування експлуатації;

![]() В7 – зміна загальновиробничих витрат;

В7 – зміна загальновиробничих витрат;

![]() В8 – зміна втрати від браку.

В8 – зміна втрати від браку.

В1=714,622+3,024+37+91,2+173,0976+50,5+0,35+19,656=1089,4496 тис. грн.;

В2=714,622+3,336+37+91,2+173,0976+50,5+0,35+19,656=1089,7616 тис. грн.;

В3=714,622+3,336+39+91,2+173,0976+50,5+0,35+19,656=1091,7616 тис. грн.;

В4=714,622+3,336+39+111,36+173,0976+50,5+0,35+19,656=1111,9216 тис. грн.;

В5=714,622+3,336+39+111,36+211,3615+50,5+0,35+19,656=1150,1855 тис. грн.;

В6=714,622+3,336+39+111,36+211,3615+7+0,35+19,656=1106,6855 тис. грн.;

В7=714,622+3,336+39+111,36+211,3615+7+0,4+19,656=1106,7355 тис. грн.;

В8=714,622+3,336+39+111,36+211,3615+7+0,4+30,03=1117,1095 тис. грн.

![]() В1=1089,4496 - 876,7926=212,657 тис. грн.;

В1=1089,4496 - 876,7926=212,657 тис. грн.;

![]() В2=1089,7616 - 1089,4496=0,312 тис. грн.;

В2=1089,7616 - 1089,4496=0,312 тис. грн.;

![]() В3=1091,7616 - 1089,7616=2 тис. грн.;

В3=1091,7616 - 1089,7616=2 тис. грн.;

![]() В4=1111,9216 - 1091,7616=20,16 тис. грн.;

В4=1111,9216 - 1091,7616=20,16 тис. грн.;

![]() В5=1150,1855 - 1111,9216=38,2639 тис. грн.;

В5=1150,1855 - 1111,9216=38,2639 тис. грн.;

![]() В6=1106,6855 - 1150,1855=-43,5 тис. грн.;

В6=1106,6855 - 1150,1855=-43,5 тис. грн.;

![]() В7=1106,7355 - 1106,6855=0,05 тис. грн.;

В7=1106,7355 - 1106,6855=0,05 тис. грн.;

![]() В8=1117,1095 - 1106,7355=10,374 тис. грн.

В8=1117,1095 - 1106,7355=10,374 тис. грн.

Рис. 2.3 – Виробничі витрати 2005 – 2006 р.р.

За рахунок збільшення матеріальних витрат затрати на виробництво продукції збільшилося на 212,657 тис. грн. За рахунок збільшення витрат купівельних напівфабрикатів та комплектуючих виробів на виробництво продукції збільшилося на 0,312 тис. грн. За рахунок збільшення витрат електроенергії на технологічні цілі на виробництво продукції збільшилися на 2 тис. грн. За рахунок збільшення витрат на оплату праці затрати на виробництво продукції збільшилися на 20,16 тис. грн. За рахунок збільшення відрахувань на соціальні заходи витрати на виробництво продукції збільшилися на 38,2639 тис. грн. За рахунок зменшення витрат на утримання та устаткування експлуатації витрати на виробництво продукції зменшилися на 43,5 тис. грн. За рахунок збільшення загальновиробничих витрат на виробництво продукції витрати збільшилися на 0,05 тис. грн. За рахунок збільшення втрат від браку витрати збільшилися на 10,374 тис. грн. В цілому по витратах у порівнянні 2005 та 2006 років спостерігалися позитивне збільшення витрат на собівартість повного обсягу продукції, окрім витрат на утримання та устаткування експлуатації.

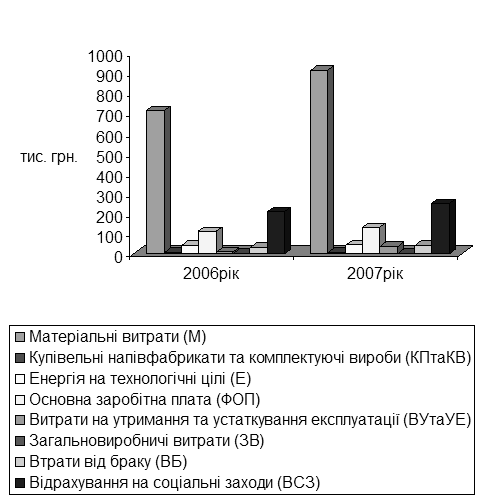

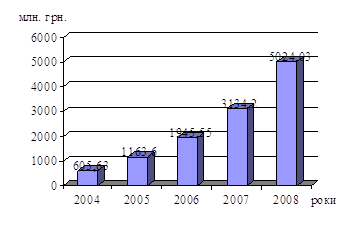

Для того, щоб проаналізувати виробничі витрати за 2006 рік та 2007 рік застосовується таж методика горизонтального і вертикального порівняльного аналізу, яка проводилася у таблиці 2.5. Отже, складається наступна таблиця 2.6, а також побудуємо рис. 2.4.

Таблиця 2.6 –

Витрати на виробництво продукції за 2006 - 2007р.р.

| Статі калькуляції | Сума, тис. грн. | Структура, % | ||||

| 2006рік | 2007рік | абсолютне відхилення +/- | 2006рік | 2007рік | відносне відхилення % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Матеріальні витрати (М) | 714,622 | 915,9111 | 201,2891 | 63,97 | 62,83 | -1,78 |

| Купівельні напівфабрикати та комплектуючі вироби (КПтаКВ) | 3,336 | 3,504 | 0,168 | 0,30 | 0,24 | -20 |

| Енергія на технологічні цілі (Е) | 39 | 82,1184 | 43,1184 | 3,49 | 5,63 | 61,32 |

| Основна заробітна плата (ФОП) | 111,36 | 132 | 20,64 | 9,97 | 9,05 | -9,23 |

| Відрахування на соціальні заходи (ВСЗ) | 211,3615 | 250,536 | 39,1745 | 18,92 | 17,19 | -9,14 |

Продовження таблиці 2.6

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Витрати на утримання та устаткування експлуатації (ВУтаУЕ) | 7 | 35 | 28 | 0,63 | 2,41 | 282,54 |

| Загальновиробничі витрати (ЗВ) | 0,4 | 0,5 | 0,1 | 0,03 | 0,03 | 0 |

| Втрати від браку (ВБ) | 30,03 | 38,22 | 8,19 | 2,69 | 2,62 | -2,6 |

| Разом | 1117,1095 | 1457,7895 | 300,5616 | 100 | 100 | - |

Факторний аналіз виробничих витрат згідно з наступною моделлю:

В = М + КПтаКВ + Е + ФОП + ВСЗ + ВУтаУЕ + ЗВ + ВБ, (2.2)

де М – матеріальні витрати;

КПтаКВ – купівельні напівфабрикати та комплектуючі вироби;

Е – енергія на технологічні цілі;

ФОП – фонд оплати праці або основна заробітна плата;

ВСЗ – відрахування на соціальні заходи;

ВУтаУЕ – витрати на утримання та устаткування експлуатації;

ЗВ – загальновиробничі витрати;

ВБ – втрати від браку;

В1 - В8 – умовні розрахунки шляхом послідовної заміни факторів з базової величини на фактичну величину;

![]() В1 – зміна матеріальних витрат;

В1 – зміна матеріальних витрат;

![]() В2 – зміна купівельних напівфабрикатів та комплектуючих виробів;

В2 – зміна купівельних напівфабрикатів та комплектуючих виробів;

![]() В3 – зміна енергії на технологічні цілі;

В3 – зміна енергії на технологічні цілі;

![]() В4 – зміна фонду оплати праці або основна заробітна плата;

В4 – зміна фонду оплати праці або основна заробітна плата;

![]() В5 – зміна відрахування на соціальні заходи;

В5 – зміна відрахування на соціальні заходи;

![]() В6 – зміна витрат на утримання та устаткування експлуатації;

В6 – зміна витрат на утримання та устаткування експлуатації;

![]() В7 – зміна загальновиробничих витрат;

В7 – зміна загальновиробничих витрат;

![]() В8 – зміна втрати від браку.

В8 – зміна втрати від браку.

В1=915,9111+3,336+39+111,36+211,3615+7+0,4+30,03=1318,3986 тис. грн.;

В2=915,9111+3,504+39+111,36+211,3615+7+0,4+30,03=1318,5666 тис. грн.;

В3=915,9111+3,504+82,1184+111,36+211,3615+7+0,4+30,03=1361,685 тис. грн.;

В4=915,9111+3,504+82,1184+132+211,3615+7+0,4+30,03=1382,325 тис. грн.;

В5=915,9111+3,504+82,1184+132+250,536+7+0,4+30,03=1421,4995 тис. грн.;

В6=915,9111+3,504+82,1184+132+250,536+35+0,4+30,03=1449,4995 тис. грн.;

В7=915,9111+3,504+82,1184+132+250,536+35+0,5+30,03=1449,5995 тис. грн.;

В8=915,9111+3,504+82,1184+132+250,536+35+0,5+38,22=1457,7895 тис. грн.

![]() В1=1318,3986 - 1117,1095=201,2891 тис. грн.;

В1=1318,3986 - 1117,1095=201,2891 тис. грн.;

![]() В2=1318,5666 - 1318,3986=0,168 тис. грн.;

В2=1318,5666 - 1318,3986=0,168 тис. грн.;

![]() В3=1361,685 - 1318,5666=43,1184 тис. грн.;

В3=1361,685 - 1318,5666=43,1184 тис. грн.;

![]() В4=1382,325 - 1361,685 =20,64 тис. грн.;

В4=1382,325 - 1361,685 =20,64 тис. грн.;

![]() В5=1421,4995 - 1382,325 =39,1745 тис. грн.;

В5=1421,4995 - 1382,325 =39,1745 тис. грн.;

![]() В6=1449,4995 - 1421,4995 =28 тис. грн.;

В6=1449,4995 - 1421,4995 =28 тис. грн.;

![]() В7=1449,5995 - 1449,4995 =0,1 тис. грн.;

В7=1449,5995 - 1449,4995 =0,1 тис. грн.;

![]() В8=1457,7895 - 1449,5995 =8,19 тис. грн.

В8=1457,7895 - 1449,5995 =8,19 тис. грн.

За рахунок збільшення матеріальних витрат затрати на виробництво продукції збільшилося на 201,2891 тис. грн. За рахунок збільшення витрат купівельних напівфабрикатів та комплектуючих виробів на виробництво продукції збільшилося на 0,168 тис. грн. За рахунок збільшення витрат електроенергії на технологічні цілі на виробництво продукції збільшилися на 43,1184 тис. грн. За рахунок збільшення витрат на оплату праці затрати на виробництво продукції збільшилися на 20,64 тис. грн. За рахунок збільшення відрахувань на соціальні заходи витрати на виробництво продукції збільшилися на 39,1745 тис. грн. За рахунок збільшення витрат на утримання та устаткування експлуатації витрати на виробництво продукції збільшилися на 28 тис. грн. За рахунок збільшення загальновиробничих витрат на виробництво продукції витрати збільшилися на 0,1 тис. грн. За рахунок збільшення втрат від браку витрати збільшилися на 8,19 тис. грн. В цілому по витратах у порівнянні 2006 та 2007 років спостерігалися позитивне збільшення витрат на собівартість повного обсягу продукції.

Рис. 2.4 – Виробничі витрати 2006 – 2007 років.

Отже, остаточний можна зробити висновок, що з кожним роком на підприємстві зростають витрати на виробництво продукції за рахунок збільшення цін на сировину, матеріали та послуги. Окремо можна сказати, що незначно зростають витрати на купівельні напівфабрикати та комплектуючі вироби, витрати на електроенергію, витрати на оплату праці, витрати на відрахування соціальних заходів, а також спостерігалось зменшення витрат від браку продукції у 2007 році. А у 2006 році зменшились витрати на утримання та устаткування експлуатації, тому що підприємство не оновлювало обладнання.

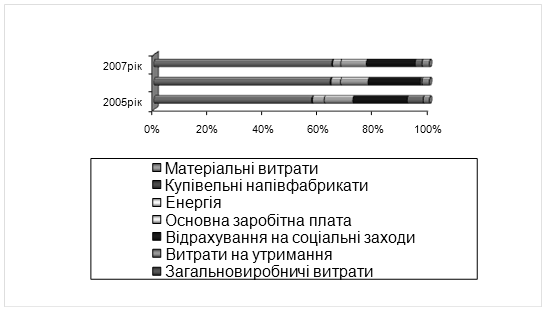

Для остаточного висновку побудуємо рис. 2.5.

Рис. 2.5 – Питома вага виробничих витрат 2005 – 2006 роки.

У системі техніко-економічних розрахунків важливе місце займає калькуляція, тобто розрахунок у грошовому вигляді витрат на здійснення будь-якого господарського процесу: придбання основних засобів, виробництво продукції, реалізація активів, визначення втрат від браку.

Подальші розрахунки калькуляції ми будемо вести за системою обліку

і калькуляцією за повними витратами.

Дані калькуляції хліба „соціальний” на 1000 штук виробленої продукції ми зведемо до таблиці 2.7.

Таблиця 2.7 – Калькуляція хліба „соціальний” за 2007 рік

| Матеріальні витрати. | ||||||||

| Назва витрат ресурсів | Норми витрат | Облікова ціна на одиницю | Витрати, грн. | |||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Мука | кг. | 0,5 | 500 | 1,7 | 0,85 | 850 | ||

| Сіль | кг. | 0,0075 | 7,5 | 0,9 | 0,00675 | 6,75 | ||

| Дріжджі | кг. | 0,00375 | 3,75 | 4 | 0,015 | 15 | ||

| Усього | 0,51125 | 511,25 | 0,87175 | 871,75 | ||||

| Витрати на оплату праці. | ||||||||

| Катег. праців-в | Норми витрат | Розцінка за один. викон. прац-м | Витрати, грн. | |||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | ||||

| Робітники цеху | чол. | 0,005714 | 5,714 | 18,1327 | 0,10361 | 103,61 | ||

| Усього | 0,005714 | 5,714 | 0,10361 | 103,61 | ||||

| Витрати на соціальні заходи. | ||||||||

| Назва витрат | База для нарахування витрат | Ставка для нар-ня витр., % | Витрати, грн. | |||||

| один. виміру | на один. прод. | на план. обсяг. вир-ва | на один. прод. | на план. обсяг. вир-ва | ||||

| Єдиний податок | грн. | 1,4714 | 1471,4 | 0,1 | 0,14714 | 147,14 | ||

| Соц. страх. з тимчасової втрати працезд. | грн.. | 0,103611 | 103,6107 | 0,5 | 0,0518 | 51,8 | ||

| Соц. страх від нещасного випадку | грн. | 0,103611 | 103,6107 | 1,08 | 0,1119 | 111,9 | ||

| Пенсійний фонд | грн. | 0,103611 | 103,6107 | 0,318 | 0,03295 | 32,9482 | ||

| Усього | 1,782233 | 1782,233 | 0,34379 | 343,79 | ||||

Продовження таблиці 2.7

| Витрати на утримання та експлуатацію устаткування. | |||||||||

| Види витрат | Норми витрат | Облікова ціна, грн. | Витрати, грн. | ||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | |||||

| Ремонт обладнання | грн. | 0,007849 | 7,8493 | - | 0,007849 | 7,8493 | |||

| Оновлення обладнання | грн. | 0,019623 | 19,6232 | - | 0,019623 | 19,6232 | |||

| Усього | 0,027472 | 27,4725 | 0,027472 | 27,4725 | |||||

| Витрати на паливо та енергію. | |||||||||

| Назва витрат | Норми витрат | Тариф, грн. | Витрати, грн. | ||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | |||||

| Плата за електроенергію | кВт | 0,13714 | 137,14 | 0,47 | 0,06445 | 64,45 | |||

| Усього | 0,13714 | 137,14 | 0,06445 | 64,45 | |||||

| Загальновиробничі витрати. | |||||||||

| Види витрат | Норми витрат | Облікова ціна, грн. | Витрати, грн. | ||||||

| один. виміру | на один. прод. | на план. обсяг вир-ва | на один. прод. | на план. обсяг вир-ва | |||||

| Накладні витрати | грн. | 0,000392 | 0,39246 | - | 0,000392 | 0,39246 | |||

| Сан. гіг-й аналіз хліба | грн. | 0,001017 | 1,01726 | - | 0,001017 | 1,01726 | |||

| Обробка від хробаків | грн. | 0,000433 | 0,43328 | - | 0,000433 | 0,43328 | |||

| Усього | 0,001843 | 1,843 | 0,001843 | 1,843 | |||||

| Разом | 2,465652 | 2465,6525 | 1,412915 | 1412,92 | |||||

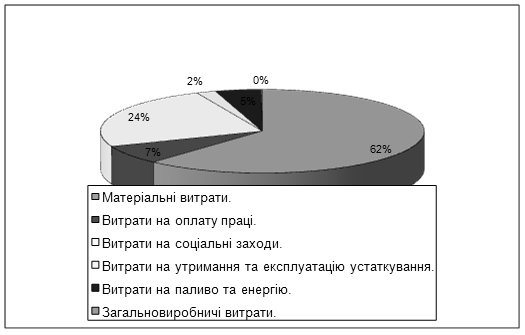

Більш наглядно усі вище приведенні витрати ми відобразимо на рис. 2.6.

Рис. 2.6 – Калькуляція хліба «соціальний» за 2007 рік.

Отже, на основі зробленої калькуляції можна зробити висновок, що при виробництві хліба „Соціальний” на матеріальні витрати іде більше 63 %, на оплату праці 8 % витрат, на соціальні заходи 25 % витрат, на утримання та експлуатацію устаткування 2 % витрат, на паливо та енергію іде 5 % витрат і на загальновиробничі витрати 0,01 %.

Проаналізувавши техніко-економічні показники роботи підприємства можна зробити висновок, що найбільшу долю у загальній кількості займають витрати на матеріали, більше 50%. Взагалі всі статті витрат з кожним роком зростають внаслідок збільшення цін на сировину та матеріали, та роботи, зростанням середньої заробітної плати у державі (внаслідок впровадження різних соціальних заходів, інфляції та підвищення прожиткового мінімуму).

Аналіз підсумків діяльності підприємства показало, що в цілому у порівняні з 2005 роком показники роботи підприємства покращились. На це показує збільшення рентабельності підприємства.

З таблиці 2.2 видно, що обсяг товарної продукції у 2007 році у порівняні з 2006 роком збільшився на 436800 грн., тоді як рівень цін на продукцію збільшився значною мірою.

Витрати на 1 гривню випускаємої продукції у 2007 році у порівняні з 2005 роком зменшились на 0,07 грн., відповідно збільшилась собівартість на 677478,1 грн., рентабельність виробництва збільшилась на 8,49%.

Взагалі-ж відсоткове співвідношення витрат за три роки зберігається на одному рівні; тільки матеріальні витрати з кожним роком займають більшу частку у загальній кількості, це обумовлено тим, що обсяги виробництва зростають, витрачається більше сировини та матеріалів, а кількість працівників та виробничі площі не змінюються. Також збільшується доля витрат на утримання та експлуатацію устаткування з кожним роком, це зумовлено тим, що фізичний знос обладнання з кожним роком стає більшим, і потрібно більше коштів на підтримання працездатного стану обладнання, також має місце „моральний” знос (виникнення більш технологічного обладнання), що потребує його оновлення.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев