Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Управління виробничими витратами як складова управління продуктивністю операційної системи

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

КРАСНОАРМІЙСЬКИЙ ІНДУСТРІАЛЬНИЙ ІНСТИТУТ

Кафедра економіки

і менеджменту

КУРСОВА РОБОТАз дисципліни «Операційний менеджмент»

на тему : «Управління виробничими витратами як складова управління продуктивністю операційної системи»

Д 0201 43 43,3 640 КР

Перевірив Р.В. Коробський Виконала студентка гр.МП-06 Д.Ю. Хрипкова2010

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ПРОЦЕСАМИ ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

1.1 Сутність витрат

1.2 Класифікація витрат на підприємстві

1.3 Поняття собівартості продукції

1.4 Визначення калькуляції та розрахунок собівартості продукції

2. АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

2.1 Характеристика діяльності підприємства

2.2 Техніко-економічні показники діяльності підприємства

2.3 Аналіз витрат приватного підприємства „Чернік”

2.4 Аналіз виробничих витрат на підприємстві

3. ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

3.1 Обґрунтування та вибір заходу

3.2 Розрахування витрат на виробництво продукції

3.3 Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

3.4 Аналіз виробничих витрат діяльності підприємства

ВИСНОВОК

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Харчова і переробна промисловість України – одна із стратегічних галузей економіки, призвана забезпечувати стійке постачання населення необхідними якісними продуктами харчування.

Хліб був і залишається одним із основних продуктів харчування населення нашої країни. Щоденне повсюдне споживання хліба дозволяє вважати його одним із найважливіших продуктів харчування, харчова цінність, якого має першостепеневе значення. Він забезпечує більш 50% добової потреби в енергії і до 75% потреби в рослинному білці.

На етапі переходу до ринкових відносин багато підприємств, втратили державну підтримку, стали самостійними суб’єктами економічного життя. Питання вибору вида діяльності, організації виробничого процесу, випуску і збуту готової продукції стали прерогативою самих підприємств. В умовах самофінансування основною задачею для підприємств стала задача отримання прибутку у розмірі, достатнього для виробничого процесу. Основною умовою збільшення прибутку підприємства являється зниження витрат виробництва і збуту продукції, у частності собівартості випускаємої продукції. Тому що питання управління витратами являються весьма актуальними для підприємств.

Також варто відзначити, що визначення ціни, на основну продукцію – хліб соціальний являється прерогативою міста Красноармійська, Димитрова та інших міст, тому що для максимізації прибутку існує тільки один спосіб – зниження собівартості шляхом впровадження автоматизованої лінії по виробництву хлібобулочних виробів і збільшення обсягів випуску продукції.

Мета даної дипломної роботи являється виявлення, аналіз резервів та впровадження заходів щодо зниження собівартості випускаємої продукції.

Тільки детальне вивчення виробничої і комерційної діяльності об’єкта дослідження дозволять розкрити резерви зниження собівартості і дати економічне обумовлення наступних пропозицій.

Таким чином, для досягнення головної мети дипломної роботи необхідно розв’язати наступні задачі:

1. Зробити комплексний аналіз виробничо-господарської діяльності підприємства та основних техніко-економічних показників за 2005 – 2007 р.р.

2. На основі проведенного аналізу виявити можливі резерви зниження собівартості.

3. Провести техніко-економічне обумовлення виявлених резервів і розробити пропозиції для розв’язання поставленої мети.

4. Визначити шляхи реалізації заходів по зниженню собівартості випускаємої продукції та зниженню витрат на підприємстві.

5. Розрахувати економічний ефект від реалізації запропонованих заходів.

Об’єктом даного дослідження являється процес управління витратами на ПП „Чернік”.

Предметом дослідження являються витрати підприємства на виробництво продукції.

Робота складається із вступу, трьох основних розділів, висновка, списку використаних джерел, додатків.

При написані дипломної роботи використовувались як методичні посібники та закони України, так і публікації вітчизняних та зарубіжних авторів, присвячених дисциплінам: фінансовий менеджмент, економіка підприємства, економічний аналіз, управління витратами, фінанси підприємства та інші.

1. ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ПРОЦЕСАМИ ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

1.1 Сутність витрат

Уперше визначення терміна "Витрати" у національних Положеннях (стандартах) бухгалтерського обліку подано у пункті 1 П(С)БО 1 "Загальні вимоги до фінансової звітності". При цьому під витратами мають на увазі зменшення економічних вигод у вигляді вибуття або амортизації активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками), це визначення подається у книзі „економіка підприємства” автором, якої є Гетьман О.О. [1, c.373].

А у книзі „економіка підприємства”, яку видали автори З.О.Манів та І.М.Луцький поняття витрат має таке формулювання: це сукупні витрати підприємства в грошовому вираженні на виробництво і реалізацію продукції [2, c.461].

Положення (стандарт) бухгалтерського обліку 16 „Витрати”, затверджений Наказом Міністерства фінансів України від 31 грудня 1999 року №318 і зареєстрований в Міністерстві юстиції України 19 січня 2000 року за №27/4248, зі змінами і доповненнями, визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства і розкриття її у фінансовій звітності. Норми цього П(С)БО поширюються на підприємства, організації та інших юридичних осіб незалежно від форм власності (крім банків і бюджетних установ). Однак дія цього П(С)БО не поширюється на витрати, пов'язані з виконанням будівельних контрактів і наданням послуг з їх виконання. Водночас П(С)БО 16 фактично замінило всі типові положення, що існували раніше, з планування, обліку і калькулювання собівартості продукції, обліку витрат обігу тощо [1, c.373].

Організаційно-правовою основою формування витрат підприємства та визначення собівартості продукції (товарів, робіт, послуг) є нормативні документи законодавчої та виконавчої влади держави, зокрема: Закони України „Про підприємництво”, „Про підприємства в Україні”, „Про господарські товариства”, „Про власність”, „Про оплату праці”, „Про відпустки”, „Про оподаткування прибутку підприємств”, „Про податок на додану вартість”, „Про бухгалтерський облік та фінансову звітність в Україні”, Положення (стандарти) бухгалтерського обліку, „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами”, різноманітні методичні рекомендації.

Важливе місце у сфері формування витрат підприємства належить бухгалтерському обліку. Суттєвість Закону України „Про бухгалтерський облік та фінансову звітність в Україні” полягає в тому, що він надає право підприємству самостійно:

- визначити облікову політику підприємства – сукупність принципів, методів і процедур, що використовуються підприємством для узагальнення інформації про витрати підприємства та собівартість продукції;

- обирати форми бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад та з урахуванням особливостей своєї діяльності технології обробки облікових даних;

- розробляти систему і форми внутрішньогосподарського обліку, звітності контролю господарських операцій, визначати права працівників на підписання бухгалтерських документів;

- затверджувати правила документообігу і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

- виділяти на окремий баланс філії, представництва, відділення та інші відокремлені структурні підрозділи, які зобов’язані вести бухгалтерський облік витрат.

Витрати підприємства формуються в процесі використання ресурсів при здійсненні певної його діяльності. Вони мають різну цільову спрямованість, але найбільш загальним і принциповим є поділ їх на операційні, фінансові, інвестиційні та надзвичайні витрати, а також податок на прибуток і дивіденди.

В процесі господарської діяльності формуються витрати підприємства в цілому та його структурних підрозділів. Витрати підприємства в цілому визначаються як сума зменшення вартості активів або зменшення власного капіталу (збиток). Джерелом покриття витрат підприємства є його доходи, які збільшують вартість активів на суму витрат, здійснених для отримання цих доходів, і суму одержаного чистого прибутку [3, c.8-12].

Структура П(С)БО 16 "Витрати" складається з таких розділів:

- загальні положення, де подаються визначення термінів, що використовуються у цьому Положенні (стандарті) бухгалтерського обліку;

- визнання витрат, де визначено порядок визнання витрат у бухгалтерському обліку і фінансовій звітності;

- склад витрат, де визначено номенклатуру статей та елементів витрат;

- розкриття інформації про витрати у примітках до фінансової звітності, що містить перелік показників, які мають бути розкриті у примітках до річної фінансової звітності;

- приклад розподілу загальновиробничих витрат;

- розрахунок суми витрат від надзвичайних подій для відображення у звіті про фінансові результати;

- розрахунок втрат від участі у капіталі.

У пункті 4 П(С)БО 16 подано такі визначення термінів:

- елемент витрат - це сукупність економічно однорідних витрат;

- непрямі (опосередковані) витрати - витрати, які неможливо віднести безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом;

- нормальна потужність - очікуваний середній обсяг діяльності, який може бути досягнутий за умови звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Витрати визнаються у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань. До витрат, що виникають у зв'язку зі зменшенням активів, відносять:

- списання матеріалів у виробництво, для ремонту основних фондів, на адміністративні цілі;

- нарахування зносу (амортизації);

- списання основних засобів, МШП, нематеріальних активів та інших необоротних активів, що стали непридатними і не використовуються;

- втрати від знецінення запасів;

- недостачі запасів (сировини, матеріалів, товарів, готової продукції тощо);

- нарахування резерву сумнівних боргів або списання дебіторської заборгованості, яка не може бути погашена;

- доброчинні внески;

- визнані економічні санкції (штрафи, пені сплачені).

Витратами, що збільшують зобов'язання, є нарахування:

- зарплати, податків, зборів, обов'язкових платежів;

- відрахувань на обов'язкове і добровільне страхування;

- транспортних витрат;

- оренди, комунальних послуг, витрат зв'язку, послуг з реклами;

- послуг сторонніх організацій (аудиторських, консультаційних, юридичних, медичних тощо);

- інші нарахування витрат, пов'язаних зі збільшенням зобов'язань.

Відповідно до п. 6 П(С)БО 16 „Витрати” визначає: витратами звітного періоду визнаються зменшення активів або збільшення зобов'язань (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) тільки за умови, що ці витрати можуть бути достовірно оцінені. Це означає, що обов'язковою умовою визнання витрат, як і інших активів або зобов'язань, є їх достовірна оцінка.

Елементами витрат визнається сукупність їх економічно однорідних потоків.

Об’єктом витрат є продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов’язаних з їх виробництвом коштів [1, c.373].

Але вже згідно з п. 7 П(С)БО 16 „Витрати” визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам міжнародних стандартів фінансової звітності і застосовуваному у національних П(С)БО принципу відповідності витрат доходам. З цього випливає, що витрати, які неможливо прямо зв'язати з доходами певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує отримання економічних вигод протягом декількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами, що регулюється пунктом 8 П(С)БО 16 „Витрати”. Це стосується, передусім, амортизації.

Необхідно відзначити, що не визнаються витратами і не включаються до звіту про фінансові результати згідно з п. 9:

1. Попередня (авансова) оплата запасів, робіт і послуг.

2. Погашення отриманих позик.

3. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента або принципала.

4. Витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку.

5. Інші зменшення активів або збільшення зобов'язань, які не відповідають ознакам, наведеним у пункті 6 П(С)БО 16 „Витрати”, тобто якщо порушені обов'язкові умови достовірності оцінки витрат.

Склад витрат у найбільш загальному вигляді визначається двома П(С)БО: 3 "Звіт про фінансові результати" і 16 "Витрати", але докладно структуру (або номенклатуру) статей та елементів витрат подано тільки у П(С)БО 16 „Витрати”.

Підставою для формування витрат підприємства є первинні документи, які фіксують фактичне здійснення господарських операцій.

Інформація про витрати з первинних документів переноситься до облікових регістрів (журнали, відомості), які призначенні для хронології, систематичного накопичення, групування та узагальнення інформації. Інформація про витрати з облікових регістрів переноситься у груповому вигляді до форм фінансової та статистичної звітності.

Користувачами інформаційних ресурсів про витрати є:

1. Власники зацікавлені в оцінці здатності підприємства збільшувати власний капітал та дивідендні платежі при мінімальному рівні виплат.

2. Керівництво, щоб визначати стратегію і тактику бізнесу.

3. Існуючі та потенційні інвестори.

4. Працівники.

5. Позикодавці зацікавлені в інформації, яка дозволяє визначати чи будуть позики та відсотки сплачені своєчасно.

6. Постачальники та кредитори, замовники, клієнти.

1.2 Класифікація витрат на підприємстві

Побудова обліку витрат на виробництво продукції підприємств здійснюється згідно з чинними основними положеннями про склад витрат виробництва, типовими положеннями з планування, обліку і калькулювання собівартості продукції за видами діяльності, галузевими інструкціями та методичними рекомендаціями відповідно до особливостей та організації виробництва [4, c.116-117].

Загальноприйнята класифікація витрат за різними ознаками та властивостями наведена в таблиці 1.1.

Таблиця 1.1 –

Класифікація витрат

| Ознаки | Витрати |

|

| 1 | 2 |

|

| 1. За місцем виникнення витрат | витрати виробництва витрати цеху витрати дільниці витрати служби |

|

| 2. За видами продукції (робіт, послуг) | витрати на вироби витрати на типові зразки виробів витрати на групи однорідних виробів витрати на валову продукцію витрати на товарну продукцію витрати на реалізовану продукцію |

|

| 3. За видами витрат | витрати за економічними елементами витрати за статтями калькуляції |

|

| 4. За способами перенесення вартості на продукцію | прямі витрати непрямі витрати |

|

| 5. За ступенем впливу обсягу виробництва на рівень витрат | умовно-змінні витрати умовно-постійні витрати |

|

| 6. За календарними періодами | поточні витрати одноразові витрати |

|

| 7. За єдністю однорідних витрат | одноелементні витрати комплексні витрати |

|

| 8. За доцільністю витрачання | продуктивні непродуктивні |

|

| 1 | 2 | |

| 9. За визначенням відношення до собівартості продукції | на продукцію витрати певного періоду | |

| 10. Відносно характеру зв’язку з процесом виготовлення продукції | основні накладні | |

| 11. За часом виникнення | минулого періоду звітного періоду майбутнього періоду | |

| 12. За можливістю регулювання | регульовані нерегульовані | |

| 13. По відношенню до джерел покриття | вхідні вихідні | |

За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими адміністративно відокремленими структурними підрозділами виробництв. Слід нагадати, що залежно від характеру та призначення виконуваних процесів виробництва поділяється на: основне, допоміжне і непромислове господарство. До основного виробництва належать цехи, дільниці, що беруть безпосередню участь у виготовленні продукції. Допоміжне виробництво призначене для обслуговування цехів основного виробництва: виконання робіт з ремонту основних фондів, забезпечення інструментом, запасними частинами для ремонту устаткування, різними видами енергії, транспортними та іншими послугами. До нього належать ремонтні цехи, експериментальні, енергетичні, транспортні та інші підрозділі. До непромислового господарства належать: не заводський транспорт, житлово-комунальне господарство та культурно-побутові заклади, які не беруть участі у виробництві товарної продукції.

Усі витрати на виробництво включаються до собівартості окремих видів продукції, робіт і послуг (у тому числі окремих виробів, виготовлених за індивідуальними замовленнями) чи груп однорідних виробів.

Залежно від виду витрати класифікуються за економічними елементами та за статтями калькуляції. Під елементами витрат розуміють економічно однорідні види витрат. Витрати за статтями калькуляції – це витрати на окремі види виробів, а також витрати на основне і допоміжне виробництво.

За способами перенесення вартості на продукцію витрати поділяються на прямі та непрямі.

До прямих витрат належать витрати, пов’язані з виробництвом окремих видів продукції (на сировину, основні матеріали, напівфабрикати, комплектуючі тощо), які можуть бути безпосередньо включені до їх собівартості.

До непрямих витрат належать витрати, пов’язані з виробництвом кількох видів продукції (витрати на утримання та експлуатацію устаткування, загальновиробничі, загальногосподарські витрати), що включаються до собівартості за допомогою спеціальних методів.

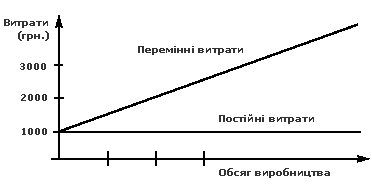

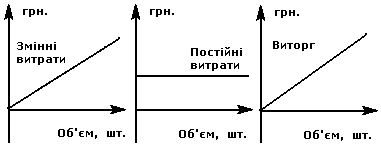

За ступенем впливу обсягу виробництва на рівень витрат вони поділяються на умовно-змінні та умовно-постійні.

До умовно-змінних витрат належать витрати, абсолютна величина яких зростає із збільшенням обсягу випуску продукції і зменшується з його зниженням. До умовно-змінних витрат належать витрати на сировину та матеріали, покупні комплектуючі вироби, напівфабрикати, технологічне паливо й енергію, на оплату праці працівникам, зайнятим у виробництві продукції, з відрахуваннями на соціальні заходи, а також інші витрати.

Умовно-постійні – це витрати, абсолютна величина яких із збільшенням (зменшенням) випуску продукції істотно не змінюється. До умовно-постійних належать витрати, пов’язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

За календарними періодами витрати на виробництво поділяються на поточні та одноразові. Поточні, тобто постійні – звичайні витрати або витрати, у яких періодичність менша, ніж місяць. Одноразові, тобто однократні – витрати, які здійснюються періодично (періодичність менша, ніж місяць) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу [1, c.374-375] .

На підприємстві розрізняють угрупування витрат за економічними елементами:

1. Матеріальні витрати. У склад цього елементу включається вартість витрачених у виробництві сировини та основних матеріалів, закуплених напівфабрикатів та комплектуючих, палива та енергії, будівельних матеріалів, запасних частин, тари та тарних матеріалів, допоміжних та інших матеріалів. Вартість матеріальних витрат формується виходячи з цін їх придбання, націнок, комісійних винагород, сплачених постачальникам і зовнішньоекономічним організаціям, вартості послуг товарних бірж, мита і митних зборів, витрат на транспортування, зберігання та доставку, які здійснюються сторонніми організаціями, без урахування податку на додану вартість. Витрати на транспортно-заготівельні роботи, послуги, що виконуються власними силами, включаючи до собівартості розгорнуто за відповідними елементами витрат (витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів тощо).

2. Затрати на оплату праці. У склад цього елементу включається основна та додаткова заробітна плата. Заробітна плата включає всі форми оплати штатного та позаштатного виробничого персоналу підприємства, тобто персоналу, що зайнятий виробництвом продукції, обслуговування виробничого процесу та управлінням. Не включаються в собівартість виплати працівникам, що фінансуються з джерел спеціального призначення.

3. Відрахування на соціальні заходи. До них належать: відрахування на пенсійне забезпечення, відрахування на соціальні заходи, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев