Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

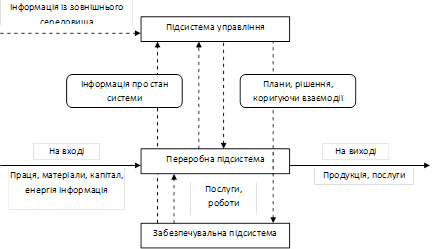

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

1. Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби.

2. Статті непрямих витрат необхідно формувати так, щоб їх можна цілком обґрунтувати розподілом між виробництвом.

При умовному випускі різних видів продукції калькуляція ускладнюється і є менш точною, оскільки виникає проблема розподілу непрямих витрат.

Існує два вида розрахунку калькуляційних витрат:

- система обліку і калькуляція за змінними витратами;

- система обліку і калькуляція за повними витратами.

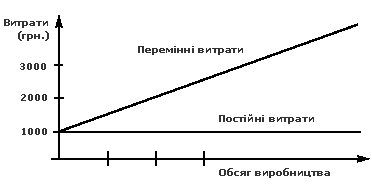

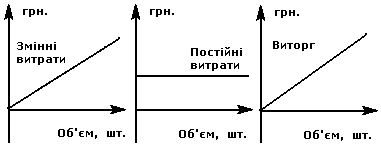

Система обліку і калькуляція за змінними витратами ґрунтується на розподілі всіх затрат на змінні і постійні і передбачають, що собівартість продукції визначається тільки за змінними витратами. До виробничої собівартості належать прямі витрати, в яких є змінні. За змінними витратами оцінюють і залишають готову продукцію.

Постійні витрати не включають у собівартість продукції, а зараховуються до витрат періоду. Вони підлягають обліку окремих і їх списують на фінансові результати звітного періоду.

Калькуляційні затрати за змінними витратами є доповненням калькуляції повних витрат. Використовують її в управлінні обліку для планування, контролю, для прийняття управлінських рішень про виготовлення нових видів продукції.

Система обліку і калькуляція за повними витратами передбачає, що в собівартість продукції включаються усі затрати пов’язані з процесом виробництва: прямі матеріали, пряма заробітна плата, накладні загальновиробничі витрати, інші прямі витрати.

Калькуляційна собівартість з повним розподілом затрат здійснюється:

1. Згідно з замовленням.

2. Згідно з процесом.

3. На основі виробничої діяльності.

Згідно з замовленням об’єктом обліку є певні окремі замовлення. В кожному замовленні надають окремий номер, за яким здійснюється групування первинних документів. Загальновиробничі витрати, які є непрямим врахуванням непрямих рахунків, а в кінці місяця відносяться на собівартість окремих замовлень через їх розподіл. Фактична собівартість замовлення визначається після його виконання.

Згідно з процесом використовується у тих виробництвах, де вихідна сировина проходить низку технологій виробничих процесів. На кожному етапі отримуються напівфабрикати, які є сировиною для подальшого етапу. На останньому етапі отримуємо готову продукцію. Витрати за цим методом враховуються по етапах і видах продукції. Об’єктом калькуляції є готова продукція і напівфабрикати кожного етапу.

Виробнича діяльність підприємства орієнтується на контролі і скороченні тривалого виробничого процесу особливо тих операцій, які не збільшують цінність виробу. При цьому методі виробничі накладні обліковуються за центрами виробничої діяльності, а потім розподіляються між видами продукції на основі баз розподілу.

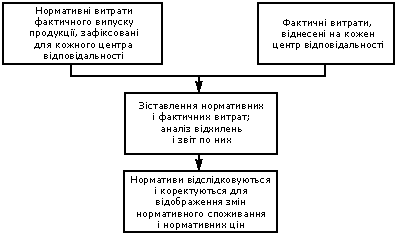

На практиці найбільш широке розповсюдження отримали два метода визначення собівартості: нормативний метод та метод по техніко-економічним факторам. Як правило, вони використовуються у тісному взаємозв’язку.

У випадку переважного використання нормативного метода при визначенні собівартості продукції використовуються норми і нормативи використання матеріальних, трудових і фінансових ресурсів, тобто нормативна база підприємства [5, c.349].

Визначаючи собівартість випускаємої продукції, на підприємствах, як правило, складається відповідний план, який включає:

- кошторис витрат на виробництво, який складають за еконономічним елементом;

- величину собівартості усієї випущеної, товарної і реалізованої продукції;

- планові калькуляції окремих виробів;

- розрахунок зниження собівартості випущеної або товарної продукції по техніко-економічним факторам.

При цьому важливими якісними показниками плана по собівартості продукції являються:

- собівартість випущеної, товарної і реалізованої продукції;

- собівартість одиниці важливих видів продукції;

- витрати на 1 грн. випущеної, товарної або реалізованої продукції;

- відсоток зниження собівартості по техніко-економічним факторам;

- відсоток зниження собівартості порівнюємої продукції [5, c.350].

У кошторис витрат на виробництво включаються витрати, величина яких визначається на основі розрахунку по кожному елементу. Витрати на сировину, основні і допоміжні матеріали, паливо і енергію у кошторис витрат встановлюються у розрахунку на виробничу програму виходячи з планового обсягу виробництва, норм та цін. Загальний розмір амортизаційних відрахувань розраховується на основі діючих норм по групам основних фондів. На основі кошторису витрат визначаються витрати на всю випущену або товарну продукцію.

Узагальнені результати виробничої діяльності підприємства знаходять відповідне відображення у плані собівартості продукції. Його функціональне призначення – формування ведучих критеріїв оцінки ефективності виробництва.

Основу визначення собівартості складає вільний кошторис витрат на виробництво і встановлення величин досягнення основних показників собівартості. У цілому планування виконується в наступній послідовності:

1. Визначаються витрати базисного року на гривню товарної продукції або собівартість одиниці продукції.

2. Шляхом множення витрат базисного року на обсяг товарної продукції плануємого року або на кількість товарної продукції у натуральному вираженні розраховується її собівартість при збереженні умов виробництва і реалізації продукції у базисному році. Збільшення обсягу товарної продукції повинно відображати зміну обсягу її виробництва у натуральному вираженні.

3. Обчислюється зниження витрат, включаємих у собівартість продукції, обумовлене впливом окремих техніко-економічних факторів.

4. З раніше визначеної собівартості товарної продукції плануємого року віднімається загальна сума зниження витрат і визначається собівартість товарної продукції в умовах плануємого року.

5. Встановлюються витрати на гривню товарної продукції або собівартість одиниці продукції плануємого року.

6. Розраховується планове зниження собівартості продукції у порівнянні з витратами базисного року у сопоставимих цінах і умовах оплати праці і т.п. Вплив змінення цін і умов на собівартість плануємого року визначається за допомогою спеціальних розрахунків.

Метод складення кошторису витрат на виробництво і реалізацію переслідує мету виявлення загальної величини планових витрат підприємства.

У вільний кошторис витрат на виробництво і реалізації продукції включаються видатки усіх структурних підрозділів підприємства, які беруть участь у виробництві продукції. Крім того, у вільному кошторисі витрат на виробництво і реалізацію продукції відображаються видатки, пов’язанні з виконанням виробничим персоналом підприємства робіт, не включаємих у склад випуску продукції (будівельно-монтажні роботи для капітального будівництва, роботи для капітального ремонту будівель та споруд). У кошторис витрат на виробництво включаються також витрати на виробництво і опанування виробництва нових видів продукції, які відшкодовуються за рахунок собівартості і інших цільових джерел.

Основою для розробки кошторису витрат на виробництво і реалізацію продукції є наступні розрахункові документи:

- розрахунок витрат на сировину, матеріали, технологічне паливо і енергію у основному виробництві;

- розрахунок видатків на оплату праці виробничих робітників основного виробництва;

- кошторис видатків (калькуляція собівартості продукції) цехів допоміжного виробництва;

- кошторис видатків на підготовку і опанування виробництва нових видів продукції, матеріалів, технологічних процесів;

- кошторис видатків, пов’язаних з опануванням нових виробництв, цехів, агрегатів;

- кошторис видатків на спеціальне технологічне оснащення;

- кошторис інших спеціальних видатків;

- кошторис загальновиробничих видатків по основних цехах (крім видатків на утримання та експлуатацію обладнання);

- кошторис видатків по утриманню та експлуатації машин і обладнання основних цехів;

- кошторис загальногосподарських видатків;

- кошторис транспортно-заготівельних видатків;

- кошторис комерційних видатків.

На практиці найбільшу складність при складанні кошторису, як правило, уявляє визначення загальногосподарських видатків. Обчислення витрат по статтям кошторису ведеться шляхом складання окремих розрахунків або окремих комплексних кошторис з розкриттям видатків по елементам, за виключенням послуг допоміжних цехів, включаємих окремо. Видатки на оплату праці робітників апарату управління підприємством визначаються на основані штатного розкладу, посадових окладів, а також з обліком прийнятої на підприємстві системи доплат і надбавок, преміювання за виробничі результати.

Представницькі видатки визначаються спеціальним кошторисом, розробляємої виходячи з плану відповідних заходів і встановлених законодавством норм на оплату послуг перекладачів, видатків по проведенню спеціальних прийомів іноземних представників (включаючи представників країн СНД). Видатки на службові відрядження розраховуються по кожній службі структури управління виходячи з наміченої їх кількості, тривалості і діючих норм відшкодування видатків. До видатків на відрядження також відносяться фактичні видатки по оформленню закордонних паспортів і інших виїзних документів, оплати державного мита, зборів іноземних представників, а також комісійні при обміні у банку засобів на іноземну валюту.

Канцелярські, типографічні, поштові, телеграфні і телефонні видатки розраховуються на основі даних попередньо проводимого аналізу склавшихся за попередній період відповідних витрат. Видатки на утримання і ремонт будівель, споруд, інвентаря визначаються також на основі відповідного кошторису, включаючи витрати на освітлення, опалення, водопостачання, газопостачання, утримання всередині будівель усіх сітей і комунікацій. Амортизація основних фондів загальнозаводського характеру визначається виходячи з їх балансової вартості (з обліком увести і вибуття у плануємому році) і затверджених норм амортизації по видах основних фондів.

Видатки на проведення досвіду, дослідження визначаються на основі кошторису утримання заводських лабораторій і відповідних договорів зі сторонніми організаціями. Видатки на утримання протипожежної і сторожової охорони розраховуються на основі договорів з обслуговуючими організаціями, затвердженого штатного розкладу охорони і норм видатку на утримання спеціального транспорту і особистого складу охорони, а також на базі кошторис видатків на заходи по забезпеченню протипожежної охорони.

Видатки на утримання службового автотранспорту також плануються на основі відповідного кошторису. Видатки по охороні праці загальнозаводського характеру, видатки на підготовку кадрів і організаційний набір робочої сили планується за допомогою кошторисів по кожному виду цих видатків.

При визначені інших загальногосподарських видатків слід виходити з розрахунків по кожному їх виду у відповідності з передбаченою номенклатурою.

Кошторис комерційних видатків складаються по відповідним статтям видатків виходячи з умов реалізації продукції, визначаючих кон’юнктурою ринку і договорами поставок.

Вихідними даними для складання кошторису являються:

- плани поставок виробленої продукції на внутрішній і зовнішній ринок і умови її реалізації;

- норми матеріальних, трудових і грошових видатків на виготовлення (придбання) тари і упаковки на складах відділу збута;

- норми і нормативи витрат на доставку продукції у випадках, передбаченими договорами поставок;

- розміри комісійних зборів і винагород, встановлених договорами зі снобженческо-збутовими і торгово-посередницькими організаціями;

- кошториси видатків, пов’язаних з участю у виставках, ярмарках і т.д.

Оплата послуг сторонніх організацій по маркетингу включається у кошторис у відповідності з вартістю цих робіт по договорам.

Основою для складання кошторису загальновиробничих і загальногосподарських видатків являються:

- встановлена структура управління цехом і підприємством у цілому, їх штатні розклади;

- норми видатків палива і енергії для опалення, освітлення і інших господарських потреб;

- норми видатків допоміжних матеріалів на утримання та ремонт будівель та споруджень;

- норми зносу малоцінного та швидкозношуючогося характеру господарчого приладдя;

- норми амортизаційних відрахувань;

- кошториси розходів на ремонт основних фондів, охорону праці, випробовування, раціоналізацію та винаходження і таке інше [5, c.351-356].

Комерційні видатки, пов’язані з роботами, які виконуються персоналом підприємства, передбачаються у кошторисі витрат на виробництво у складі витрат на роботи та послуги, котрі не включаються в обсяг продукції (робот, послуг).

Данні, які визначаються у звітному кошторисі витрат на виробництво та збут продукції, дозволяють здійснити комплексний аналіз видатків, які утворюють собівартість продукції.

Порядок розроблення кошторису може бути різним залежно від стадії планування. На стадії прогнозування оцінок кошторису складається корегування фактичних витрат. Елементи витрат корегуються на прогнозування коефіцієнтом зміни обсягу виробництва кількості персоналу, вартість основних фондів з урахуванням динаміки витрат, зміни норм і цін.

На малих підприємствах таке обчислення відразу є узагальнюючим; на середніх і великих підприємствах кошторис виробництва складається підсумовуванням кошторису витрат.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев