Цель и миссия ОАО «Богословское рудоуправление»

Анализ платежеспособности предприятия

Анализ показателей финансово-экономической эффективности работы предприятия

Оценка эффективности использования финансовых ресурсов предприятия

Исследование правовых регламентов и уставных норм ОАО «Богословское рудоуправление»

Навигация

Оценка эффективности использования финансовых ресурсов предприятия

Управленческий и финансовый анализ деятельности предприятия

39007

знаков

3

таблицы

9

изображений

2.3 Оценка эффективности использования финансовых ресурсов предприятия

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

При анализе эффективности использования финансовых ресурсов предприятия обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. Финансовая стабильность предприятия зависит от обеспеченности, сохранности и приумножения собственного капитала, эффективности использования оборотных активов и кредитов банка.

Размер источников собственных средств предприятия зависит от специфики и объемов хозяйственной, финансовой и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности и других заемных источников средств.

Зарубежные и отечественные экономисты к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок. Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный капитал предприятия.

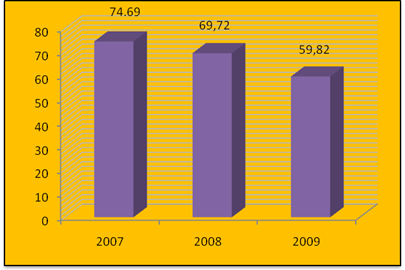

Собственный капитал ОАО «Богословское рудоуправление» в 2009 году составил 422568 тыс.руб., и снизился по сравнению с 2008 годом на 109516 тыс. рублей или на 20,58 %, по сравнению с 2007 годом на – 104695 тыс. руб. или на 19,86 %.

Уровень собственного капитала составил в 2009 году 59,82 %, в 2008 году – 69,72 % и в 2007 году 74,69 % (рис.2).

Рисунок 2 – Уровень собственного капитала ОАО «Богословское рудоуправление»

Правилами по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности доходы будущих периодов не включаются в собственный капитал, а относятся к прочим активам, что значительно снижает собственный капитал предприятия.

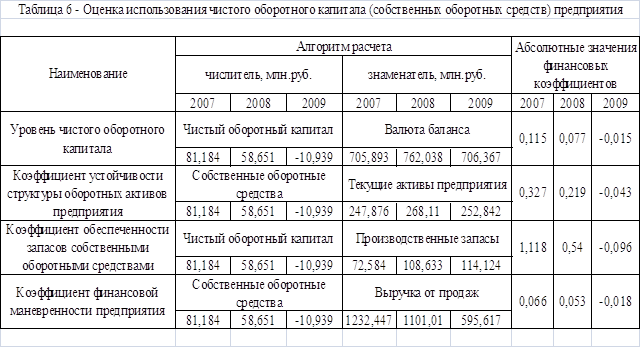

В таблице 6 указаны результаты оценки использования чистого оборотного капитала (собственных оборотных средств) предприятия.

Чистый оборотный капитал (ЧОК) – часть перманентного капитала, которая остается после покрытия внеоборотных активов и может быть использована для частичного финансирования текущих активов.

ЧОК уменьшает зависимость предприятия от внешнего краткосрочного финансирования, т.е. повышает финансовую устойчивость предприятия.

Уровень чистого оборотного капитала (ЧОК) характеризует его долю в валюте баланса. В 2009 г. он составил -0,015 (-1,5%). За анализируемый период наблюдается понижательная тенденция.

Коэффициент устойчивости структуры оборотных активов показывает какая часть оборотных активов профинансирована за счет ЧОК. Законодательно установленный норматив составляет 0,1 (10%). На протяжении анализируемого периода за исключением 2009 г. коэффициент устойчивости ОАО «Богословское рудоуправление» был выше нормативного значения, что говорило о том, что ОАО «Богословское рудоуправление» имело высокую финансовую устойчивость. Однако в 2009 г. данный коэффициент имеет отрицательную величину, что говорит о том, что предприятие является финансово неустойчивым.

Коэффициент обеспеченности запасов собственными оборотными средствами (СОС) показывает, какую часть запасов предприятие профинансировало за счет СОС. За анализируемый период наблюдается понижательная тенденция данного коэффициента.

Только лишь в 2007 г. ОАО «Богословское рудоуправление» на 100% финансирует запасы за счет СОС (в 2006 г. Коб.з. = 111,8%), что положительно характеризивало финансы предприятия не только по общепринятым статистическим методикам (норматив Коб.з. = 0,250…0,300), но и по банковским методикам оценки кредитоспособности предприятия-заемщика (норматив Коб.з. = 0,500).

В 2008 г. предприятие может профинансировать запасы за счет СОС уже только лишь на 54% (что в принципе соответствует нормативным значениям), а в 2009 г. ОАО «Богословское рудоуправление» совсем не может за счет СОС финансировать свои запасы.

Коэффициент финансовой маневренности предприятия показывает количество СОС, которые приходятся на 1 рубль годового дохода. В 2009 г. составил -0,018, при этом в анализируемом периоде наблюдается понижательная тенденция.

За анализируемый период ОАО «Богословское рудоуправление» имеет текущую финансовую потребность (ТФП). Наличие ТФП у любого хозяйствующего субъекта – негативный показатель финансового состояния предприятия. Этому способствуют следующие причины:

1) ТФП создает ежедневные финансовые проблемы, связанные с поиском источником денежных средств

2) Предприятие постоянно зависит от краткосрочных займов и кредитов

3) Предприятию приходится изыскивать альтернативные источники неденежных оборотных средств (лучший вариант – наличие собственных неденежных оборотных средств).

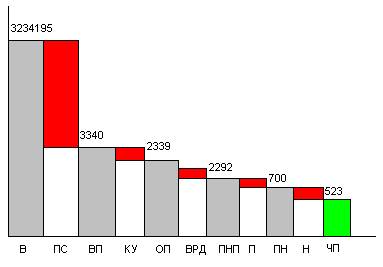

В 2007 г. она составила 101,897 млн.руб. (см.табл. 7). Однако за анализируемый период наблюдается понижательная тенденция данного показателя и в 2009 г. ТФП предприятия составляет уже -10,329 млн.руб.

Таблица 7 – Соотношение ЧОК и ТФП предприятия (млн.руб.)

| 2007 г. | 2008 г. | 2009 г. | |

| Текущие финансовые потребности ( ± ) ТФП = [(А290 - А260) - П620] | 101,897 | 92,615 | -10,329 |

| Собственные оборотные средства ( ± ) СОС = [(П490 + П590) – А190] | 81,184 | 58,651 | -10,939 |

| Денежные средства ( ± ) ДС = СОС - ТФП | -20,713 | -33,964 | -0,61 |

В 2009 г. ОАО «Богословское рудоуправление» генерирует дефицит финансовых источников (дефицит финансирования), который можно преодолеть только за счет краткосрочных банковских заимствований.

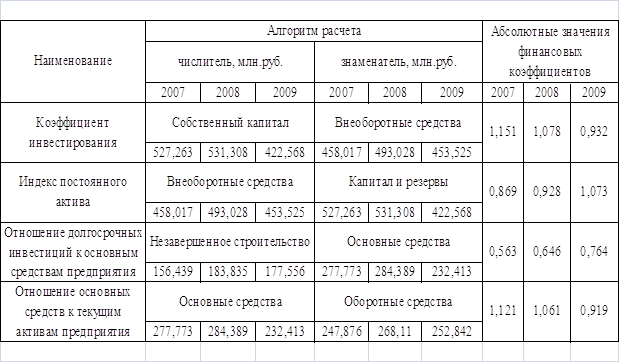

В таблице 8 дана оценка состояния основных средств предприятия.

Коэффициент инвестирования показывает способность капитала за счет собственного капитала финансировать внеоборотные активы. За анализируемый период наблюдается понижательная тенденция. При нормативе Ки = 1 в 2007 г. он составил 1,151, в 2008 – 1,078. В 2009 г. данный показатель оказался ниже норматива и составил 0,932.

Индекс постоянного актива показывает, какая часть внеоборотных активов предприятие способно финансировать за счет собственного капитала. За анализируемый период произошло увеличение данного коэффициента на 20,4%. Данное увеличение вызвано в основном значительным (на 20%) уменьшением собственного капитала предприятия. В 2009 г. ОАО «Богословское рудоуправление» за счет собственного капитала способно полностью профинансировать внеоборотные активы.

Проанализировав отношение долгосрочных инвестиций к основным средствам предприятия можно сделать вывод о следующем. За анализируемый период наблюдается повышательная тенденция данного показателя. Также за анализируемый период наблюдается увеличение величины основных средств по сравнению с оборотными средствами предприятия.

В таблице 9 проведен анализ оценки рыночной устойчивости.

Коэффициент финансовой зависимости предприятия («финансовый рычаг предприятия») показывает количество финансовых ресурсов, которое предприятие привлекает на 1 рубль собственного капитала. Для 2009 г. финансовый рычаг составил 1,672. За анализируемый период наблюдается повышательная тенденция.

Коэффициент финансовой напряженности показывает количество привлеченных финансовых источников, которые приходятся на единицу собственного капитала. В 2009 г. составил 0,672 при нормативе Кфн ≤ 1, т.е. на 1 рубль собственного капитала ОАО «Богословское рудоуправление» дополнительно использует 67 копеек привлеченных финансовых источников. За анализируемый период наблюдается повышательная тенденция.

Коэффициент финансовой нагрузки на рубль собственного капитала (плечо финансового рычага) показывает сколько банковских займов и кредитов предприятие привлекает на 1 рубль собственного капитала. В 2009 г. данный коэффициент составил 0,047, т.е. на 1 рубль собственного капитала ОАО «Богословское рудоуправление» привлекает 4,7% банковских заимствований. За анализируемый период наблюдается нестабильная тенденция – сначала рост коэффициента в 2008 г. по сравнению с предыдущим, затем снижение в 2009 г. по сравнению с 2008 г. В целом за анализируемый период коэффициент финансовой нагрузки снизился с 0,062 в 2007 г. до 0,047 в 2009 г.

В 2009 г. у предприятия не было краткосрочных банковских заимствований. Поэтому коэффициент соотношения «длинных» и «коротких» банковских заимствований был не был рассчитан. Тем не менее годом ранее в 2008 г. он составлял 0,645, т.е. на каждый рубль краткосрочных займов и кредитов приходится 64,5 коп. «длинных» кредитов.

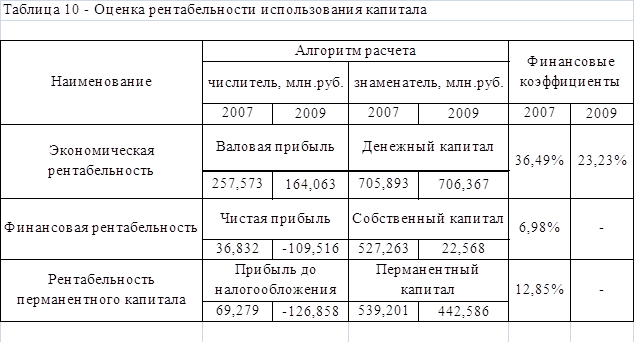

Оценка рентабельности использования капитала представлена в таблице 10.

Экономическая рентабельность относится к числу наиболее значимых индикаторов, оценивающих работу предприятия в условиях рыночной экономики.

Экономическая рентабельность – способность капитала в процессе функционирования предприятия генерировать валовую прибыль. В 2009 г. составила 23,23 %, т.е. 1 рубль капитала ОАО «Богословское рудоуправление» приносит за год 23 коп. прибыли. За анализируемый период она снизилась на 13,26% (в 2007 г. составила 36,49%).

Финансовая рентабельность – способность собственного капитала в процессе функционирования предприятия генерировать чистую прибыль. В 2009 г. предприятие отработало с убытком в размере 109,516 млн.руб. Поэтому финансовая рентабельность в 2009 г. отсутствует (собственный капитал не генерирует чистую прибыль). В 2007 г. данный показатель имел значение 6,98%, т.е. рубль собственного капитала принес в 2007 г. ОАО «Богословское рудоуправление» почти 7 коп. чистой прибыли.

Рентабельность перманентного капитала – способность перманентного капитала генерировать прибыль до налогообложения. Рентабельность перманентного капитала в 2009 г. отсутствует также как и финансовая рентабельность из-за отрицательного результата финансово-хозяйственной деятельности. В 2007 г. данный показатель имел значение 12,85%, т.е. рубль перманентного капитала принес в 2007 г. ОАО «Богословское рудоуправление» 12 коп. прибыли от продаж.

Таким образом, проведя оценку эффективности использования финансовых ресурсов ОАО «Богословское рудоуправление» можно сделать вывод о том, что за анализируемый период в целом наблюдаются негативные тенденции, которые в 2009 г. приводят к неудовлетворительным результатам использования финансовых ресурсов предприятия.

Похожие работы

... , т.к. имеется риск при взаимоотношениях с ней. Предприятие может потерять средства и проценты даже после принятия мер к оздорвлению бизнеса. 3. ОЦЕНКА И АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка деловой активности В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Любой бизнес начинается с некоторого ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

0 комментариев