Цель и миссия ОАО «Богословское рудоуправление»

Анализ платежеспособности предприятия

Анализ показателей финансово-экономической эффективности работы предприятия

Оценка эффективности использования финансовых ресурсов предприятия

Исследование правовых регламентов и уставных норм ОАО «Богословское рудоуправление»

Навигация

Анализ платежеспособности предприятия

Управленческий и финансовый анализ деятельности предприятия

39007

знаков

3

таблицы

9

изображений

2.1. Анализ платежеспособности предприятия

В таблице 2 проведен анализ платежеспособности исследуемого предприятия. В данной таблице фигурируют следующие показатели:

ü наличные средства и денежные эквиваленты – сумма денежных средств (ст.260 бухгалтерского баланса) и краткосрочных финансовых вложений (ст.250 бухгалтерского баланса)

ü краткосрочные обязательства предприятия (краткосрочный долговой капитал, краткосрочные пассивы, краткосрочные долговые обязательства) – сумма всех краткосрочных обязательств (ст.690 бухгалтерского баланса)

ü оборотные средства в денежной форме – сумма оборотных средств предприятия за вычетом запасов и НДС по приобретенным ценностям (ст.290 – ст.210 – ст.220 бухгалтерского баланса)

ü текущие оборотные активы – сумма оборотных активов предприятия (ст.290 бухгалтерского баланса)

ü оборотные средства без производственных запасов – сумма оборотных активов за вычетом запасов сырья и материалов (ст.290 – ст.211 бухгалтерского баланса)

Таблица 2 – Анализ платежеспособности ОАО «Богословское рудоуправление»

| Наимено вание | Алгоритм расчета | Коэффициенты платежеспособности предприятия | Нормаль ное значение | ||||||||

| числитель, тыс.руб. | знаменатель, тыс.руб. | ||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |||

| Коэффициент абсолютной ликвидности; денежное покрытие ("быстрый показатель") | Наличные средства и денежные эквиваленты | Краткосрочные обязательства предприятия | 0,12 | 0,09 | 0,07 | 0,25 | |||||

| 20,054 | 19,972 | 18,420 | 166,692 | 209,459 | 263,781 | ||||||

| Коэффициент быстрой ликвидности; фин. покрытие | Оборотные средства в денежной форме | Краткосрочный долговой капитал | 1,05 | 0,76 | 0,52 | 1 | |||||

| 175,292 | 159,477 | 138,718 | 166,692 | 209,459 | 263,781 | ||||||

| Коэффициент текущей ликвидности; общее покрытие ("текущий показатель") | Текущие оборотные активы | Краткосрочные пассивы предприятия | 1,49 | 1,28 | 0,96 | 2 | |||||

| 247,876 | 268,110 | 252,842 | 166,692 | 209,459 | 263,781 | ||||||

| Коэффициент "критической" оценки; ("лакмусовая бумажка") | Оборотные средства без производственных запасов | Краткосрочные долговые обязательства | 1,26 | 1,07 | 0,80 | ||||||

| 210,266 | 224,906 | 211,704 | 166,692 | 209,459 | 263,781 | ||||||

Проведя анализ платежеспособности предприятия, результаты которого представлены в таблице 2, можно сделать вывод о нижеследующем.

Коэффициент абсолютной ликвидности показал, какую часть краткосрочных долговых обязательств ОАО «Богословское рудоуправление» может покрыть немедленно, используя для этой цели денежные средства и денежные эквиваленты (ценные бумаги). В 2009 г. составил 0,07 (при нормативе 0,25), т.е. абсолютная ликвидность в 3,5 раза меньше нормы. В целом за анализируемый период наблюдается понижательная тенденция, причем данный коэффициент постоянно находится ниже норматива.

Коэффициент быстрой ликвидности показывает, в какой мере предприятие может выполнить свои краткосрочные долговые обязательства, используя для этих целей денежную наличность, высоколиквидные ценные бумаги других эмитентов и мобилизуя дебиторскую задолженность. В 2009 г. составил 0,52 (при нормативе 1,0), т.е. быстрая ликвидность предприятия в 2 раза меньше нормативного уровня. За анализируемый период наблюдается снижение данного показателя.

Коэффициент текущей ликвидности показывает способность предприятия покрывать краткосрочные обязательства своими оборотными активами. В 2009 г. составил 0,96 (при нормативе 2,0). За анализируемый период наблюдается понижательная тенденция.

Коэффициент «критической» оценки – наиболее авторитетный (репрезентативный) показатель платежеспособности в западной практике. Качественное своеобразие этого коэффициента обеспечивает числитель формулы (оборотные средства без учета запасов), поскольку для выполнения краткосрочных обязательств предприятие использует только часть оборотных средств, сохраняя в неприкосновенности запасы сырья и материалы. В 2009 г. «лакмусовая бумажка» составила 0,80, т.е. ОАО «Богословское рудоуправление» не способно одновременно полностью покрыть свои обязательства без ущерба для текущей производственной деятельности.

Таким образом, можно сделать вывод о том, что ОАО «Богословское рудоуправление» обладает крайне низкой платежеспособностью.

Похожие работы

... , т.к. имеется риск при взаимоотношениях с ней. Предприятие может потерять средства и проценты даже после принятия мер к оздорвлению бизнеса. 3. ОЦЕНКА И АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка деловой активности В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Любой бизнес начинается с некоторого ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

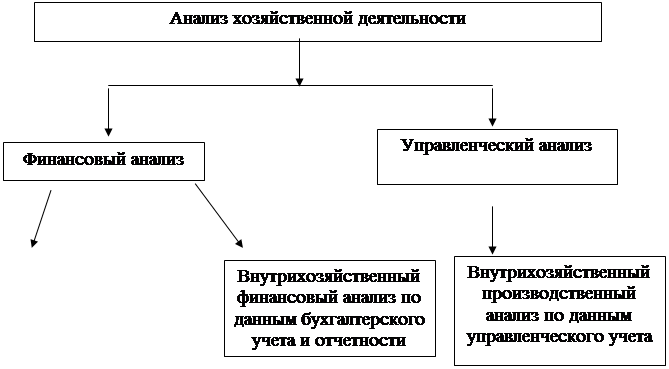

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

0 комментариев