Цель и миссия ОАО «Богословское рудоуправление»

Анализ платежеспособности предприятия

Анализ показателей финансово-экономической эффективности работы предприятия

Оценка эффективности использования финансовых ресурсов предприятия

Исследование правовых регламентов и уставных норм ОАО «Богословское рудоуправление»

Навигация

Анализ показателей финансово-экономической эффективности работы предприятия

Управленческий и финансовый анализ деятельности предприятия

39007

знаков

3

таблицы

9

изображений

2.2 Анализ показателей финансово-экономической эффективности работы предприятия

Для проведения комплексного анализа финансово-экономической эффективности ОАО «Богословское рудоуправление» были проведены следующие оценки.

1) Оценка оборачиваемости капитала (диагностика деловой активности предприятия), представленная в таблице 3.

Таблица 3 – Оценка оборачиваемости капитала ОАО «Богословское рудоуправление»

Деловая активность предприятия – способность капитала предприятия генерировать выручку от продаж в процессе осуществления хозяйственной деятельности. Норматива по данному коэффициенту нет, однако по статистике деловая активность предприятий РФ промышленного профиля приближается к 1,5 об/год.

В 2009 г. деловая активность ОАО «Богословское рудоуправление» составила 0,843 об/год, т.е. в течение года 1 рубль капитала приносит 84 копеек выручки. По сравнению с 2007 г. деловая активность снизилась (в 2007 г. составляла 1,746 об/год).

Коэффициент оборачиваемости собственного капитала показывает способность собственного капитала генерировать выручку. В 2009 г. составил 1,409 об/год, т.е. в течении года 1 рубль собственного капитала ОАО «Богословское рудоуправление» приносит 1 рубль 41 копейку выручки. За анализируемый период наметилась понижательная тенденция данного коэффициента (в 2007 г. составлял 2,337 об/год).

Коэффициент оборачиваемости основного капитала позволяет определить сколько рублей (копеек) выручки способен принести рубль стоимости основного имущественного комплекса предприятия. В 2009 г. составил 1,313, что в 2 раза отличается в худшую сторону от значения 2007 г., которое составляло 2,691.

Коэффициент оборачиваемости оборотного капитала, так же как и предыдущие три коэффициента оценки оборачиваемости капитала, показал значительный спад с 4,972 в 2007 г. до 2,356 в 2009 г.

Таким образом, можно сделать вывод о том, что ОАО «Богословское рудоуправление» по всем показателям оборачиваемости капитала имеет негативную тенденцию, что в итоге приводит к неудовлетворительным основным технико-экономическим показателям в 2009 г.

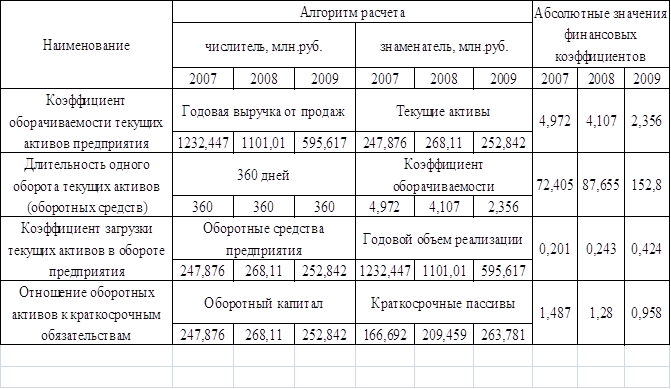

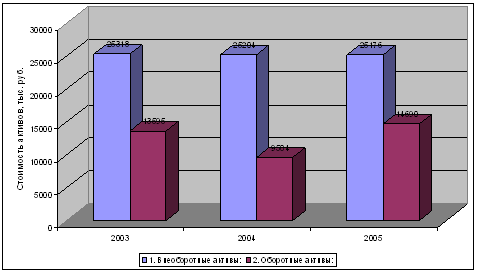

2) Оценка состояния текущих активов предприятия

Финансовая литература предлагает более 20 коэффициентов, позволяющих оценить состояние оборотных средств, четыре из которых представлены в таблице 4.

Таблица 4 – Оценка состояния текущих активов ОАО «Богословское рудоуправление»

Базовым является коэффициент оборачиваемости текущих активов предприятия, который характеризует способность оборотных средств в процессе осуществления производственно-хозяйственной деятельности генерировать выручку. За анализируемый период наблюдается понижательная тенденция коэффициента оборачиваемости. В 2009 г. коэффициент оборачиваемости снизился до 2,356 об/год (в 2007 г. он составлял 4,972 об/год), т.е. каждый рубль оборотных средств в течение 2009 г. принес ОАО «Богословское рудоуправление» 2,36 рубля выручки.

Ввиду того, что коэффициент оборачиваемости за анализируемый период снижался, за 2007-2009 гг. увеличилась длительность одного оборота текущих активов предприятия, которая в 2009 г. достигла 152,8 дней.

Следующий коэффициент, позволяющий оценить состояние оборотных средств, является коэффициент загрузки текущих активов в обороте предприятия, который показывает количество оборотных средств, которыми должно располагать предприятие, чтобы получить 1 рубль выручки. За анализируемый период наблюдается повышательная тенденция, что говорит о том, что ОАО «Богословское рудоуправление» необходимо в 2007-2009 гг. все больше и больше оборотных средств для получения выручки. В 2009 г. коэффициент загрузки составил 0,424, т.е. 42,4%. Повышательная тенденция данного коэффициента приводит к перерасходу оборотных средств, что негативно сказывается на работе предприятия.

На протяжении всего анализируемого периода наблюдается понижательная тенденция превышения оборотных активов над краткосрочными обязательствами с 1,487 раза в 2007 г. до 0,958 в 2009 г.

3) Оценка рентабельности хозяйственной деятельности предприятия (см. табл.5)

Таблица 5 – Оценка рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление»

Рентабельность основной деятельности – способность предприятия генерировать в процессе своей производственно-хозяйственной деятельности валовую прибыль за счет себестоимости проданных товаров. В 2009 г. составила 38,02%, т.е. 1 рубль себестоимости приносит ОАО «Богословское рудоуправление» 38 коп. валовой прибыли. За анализируемый период наблюдается рост данного показателя.

Рентабельность продаж – способность предприятия за счет выручки от продаж генерировать операционную прибыль. В 2009 г. составила 13,1%, т.е. 1 рубль выручки приносит ОАО «Богословское рудоуправление» 13 коп. прибыли от продаж. За анализируемый период наблюдается рост данного показателя (в 2007 г. рентабельность продаж составила 8,78%).

Норма прибыли – финансовый коэффициент, показывающий способность предприятия за счет выручки от продаж генерировать чистую прибыль. В 2009 г. составила -18,39%, поскольку по итогам работы в 2009 г. предприятие продемонстрировало убыток в размере 109,516 млн.руб.

Уровень самоокупаемости показывает насколько выручка от реализации продукции превышает затраты (себестоимость) на ее изготовление. В 2009 г. составил 1,38, т.е. выручка от продаж в 1,38 раз превысила себестоимость реализованной продукции. За анализируемый период наблюдается повышательная тенденция, что является позитивным фактором оценки рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление».

Таким образом, можно сделать вывод о том, что по большинству показателей оценки рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление» наблюдается рост в течение анализируемого периода. Исключением лишь является норма прибыли, которая в 2009 г. имеет отрицательную величину за счет чистого убытка в размере 109516 тыс.руб.

Похожие работы

... , т.к. имеется риск при взаимоотношениях с ней. Предприятие может потерять средства и проценты даже после принятия мер к оздорвлению бизнеса. 3. ОЦЕНКА И АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка деловой активности В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Любой бизнес начинается с некоторого ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

0 комментариев