Какие предприятия являются малыми

Руководство предприятия

Предпринимательское управление

Руководитель малого предприятия

Взаимодействие предпринимателя (руководителя малого предприятия) и наемного работника

Формирование работоспособной группы

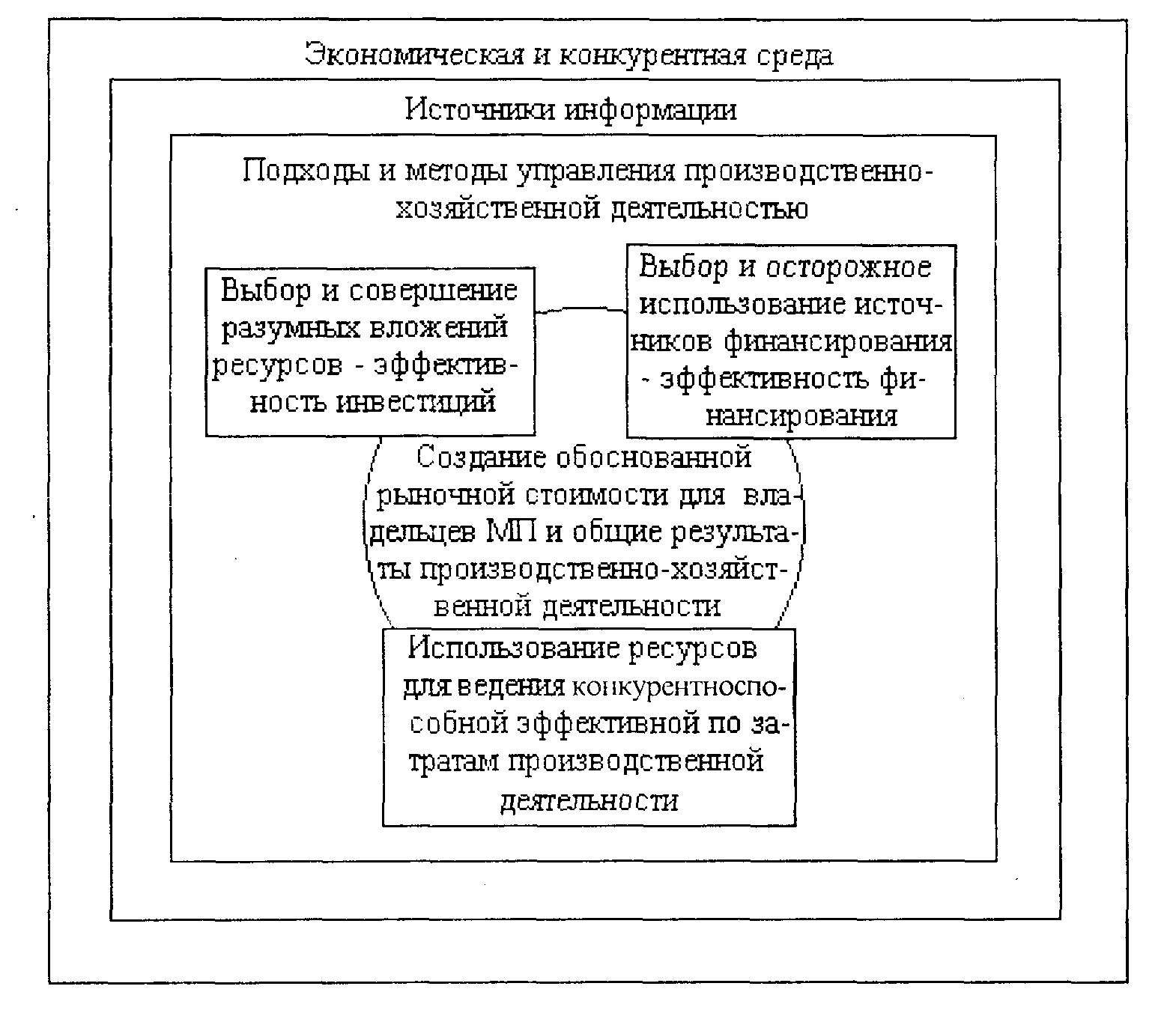

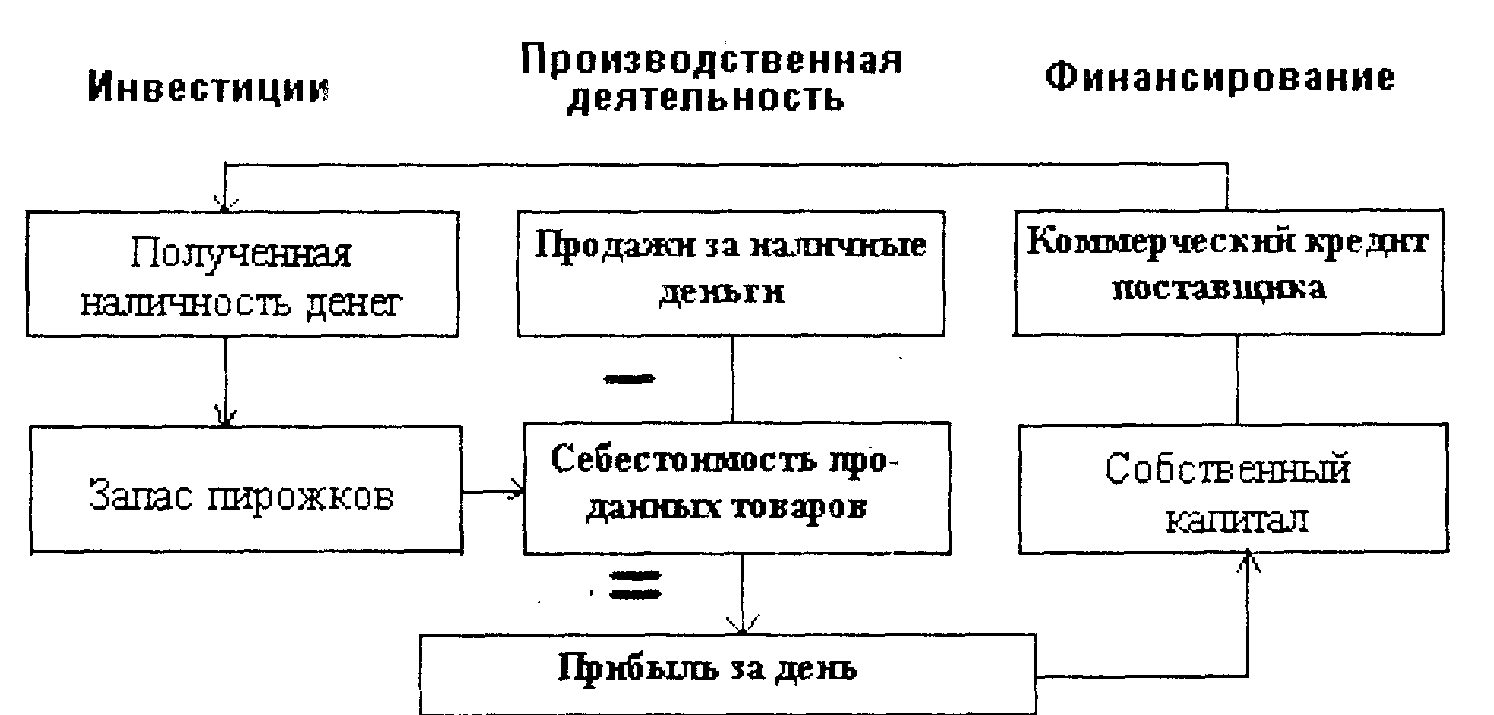

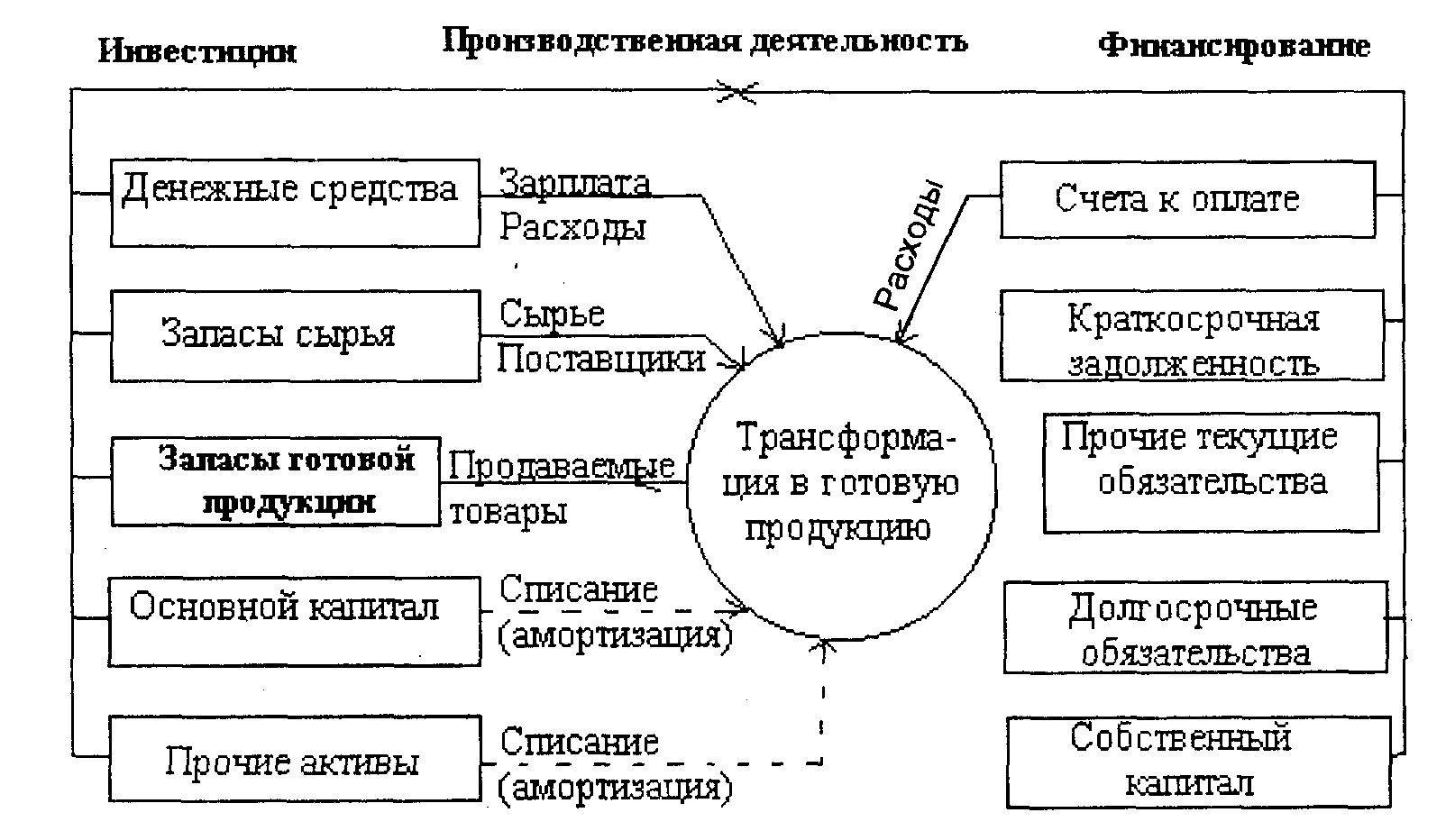

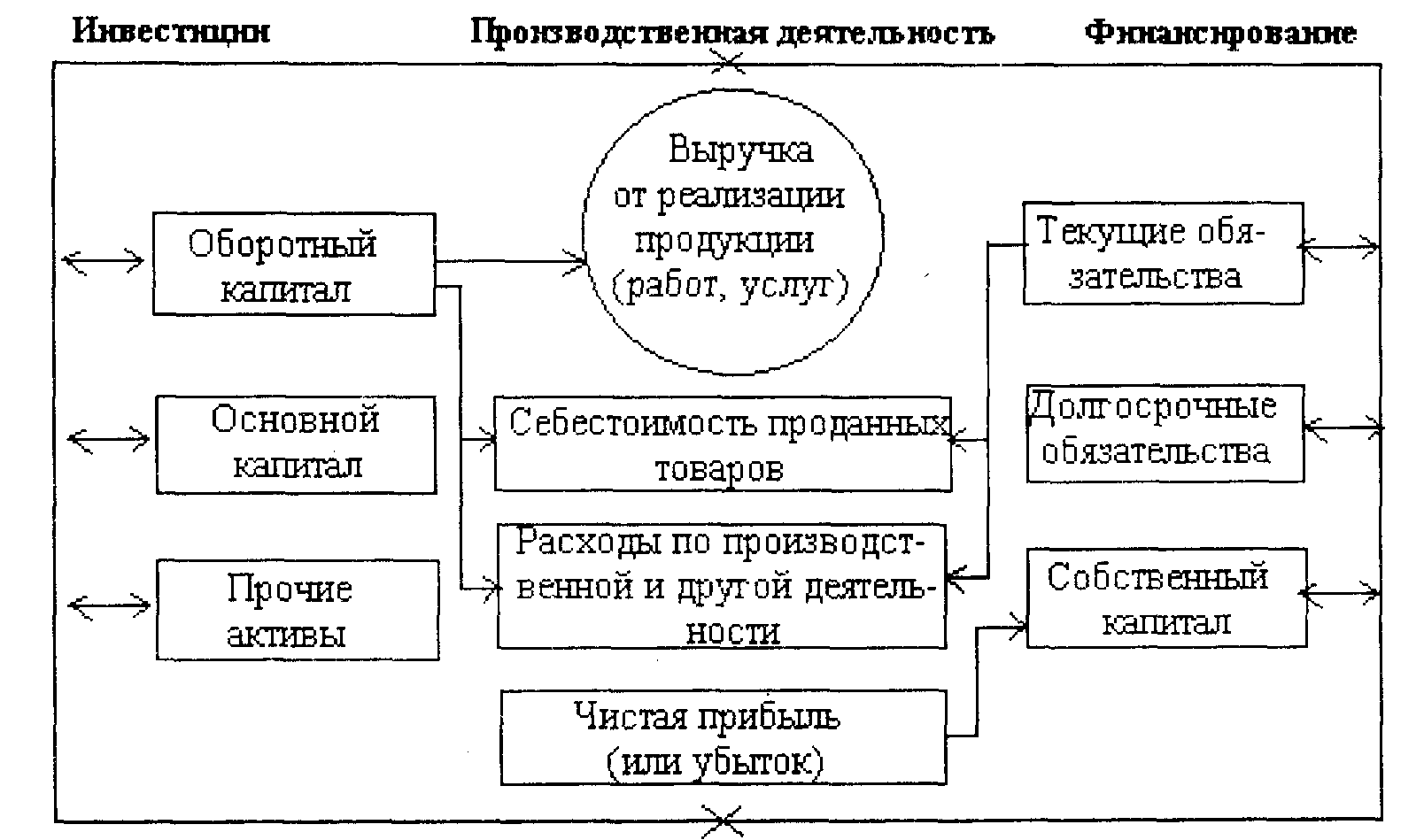

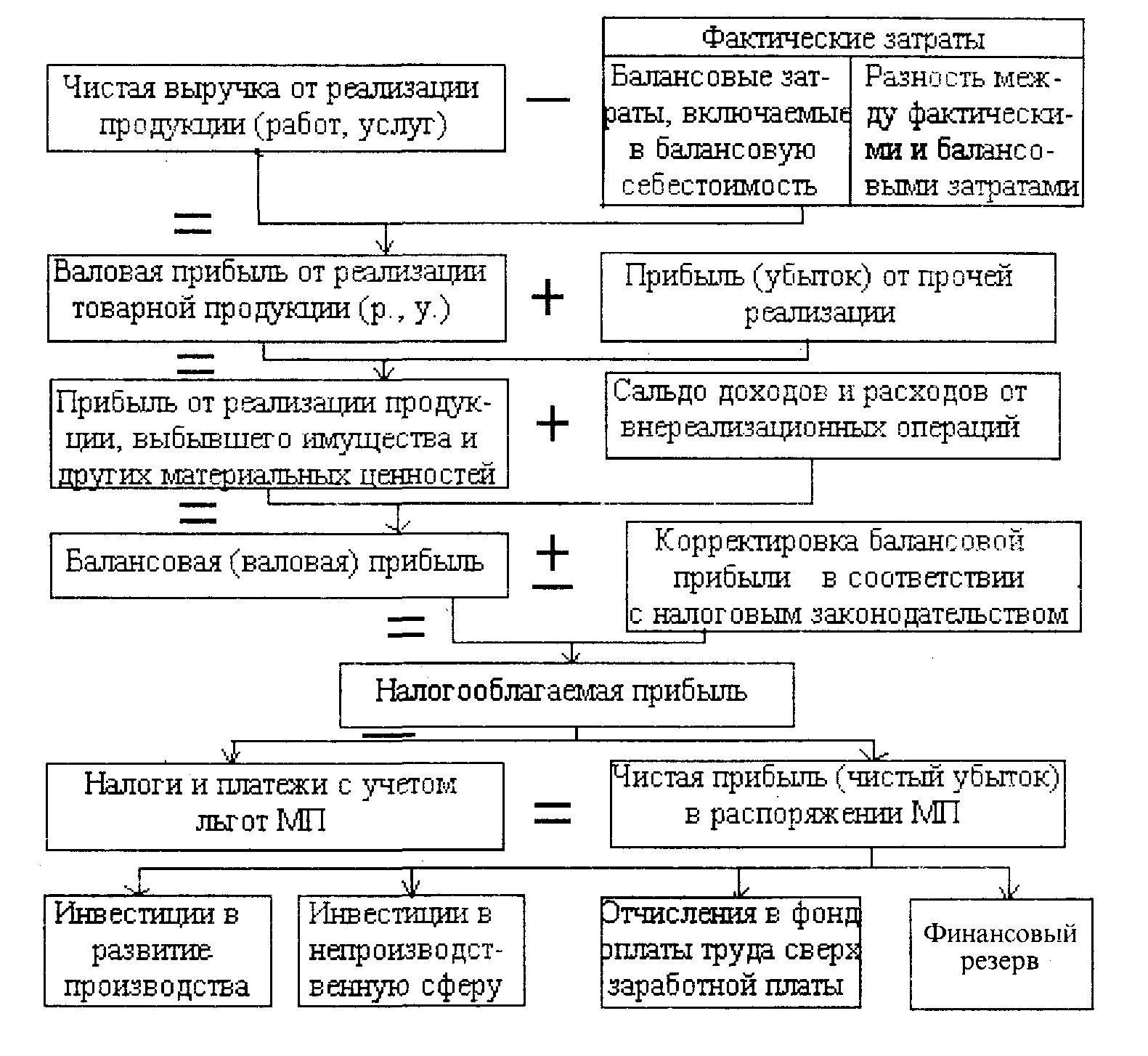

Информационная база для принятия финансово-экономических управленческих решений

Управление оборотным капиталом малого предприятия

Управление дебиторской задолженностью

Управление запасами

Регулирование объемов незавершенного производства

Навигация

Управление дебиторской задолженностью

Управление на малых предприятиях

125468

знаков

19

таблиц

3

изображения

3.2.3. Управление дебиторской задолженностью.

В структуре оборотных средств достаточно значительной является доля дебиторской задолженности, особенно в условиях неплатежей, характерных для российской экономики. На уровень дебиторской задолженности влияют: основной вид бизнеса и выпускаемой продукции (оказываемых услуг), объемы товарооборота, принятая система скидок и другие условия продаж.

Для контроля за уровнем дебиторской задолженности в конце заданного периода (обычно месяца) составляется список должников, в том числе, отдельно выделяются просроченные дебиторы.

Ключевой задачей управления дебиторской задолженностью является поиск путей ускорения получения долгов и уменьшения числа безнадежных дебиторов.

При работе с потенциальными дебиторами целесообразно использовать приемы, позволяющие снизить риск при управлении дебиторской задолженностью:

· торговые отзывы, особенно о новых клиентах;

· банковские справки (референции);

· материалы агентств по кредитной информации;

· условия продаж (максимальный срок товарного кредита, скидки, штрафы за просрочку, условия перехода права владения товаром, форма арбитража и т. д.);

· процедуры выставления счета-фактуры;

· страхование о возможных невыплат долгов;

· процедуры взыскания просроченных задолженностей;

· наблюдение за динамикой задолженностей.

Каждая фирма, разрабатывая свою торгово-кредитную политику, устанавливает долю возможной продажи товаров в кредит от общей величины товарооборота.

Оценка допустимой дебиторской задолженности (Wдб) определяется по формуле:

Wдб = Срок кредита, мес. / 12 месяцев * Общий ежегодный объем продаж

Товарно-кредитная политика фирмы включает:

· определение максимальной степени риска сделки;

· установление периода товарного кредита;

· установление скидок для своевременных выплат;

· определение допустимого объема товарного кредита;

· установление штрафных санкций за просроченные выплаты.

На величину риска товарного кредита влияют следующие показатели: характеристика заемщика (клиента) и его кредитоспособность, величина капитала, обеспечение кредита (активы или другие залоговые гарантии), условия кредита (влияние экономической среды на способность клиента выполнить обязательства).

Длительность товарного кредита влияет на общую сумму дебиторской задолженности и на период «замораживания» (отвлечения) денежных средств, а также на интенсивность продаж. При определении рационального периода товарного кредита необходимо учитывать действующие факторы.

Скидки стимулируют дебиторов, ускоряя погашение дебиторской задолженности. Например, установленный срок погашения дебиторской задолженности – 20 дней, и если счета-фактуры оплачены в течение 10 дней, то можно установить скидку 2 %. Скидки предоставляются также на сезонные товары, стимулируя их продажу до наступления указанного сезона.

При выборе товарно-кредитной политики необходимо предварительно разработать ее различные варианты и оценить экономические последствия каждого из них. Однако это не означает, что более эффективный по экономическим критериям вариант должен быть принят. Необходимо учитывать стратегические цели фирмы и возможное влияние внутренних и внешних факторов, то есть решение должно быть комплексным, а экономические показатели при этом играют роль ориентиров при возможных потерях. При изменении ситуации на рынке в товарно-кредитную политику необходимо внести соответствующие корректировки.

Осуществляя управление дебиторской задолженностью, необходимо ориентироваться на показатель средней длительности погашения задолженности по товарному кредиту, который определяется отношением суммы дебиторской задолженности за определенный период (месяц, квартал, год) к среднему объему продаж (выручки) в день, то есть

Тдб = Wдб * 360 / Nгод ,

где Wдб – сумма дебиторской задолженности по годовому балансу, руб.;

Nгод - годовая выручка, руб.;

Тдб средняя длительность погашения дебиторской задолженности, дни.

Если за анализируемый период известен объем продаж в кредит, то можно его использовать вместо показателя общей выручки.

Оптимальный уровень дебиторской задолженности зависит от особенностей фирмы и специфики бизнеса. Например, фирма, имеющая свободные производственные мощности и низкий уровень переменных затрат, может увеличить объем товарного кредита и иметь более высокую величину дебиторской задолженности, чем фирма работающая на полную мощность.

Для планирования уровня дебиторской задолженности необходимо иметь представление об ее структуре по периоду выплат. Например, обратимся к такой структуре:

Структура дебиторской задолженности.

| Количество дней со дня выписки счета до оплаты | Процент дебиторской задолженности |

| До 10 | 58 |

| От 11 до 30 | 24 |

| От 31 до 50 | 18 |

| Итого | 100 |

На основе анализа фактического распределения дебиторской задолженности по каждому периоду времени можно определить средневзвешенную длительность погашения дебиторской задолженности:

Тдб = 10 * 0,58 + 30 * 0,24 + 45 * 0,18 = 21 день.

Полученную величину сравнивают со среднеотраслевым значением по конкретному направлению бизнеса либо со значением по принятой фирмой кредитной политике.

Эффективное управление дебиторской задолженностью позволит увеличить денежные поступления и повысить финансовую устойчивость фирмы.

Таким образом, величина дебиторской задолженности имеет важное значение для управления финансами фирмы и зависит от ее кредитной политики.

Похожие работы

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д. Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями ...

... типичных проблем на малых и средних предприятиях нашего района, связанных с проблемами управления персоналом, в рамках настоящего дипломного проекта «Особенности управления малым предприятием» при содействии администрации МО «ХХХ» было проведено исследование, результаты которого я привожу ниже. При проведении исследования был избран метод анкетирования. При анализе результатов исследования было ...

0 комментариев