Какие предприятия являются малыми

Руководство предприятия

Предпринимательское управление

Руководитель малого предприятия

Взаимодействие предпринимателя (руководителя малого предприятия) и наемного работника

Формирование работоспособной группы

Информационная база для принятия финансово-экономических управленческих решений

Управление оборотным капиталом малого предприятия

Управление дебиторской задолженностью

Управление запасами

Регулирование объемов незавершенного производства

Навигация

Формирование работоспособной группы

Управление на малых предприятиях

125468

знаков

19

таблиц

3

изображения

3.1. Формирование работоспособной группы.

В малом бизнесе в целях организации эффективной работы важно формировать коллектив не просто набором отдельных специалистов, а путем создания дееспособных групп. При этом необходимо учесть ряд факторов, которые непосредственно влияют на эффективность работы группы. Эти факторы приведены в следующей таблице:

Факторы, влияющие на эффективность работы группы

| Факторы | Характеристика факторов |

| Размер | От 3 до 9 человек. Предпочтительное число членов – 5 человек |

| Состав | Люди с непохожими чертами характера |

| Групповые нормы | Нормы, принятые группой, определяют, какое поведение и какая работа ожидается от членов группы |

| Сплоченность | Тяготение членов группы друг к другу и к группе |

| Конфликтность | Различия во мнениях повышают уровень эффективности работы, то есть предпочтительно не единомыслие, а здоровый уровень конфликтности |

| Статус членов группы | Имеющие высокий статус члены группы не доминируют |

| Роли членов группы | Члены группы способствуют достижению целей и социальному взаимодействию |

Самая эффективная группа – это та, чей размер соответствует ее задачам, в составе которой находятся люди с непохожими чертами характера, чьи взгляды способствуют достижению целей организации и созданию корпоративного духа, где здоровый уровень конфликтности, хорошее выполнение как целевых, так и поддерживающих ролей и где имеющие высокий статус члены группы не доминируют.

Каждая группа имеет свою динамику. Возникающие и формируемые группы проходят примерно одни и те же стадии развития. Чем более развита группа, тем эффективнее ее деятельность. По этой причине руководитель, ориентированный на результат и использующий организацию работы командой, должен хорошо знать стадии развития группы и заботиться о том, чтобы формировалась сплоченная, работоспособная группа. Стадии развития группы представим в виде таблицы:

Стадии развития группы

| Стадия | Характерные признаки |

| 1. Формирование новой группы | Индивиды ищут свои роли |

| 2. Приобретение навыков | Выяснение форм деятельности |

| 3. Упрочнение групповой работы | Участники начинают действовать как группа |

| 4. Разделение на подгруппы | Критиканы находят друг друга |

| 5. Внутренняя гармония | «Счастливая семья» любой ценой |

| 6. Дробление | Критическая стадия, на которой рушится притворное равновесие |

| 7. Идеальная группа | Гибкая и эффективная группа, работа которой основывается не только на делах, но и на чувствах |

Должен отметить, что по наблюдениям все больше руководителей малых предприятий в России, особенно молодых при управлении стараются создать вышеописанную рабочую группу у себя на предприятии.

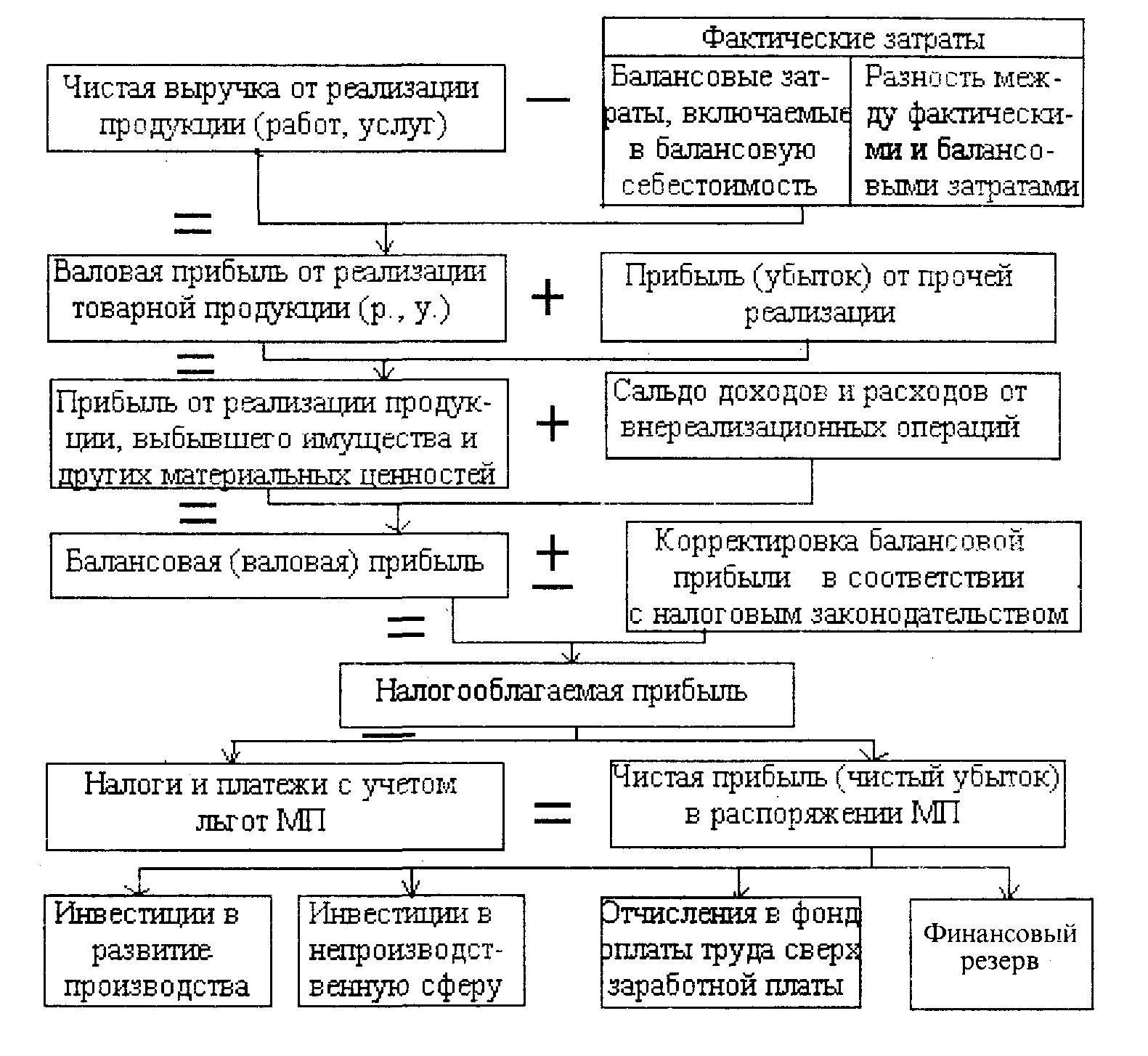

Глава 3. Управление финансами и производством малого предприятия.

3.1. Финансово-экономическая деятельность малой фирмы.

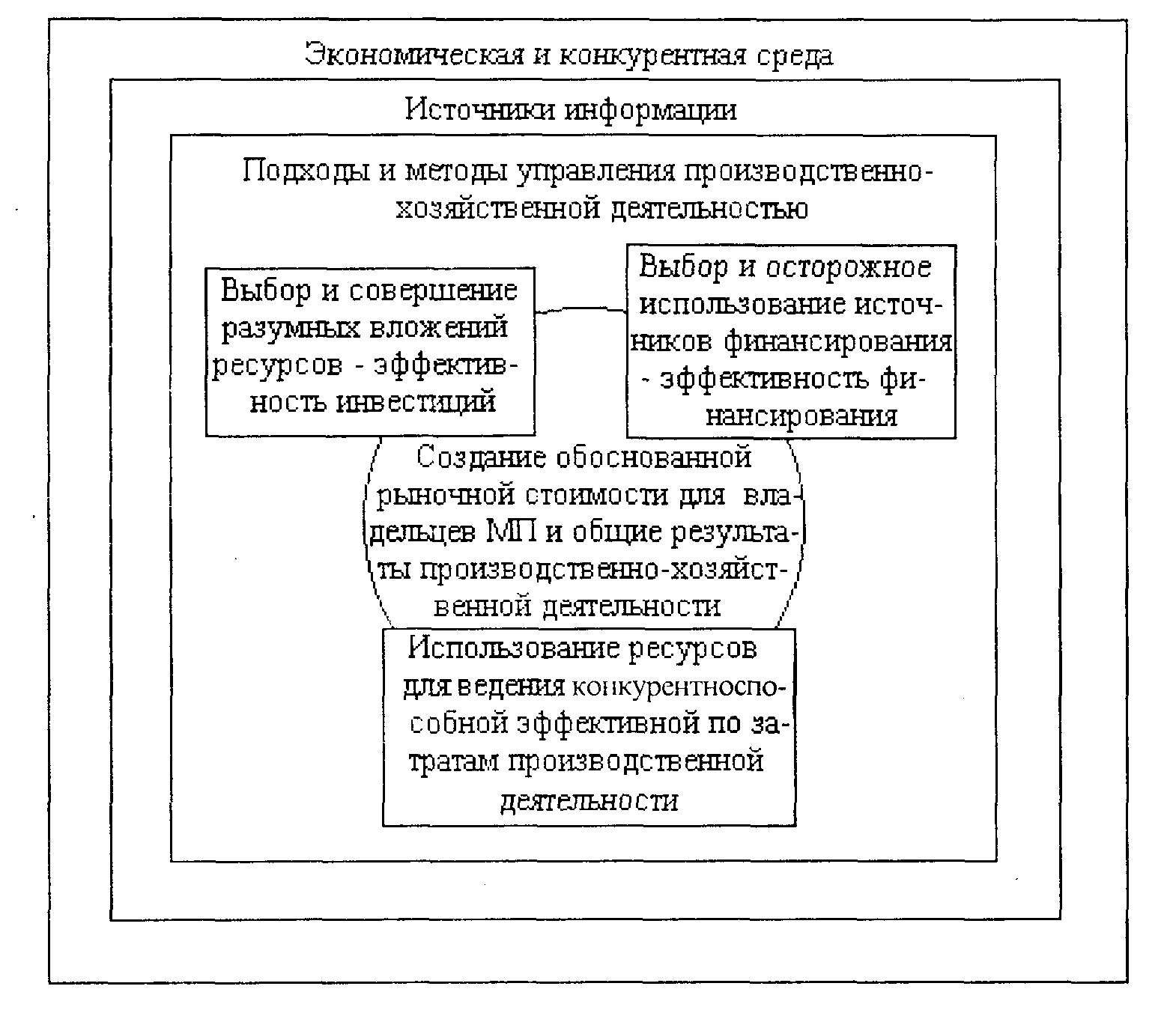

Малая фирма не имеет возможностей пригласить высококвалифицированных специалистов по финансово-экономической и другим направлениям деятельности, поэтому генеральный управляющий и менеджеры функционального уровня должны быть разносторонне образованными «универсальными» с опытом решения вопросов по всем аспектам жизнедеятельности фирмы.

Владелец фирмы (предприниматель) и генеральный менеджер (президент, директор или оба в одном лице) должны не только понимать сущность и условия, влияющие на финансовую устойчивость фирмы, но и владеть методами управления финансовой и экономической деятельностью фирмы, финансовыми и экономическими ресурсами.

Одной из основных задач управляющего фирмы является поддержка ее финансовой устойчивости. В понятие финансовой устойчивости фирмы входит:

· оплата текущих обязательств (долгов по выплатам, заработной плате и т. д.);

· способность погашения будущих обязательств на основе плановой выручки;

· денежные средства для плановых вложений в основные средства (оборудование, транспорт, недвижимость и т. д.);

· резервные средства или возможность получения кредитов для оплаты незапланированных расходов.

В идеале эти условия должны соблюдаться и обеспечиваться одновременно, что гарантирует финансовую устойчивость фирмы. Однако для достижения этого необходимо постоянное внимание управляющего к финансово-экономическим вопросам.

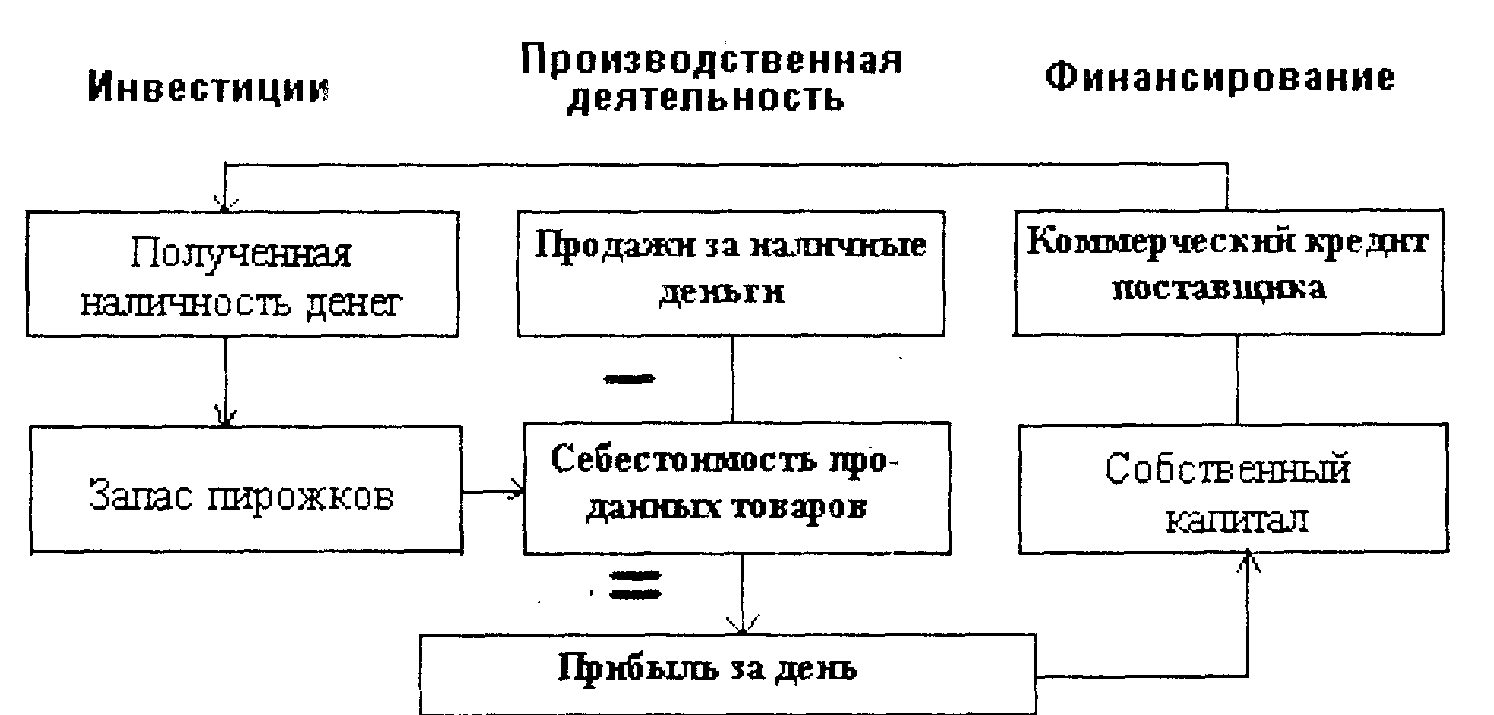

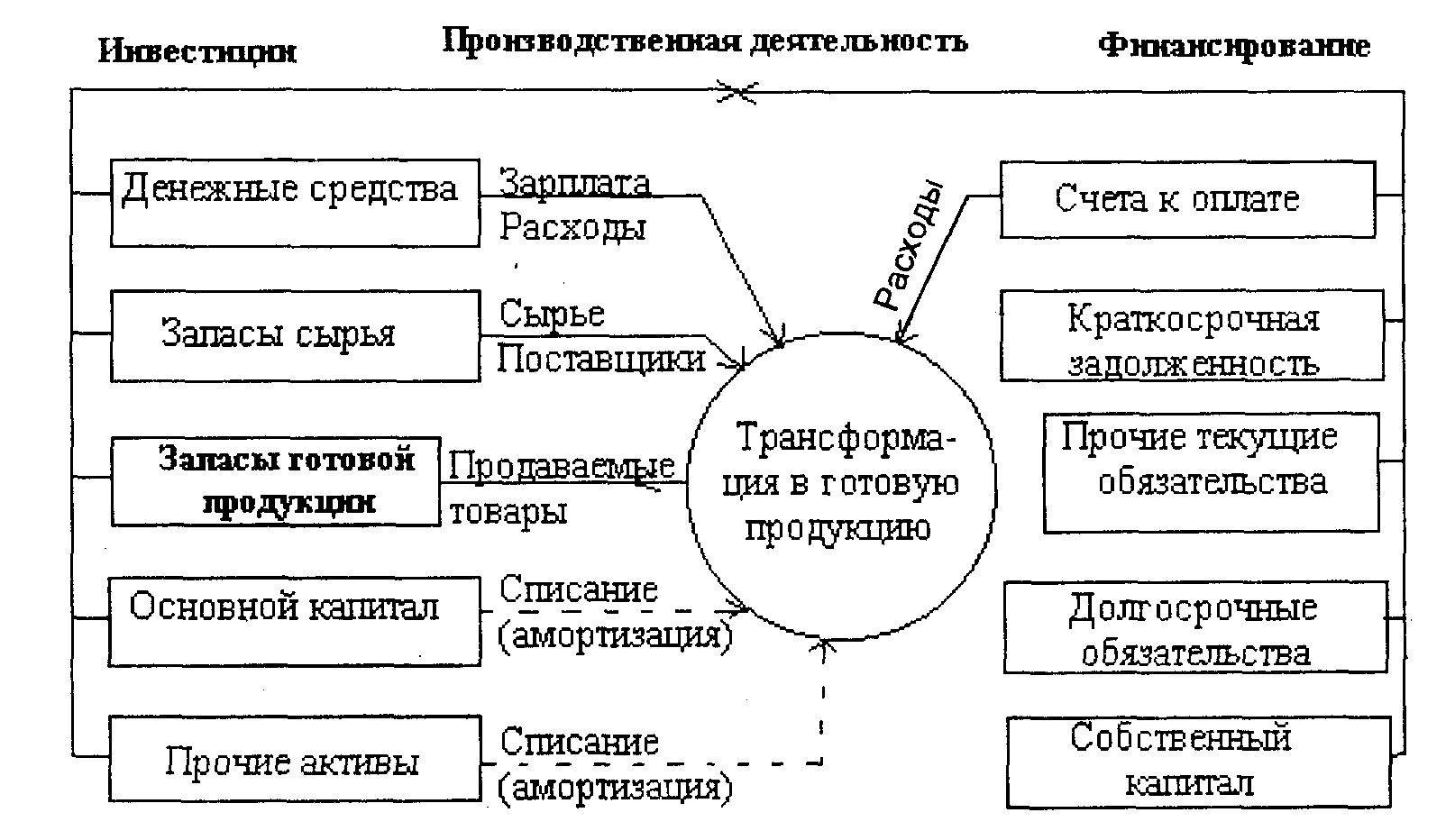

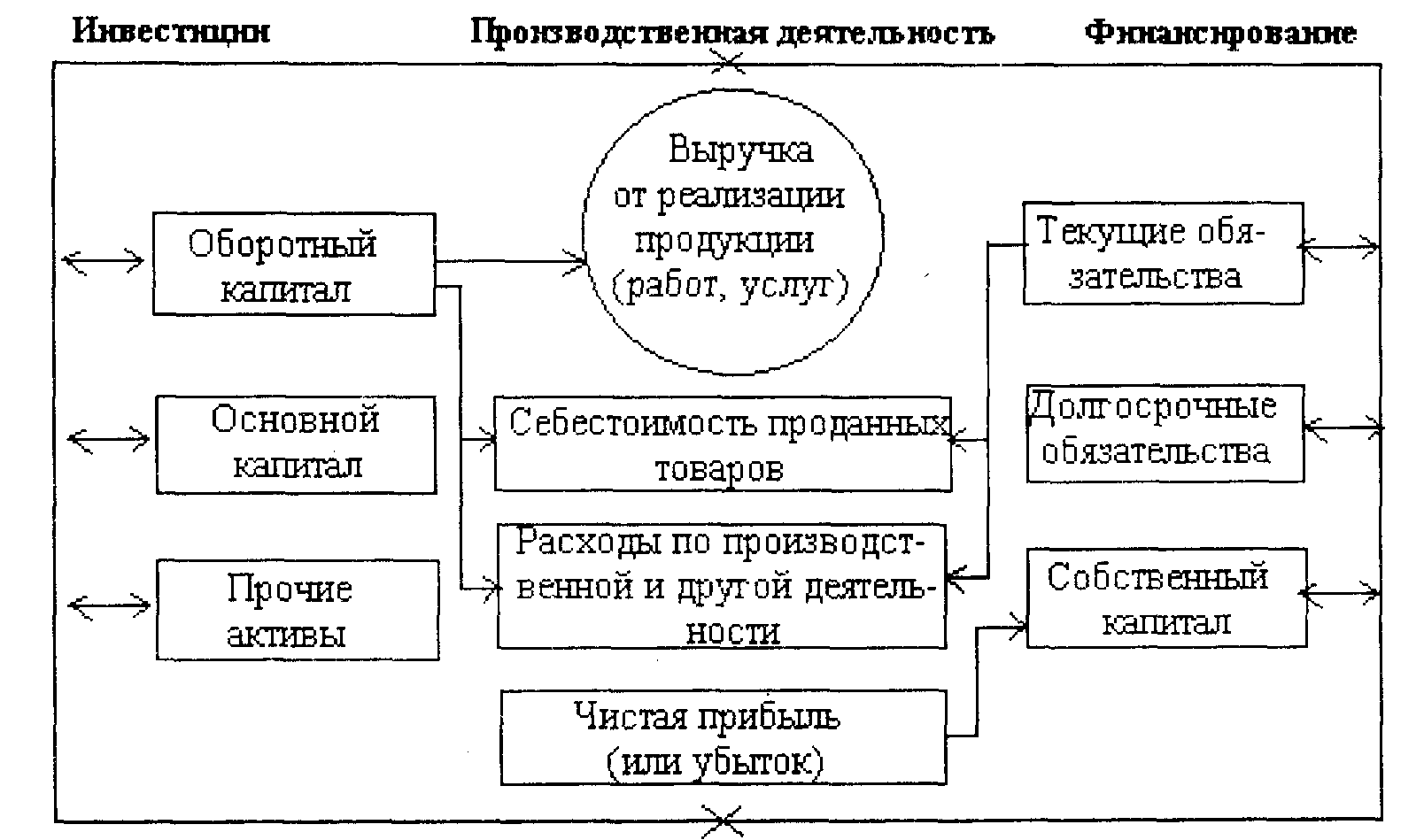

Прежде всего выполнение указанных выше условий требует наличия денежных средств (средств на расчетном счете, в кассе, в обращении высоколиквидных ценных бумаг). В связи с этим получение прибыли – это необходимое, но не достаточное условие для положительного денежного потока предприятия.

В процессе планирования движения финансового потока необходимо организовать надежную систему получения платежей о потребителей (заказчиков) с оплатой счетов в установленные сроки и обеспечит мониторинг и контроль.

Для эффективного управления финансами, необходимо учитывать основные компоненты деятельности фирмы, к которым относятся:

· цели предприятия и средства их достижения. Наличие дерева целей позволяет выявить генеральную и основные цели фирмы на определенный период времени и определить необходимые средства для их достижения;

· анализ результатов прошлых периодов и состояния в данный момент времени, так как это является основой для планирования будущего и позволяет определять и учитывать тенденции, финансовые пропорции и нормативные соотношения. Следует понимать, что для предполагаемых изменений в будущем необходимы хорошо обоснованные причины и, что все планируемые изменения должны быть постепенными и контролируемыми.

· методы мониторинга и системы контроля за движением денежных средств и сохранением экономических показателей в заданном диапазоне. Для выполнения функций наблюдения и контроля необходима систематизированная финансово-экономическая информация.

В управлении финансами фирмы существует классический набор финансовых инструментов, к которым относятся: финансовый анализ; финансовое планирование, включающее разработку бюджета, баланса, динамики финансового потока; управление привлечением заемных средств (или кредитов), основным и оборотным капиталом, размещением свободных средств, инвестициями; лизинг; траст; факторинг; страхование и др.

В процессе становления малого бизнеса, особенно на начальном периоде, редко применяется весь набор финансовых инструментов, но финансовый и планирование, привлечение заемных и размещение свободных денежных средств используются практически всеми управляющими малых предприятий.

В основе финансового управления, в международной практике называемого бюджетированием, лежит разработка бюджета, включающего доходную и расходную части, а также планирование динамики движения финансового потока и составление баланса предприятия (с приложениями). Реальные российские условия бизнеса и неопределенность поведения субъектов рынка не дают возможности точно и обоснованно планировать, поэтому разработанные финансовые документы требуют постоянной корректировки для гибкого отражения рыночных воздействий. А российские предприниматели, менеджеры на малых предприятиях зачастую вообще пренебрегают финансовым планированием, ограничиваясь самыми примитивными схемами и в результате предприятие живет только «сегодняшним днем».

В малом бизнесе рекомендуется использовать набор экономических показателей, характеризующих эффективность деятельности фирмы в разных направлениях, и по динамике данных показателей оценивать текущее ее состояние для целенаправленного воздействия на него. Если выбранные показатели находятся в заданном диапазоне, то финансовая устойчивость фирмы гарантирована.

Не будем подробно останавливаться на описании и формулах расчета финансово-экономических показателей, так как данная информация общеизвестна. Просто перечислим те из них, отслеживания состояния которых, хватает для наблюдения и осуществления контроля за финансово-экономическим состоянием малого предприятия.

Это показатели:

· рентабельности (рентабельности продукции, рентабельности активов, рентабельности собственного капитала, рентабельности используемого капитала);

· норма прибыли (коммерческая маржа);

· коэффициенты ликвидности (коэффициент общей (текущей) ликвидности, коэффициенты быстрой и абсолютной ликвидности);

· процент собственного капитала в общем капитале (имуществе) фирмы или коэффициент концентрации собственного капитала;

· показатель оборачиваемости оборотных средств;

· количество оборотов и длительность оборачиваемости запасов;

· длительность погашения дебиторской задолженности.

Похожие работы

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д. Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями ...

... типичных проблем на малых и средних предприятиях нашего района, связанных с проблемами управления персоналом, в рамках настоящего дипломного проекта «Особенности управления малым предприятием» при содействии администрации МО «ХХХ» было проведено исследование, результаты которого я привожу ниже. При проведении исследования был избран метод анкетирования. При анализе результатов исследования было ...

0 комментариев