Какие предприятия являются малыми

Руководство предприятия

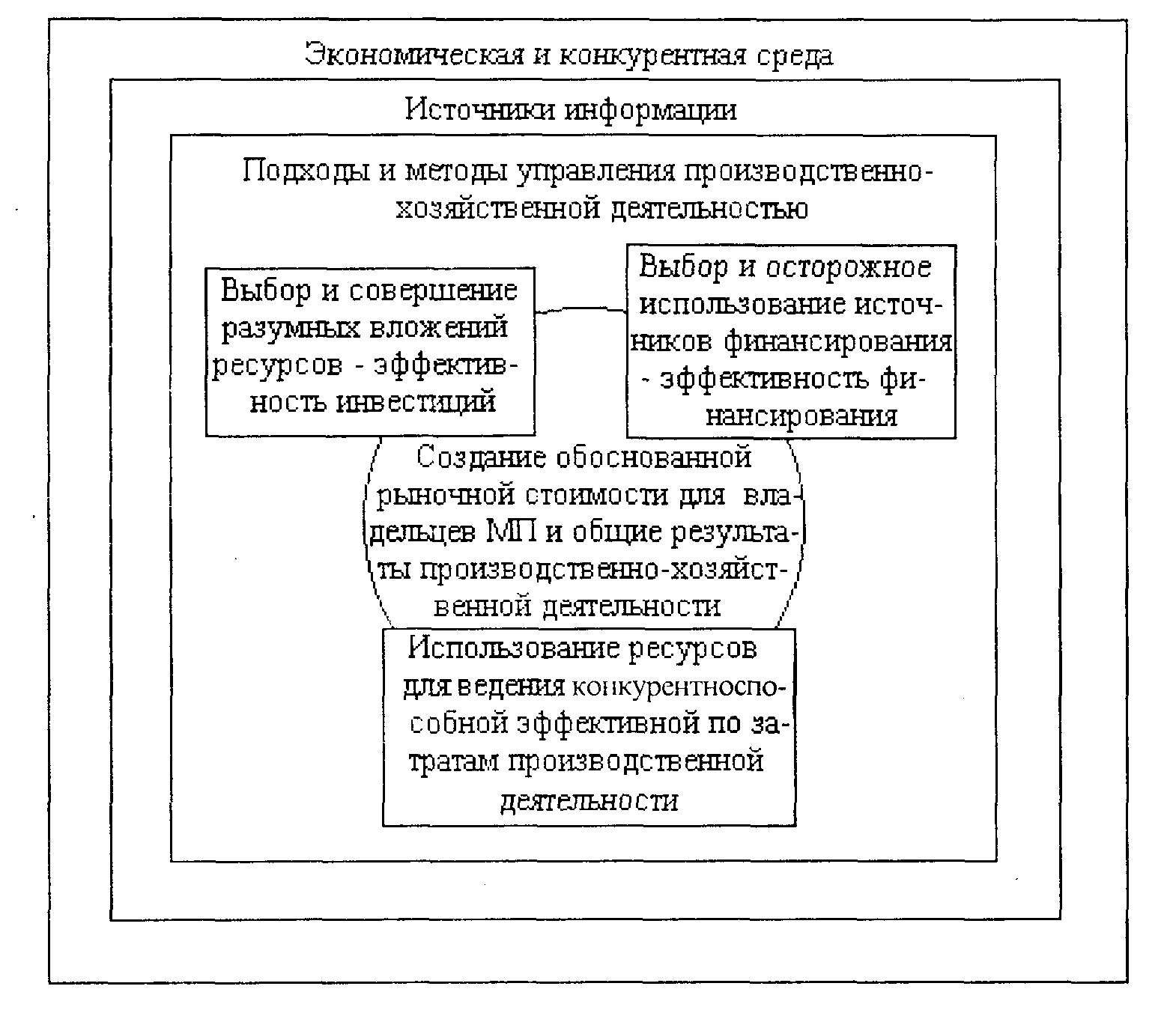

Предпринимательское управление

Руководитель малого предприятия

Взаимодействие предпринимателя (руководителя малого предприятия) и наемного работника

Формирование работоспособной группы

Информационная база для принятия финансово-экономических управленческих решений

Управление оборотным капиталом малого предприятия

Управление дебиторской задолженностью

Управление запасами

Регулирование объемов незавершенного производства

Навигация

Управление оборотным капиталом малого предприятия

Управление на малых предприятиях

125468

знаков

19

таблиц

3

изображения

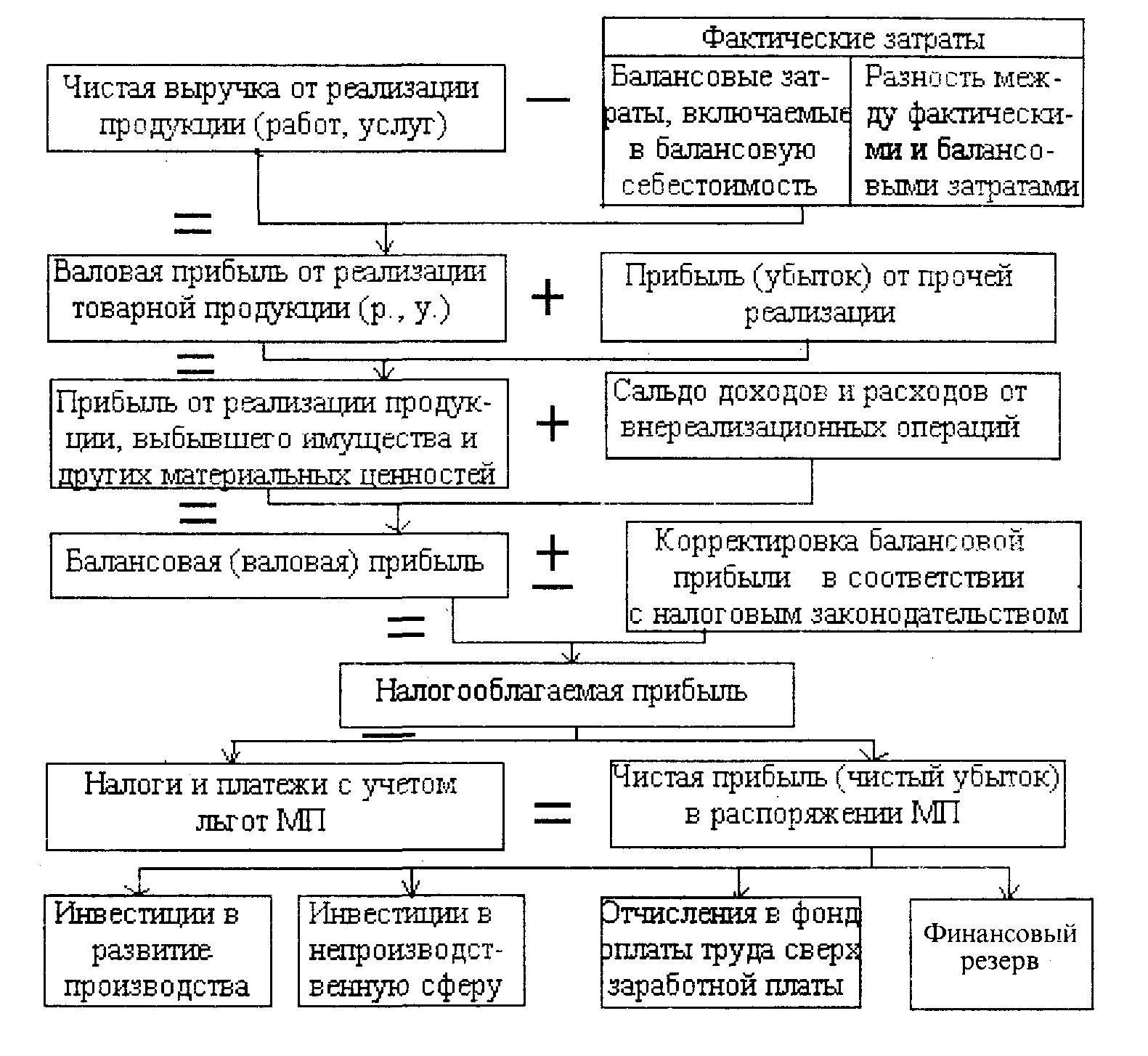

3.4. Управление оборотным капиталом малого предприятия.

3.4.1. Общие положения.

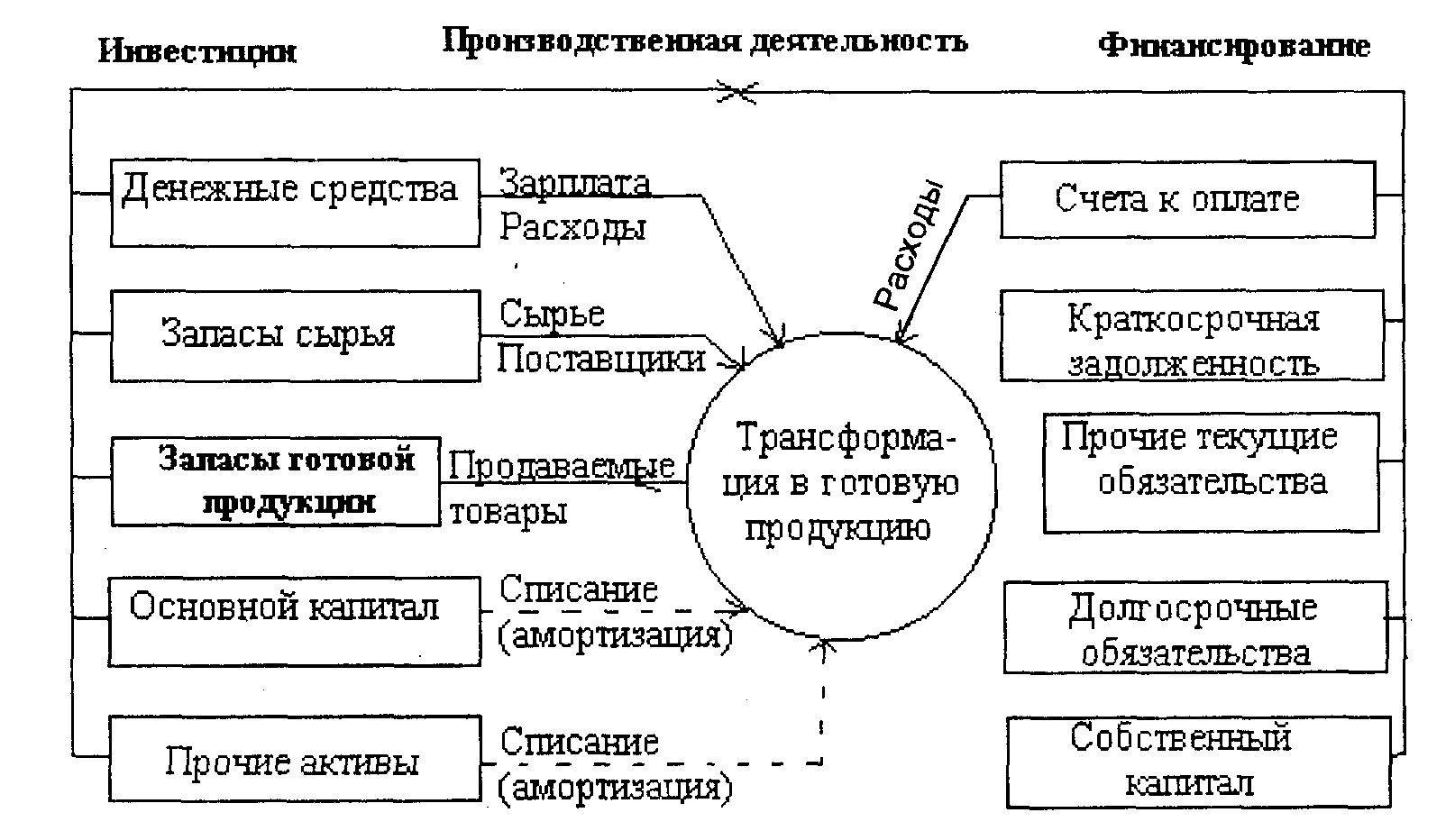

Оборотные средства (или оборотный капитал) являются динамичным ресурсом, определяющим жизнедеятельность фирмы. Они относятся к категории текущих активов и соответствуют циклам производства и реализации продукции (услуг).Главными характеристиками оборотных средств являются: ликвидность, объем, структура.

Основными составляющими оборотных средств являются:

· денежные средства (наличные в кассе и на р/с);

· дебиторская задолженность;

· запас (товарно-материальный или производственный);

· незавершенное производство.

Элементы оборотных средств имеют различную ликвидность (абсолютная ликвидность свойственна лишь денежным средствам). Объем и структура оборотных ресурсов зависят от отраслевой специфики и направленности бизнеса. Управляющие воздействия должны осуществляться по каждой структурной составляющей оборотных средств, то есть необходимо комплексное управление.

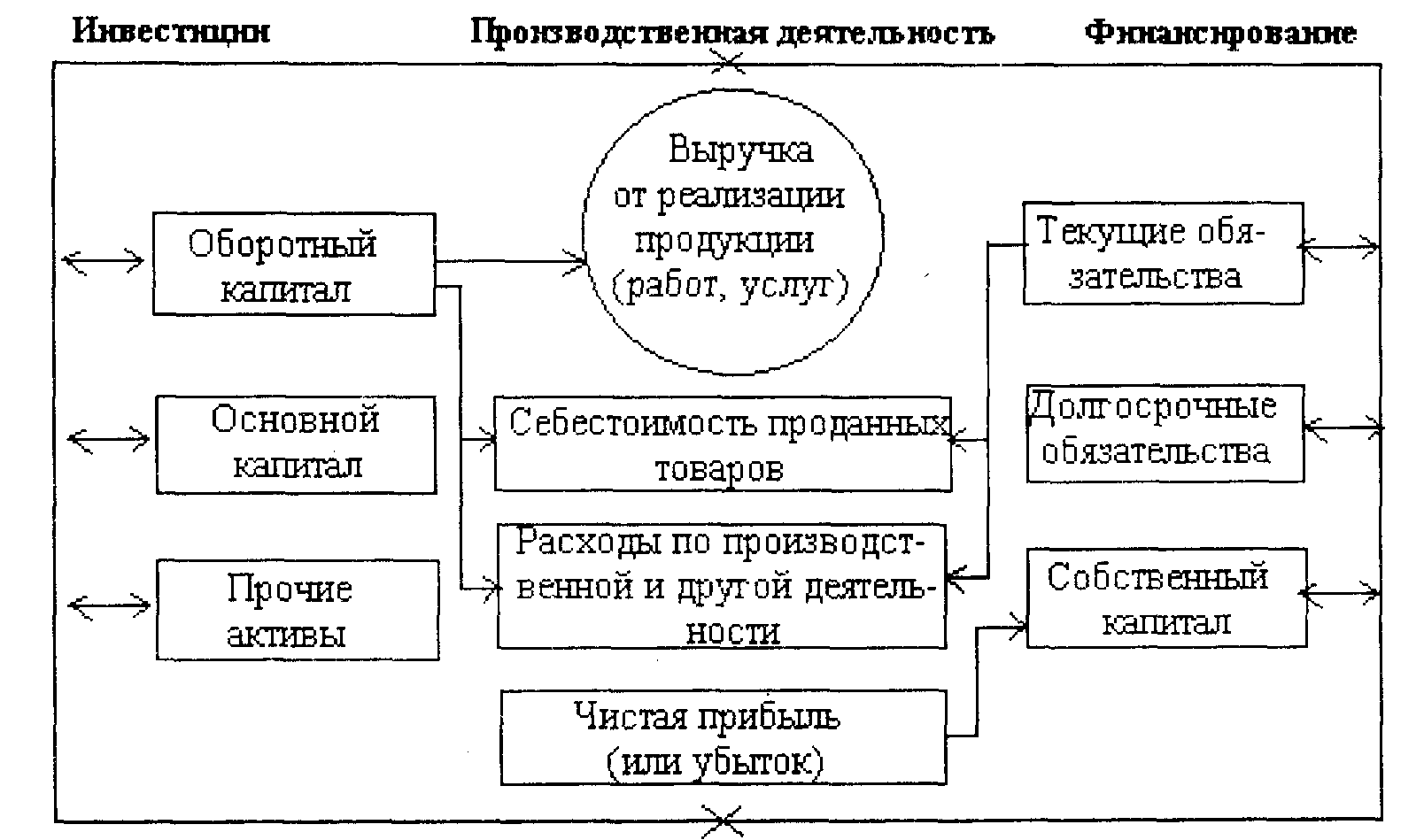

Оборотные средства входят в состав активов, являясь текущими активами. В свою очередь текущие активы с точки зрения управленческих воздействий состоят из постоянной (систематической) доли и переменной (изменяющейся в зависимости от различных факторов). Как правило, постоянная доля оборотных ресурсов представляет собой минимально необходимый уровень для осуществления планируемой производственной деятельности.

Дополнительные ресурсы обусловлены изменяющейся ситуацией на рынках поставщиков, потребителей, производителей. Следовательно, поддержание общей величины оборотных средств в оптимальных размерах, в том числе по каждой из составляющих этих ресурсов, является главной задачей управления оборотным капиталом.

Управления оборотными средствами всегда рассматривается в совокупности с краткосрочными (текущими) обязательствами, которые покрываются оборотными ресурсами. В успешно развивающейся фирме текущие активы должны превышать величину текущих (краткосрочных) обязательств, к которым относится краткосрочная кредиторская задолженность, в том числе по товарным кредитам, обязательные платежи (сборы, налоги, отчисления, оплата счетов-фактур и прочие выплаты), расчеты по банковским ссудам, займам.

Исходя из того, что существуют оборотные ресурсы и текущие обязательства, необходимо учитывать наличие чистых текущих активов (оборотного капитала), которые представляют собой разницу между оборотными средствами и краткосрочными обязательствами. Если долговые обязательства превышают текущие активы, то образуются чистые текущие обязательства, что является сигналом финансовой неустойчивости фирмы.

Таким образом, управление оборотным капиталом связано с поиском решений по основным составляющим оборотных ресурсов и краткосрочным обязательствам.

3.2.2. Управление денежными средствами.

К денежным средствам относятся деньги, находящиеся в кассе, на расчетных и депозитных счетах. К денежным эквивалентам относятся и ценные бумаги как высоколиквидные элементы оборотных средств. В функции управляющего финансами входит решение задачи оптимального запаса денежных (наличных) средств, так как их значительный объем, с одной стороны позволяет повысить платежеспособность фирмы, с другой – к замораживанию свободных денежных средств.

При управлении денежными потоками следует учитывать, что денежные средства необходимы, прежде всего, для выполнения текущих операций, а так как между их притоком и оттоком всегда имеется временной лаг, то фирма может иметь на расчетном счете запас свободных денежных средств. Кроме того, свободные денежные средства нужны для осуществления непредвиденных платежей и инвестирования в эффективные проекты.

В российской экономике существует проблема взаимных неплатежей, что усугубляет ситуацию с притоком денежных средств от продажи продукции и приводит к дефициту оборотных средств.

Для принятия решений о необходимом объеме денежных средств надо учитывать;

· величину ликвидных активов фирмы;

· объем долговых обязательств и сроки их выполнения;

· условия получения краткосрочных кредитов;

· норму прибыли продукции (услуг);

· коммерческий риск;

· платежеспособность потребителей (покупателей);

· экономические условия.

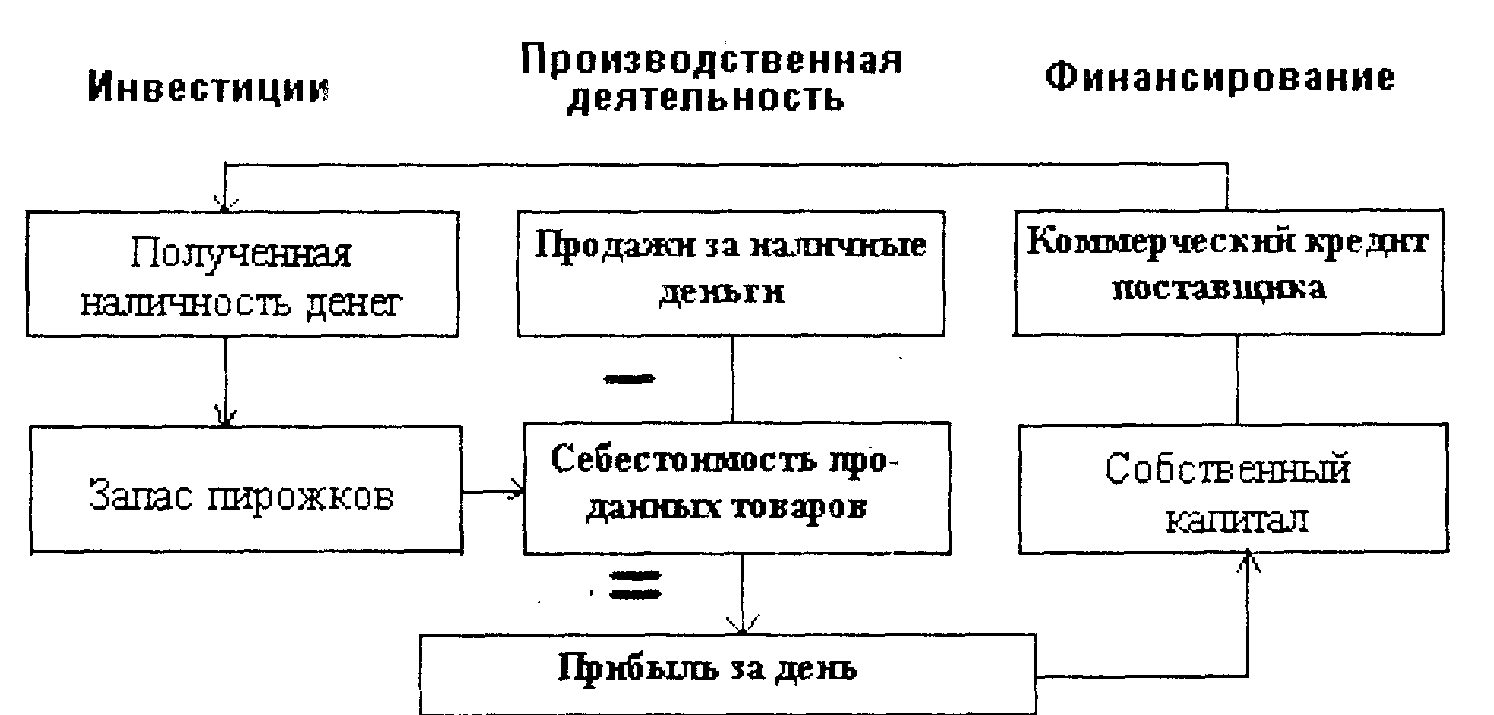

Также следует учитывать, что получение прибыли не гарантирует наличия денежных средств при определенных экономических условиях, что иллюстрирует пример.

Пример.

Себестоимость единицы продукции 16 руб./шт., цена продукции (без НДС) – 20 руб./шт. Экономические условия: 1. Фирма осуществляет еженедельные закупки материалов, комплектующих, так как производственный цикл занимает неделю.2. Оплата товара заказчиками производится в день его получения.

3. Товар пользуется спросом и объем продаж еженедельно увеличивается.

4. Величина денежных средств на расчетном счете до начала производства составляла 300 руб.

Результаты деятельности и динамику денежных средств фирмы приведем в таблице:

| Наименование | На начало планируемого периода | Недели | Всего, к концу планируемого периода | |||

| Первая | Вторая | Третья | Четвертая | |||

| Объем продаж, шт. | 15 | 20 | 27 | 34 | 96 | |

| Выручка, руб. | 300 | 400 | 540 | 680 | 1920 | |

| Затраты, руб. | 240 | 320 | 432 | 544 | 1536 | |

| Прибыль нарастающим итогом | 60 | 140 | 248 | 384 | 384 | |

| Наличные денежные средства, руб. | 300 | 60 | 40 | 8 | 4 | 4 |

Расчеты показывают, что, несмотря на то, что предприятие прибыльное, к концу месяца оно останется практически без денежных средств. Однако, если принять решение о прекращении роста объема продаж в следующем месяце, то есть оставить на достигнутом уровне, то величина денежных средств в следующем месяце будет увеличиваться и составит в первую неделю – 140 руб., во вторую – 276 руб., в третью – 412 и в четвертую – 548 руб.

На поступление денежных влияет период обращения платежных документов, который включает: движение счета к оплате в зависимости от вида отправки (почта, факс и др.), время оплаты счета и его движения обратно к получателю, время регистрации чека (счета) компанией-получателем, время оформления счета в банке и перевода денег на расчетный счет компании-получателя.

Пример. В фирме А ежедневные поступления в среднем составляют 30000 руб. Денежные средства находятся в пути и поступают на расчетный счет через 3 дня. В результате за период обращения замораживается величина, равная

30000 руб. * 3 дня = 90000 руб.

Необходимо также иметь в виду, что остаток денежных средств (кассовый остаток) может давать дополнительный доход.

Пример. Фирма А имеет усредненный остаток денежных средств в следующих размерах: первая неделя – 15000 руб.; вторая неделя – 10000 руб.; третья неделя – 20000 руб.; четвертая неделя – 25000 руб.; итого сумма остатков за период – 70000 руб.

Тогда усредненный ежемесячный остаток денежных средств составит

70000 : 4 = 17500 руб./мес.

Если годовая процентная ставка по депозиту – 24 %, то месячный доход от среднего остатка

17500 * 0,24 : 12 = 350 руб./мес.

Ускорению притока денежных средств может способствовать задержка выплат по обязательствам в пределах возможного или допустимого срока до начала штрафных санкций.

К способам задержки выплат могут относится:

· вексельная форма расчета (переводные векселя);

· централизация денежных платежей;

· задержка отправки платежных документов;

· клиринг чеков;

· задержка оплаты счетов-фактур, выдачи заработной платы и т. п.

Пример. Фирма А задерживает оплату счетов на 2 дня, учитывая, что она каждую неделю оплачивает счета-фактуры в среднем на сумму 30000 руб. Какова годовая экономия, если процентная ставка 24 %, а за один день доход по процентам составит 0,06575 %, или 0,0006575 относительных единиц.

Тогда за два дня задержки оплаты по счетам доход составит 39,45 руб. (30000 *(0,0006575 * 2) = 30000 * 0,001315).

А сбережения за год – 2051,4 руб./год (39,45 * 52 недели).

Таким образом, ускорение поступлений и отсрочка выплат денежных средств в одинаковой мере влияют на денежные потоки, так как даже при отсутствии инфляции рубль, полученный сегодня, стоит дороже, чем рубль, который будет получен завтра.

На управление денежными потоками влияет и основной вид деятельности. Если фирма занимается оптовыми продажами и товарооборот ее растет, то определяющим условием является уровень товарных запасов, так как в этом случае даже небольшие отклонения во времени между продажей и поставкой товаров могут оказать значительное влияние на динамику денежных средств.

Похожие работы

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д. Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями ...

... типичных проблем на малых и средних предприятиях нашего района, связанных с проблемами управления персоналом, в рамках настоящего дипломного проекта «Особенности управления малым предприятием» при содействии администрации МО «ХХХ» было проведено исследование, результаты которого я привожу ниже. При проведении исследования был избран метод анкетирования. При анализе результатов исследования было ...

0 комментариев