Финансовые инструменты

Эволюция бухгалтерской отчетности в России

Виды планов, содержание и последовательность их разработки

Оценка производственного левериджа

Оценка долговых ценных бумаг

Критерии оценки инвестиционных проектов

Анализ инвестиционных проектов в условиях инфляции

Оптимизация бюджета капиталовложений

Финансирование деятельности компании: основные понятия и категории

Новые инструменты финансирования

Оценка стоимости источников краткосрочного финансирования

Навигация

Виды планов, содержание и последовательность их разработки

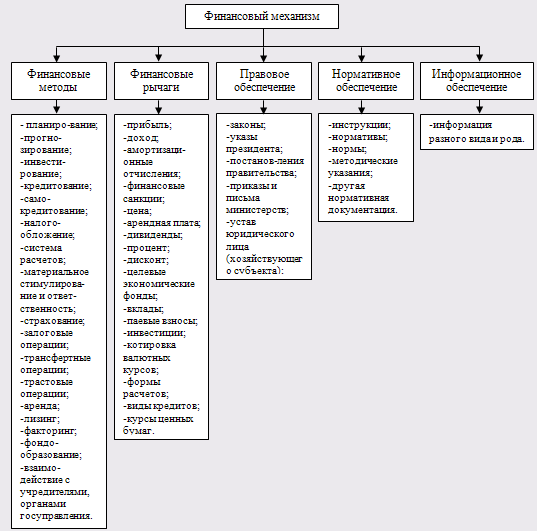

Теоретические основы финансового менеджмента

67179

знаков

0

таблиц

0

изображений

5.1 Виды планов, содержание и последовательность их разработки

В основе финансового планирования лежат стратегический и производственные планы.

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования:

а) идентифицируются финансовые цели и ориентиры компании;

б) устанавливается степень соответствия этих целей текущему финансовому состоянию компании;

в) формулируется последовательность действий, направленных на достижение поставленных целей.

При подготовке плана нужно учитывать:

а) наличие ограничений, с которыми сталкивается компания (требования по охране окружающей среды; требования рынка по объему, структуре и качеству продукции; технические, технологические и кадровые особенности данной компании);

б) дисциплинирующую роль плана для работы финансового менеджера;

в) условность планов в силу естественной неопределенности развития экономической ситуации в глобальном и локальном масштабах.

5.2 Основные финансовые показатели в системе бизнес-планирования

объем реализации,

себестоимость продукции в целом и по важнейшим статьям,

потребность в источниках финансирования,

величину денежных потоков и т.п.

5.3 Финансовое планирование в системе бюджетирования текущей деятельности

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования:

а) идентифицируются финансовые цели и ориентиры компании;

б) устанавливается степень соответствия этих целей текущему финансовому состоянию компании;

в) формулируется последовательность действий, направленных на достижение поставленных целей.

Известны два типа финансовых планов: долгосрочный и краткосрочный.

Основное целевое назначение первого — определение допустимых с позиции финансовой устойчивости темпов расширения компании.

Целью второго является обеспечение постоянной платежеспособности компании.

5.4 Методы прогнозирования основных финансовых показателей

Из множества подходов к прогнозированию наибольшее распространение получили три, в основе которых лежат:

методы экспертных оценок;

методы обработки пространственных, временных и пространственно-временных совокупностей;

методы ситуационного анализа и прогнозирования.

5.5 Прогнозирование на основе пропорциональных зависимостей

Любая социально-экономическая система может быть описана различными способами; в числе основных ее характеристик, имеющих существенное значение для понимания логики планирования финансово-хозяйственной деятельности, — взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие отдельных ее элементов. Поскольку многие стороны деятельности компании можно описать при помощи количественных оценок, подобная согласованность распространяется и на эти оценки, т.е. многие показатели, даже не будучи связанными между собой, формализованными алгоритмами, изменяются в динамике согласованно. Это и понятно: если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере, вариабельность действий имеет определенные ограничения.

Вторая характеристика — инерционность — в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких всплесков в отношении ключевых количественных характеристик.

Раздел 6. Категории риска и левериджа, их взаимосвязь

6.1 Леверидж и его роль в финансовом менеджменте

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется показателем левериджа. В буквальном понимании леверидж означает действие небольшой силы (рычага), при помощи которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

6.2 Метод расчета критического объема продаж

Необходимость контроля над уровнями производственного и финансового левериджа привела к широкому распространению в аналитической работе метода «мертвой точки», или определения критического объема продаж. В приложении к оценке и достижению приемлемого уровня левериджа метод «мертвой точки» заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин «безубыточная деятельность» имеет разную интерпретацию.

В первом случае под безубыточной понимается деятельность, обеспечивающая валовой доход; отметим, что здесь вовсе не гарантируется прибыль, поскольку теоретически, например при неблагоприятных условиях, весь валовой доход может быть использован на оплату процентов по ссудам и займам.

При анализе финансового левериджа оценивается трансформация валового дохода в чистую прибыль.

Рассмотренные виды риска играют большую роль при управлении структурой капитала, выборе дивидендной политики, управлении инвестиционными проектами.

Похожие работы

... показателей финансового плана, финансовых программ, за эффективным использованием финансовых ресурсов, основных фондом, нематериальных активов, оборотных средств. 4. Теоретические основы финансового менеджмента на предприятии В системе управления различными аспектами деятельности любого предприятия в современных условиях наиболее сложным и ответственным звеном является управление финансами. ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... его прироста; приемы, носящие спекулятивный характер (или спекулятивные операции); приемы, направленные на сохранение способности капитала приносить высокий доход. Таким образом, в соответствии с поставленной целью и задачами, в работе были рассмотрены основные теоретические понятия финансового менеджмента – приемы, методы и модели. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Балабанов И.Т. Осн

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

0 комментариев