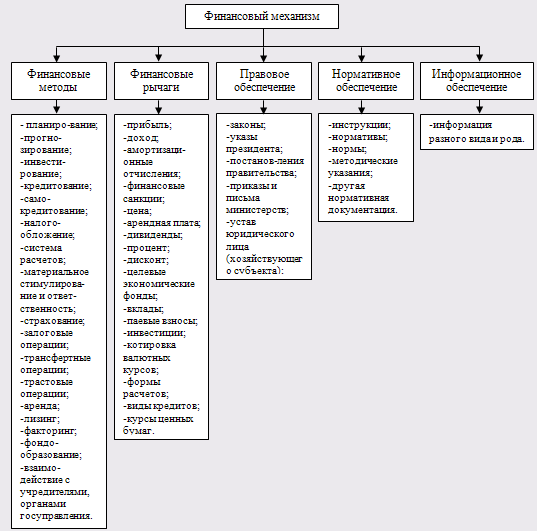

Финансовые инструменты

Эволюция бухгалтерской отчетности в России

Виды планов, содержание и последовательность их разработки

Оценка производственного левериджа

Оценка долговых ценных бумаг

Критерии оценки инвестиционных проектов

Анализ инвестиционных проектов в условиях инфляции

Оптимизация бюджета капиталовложений

Финансирование деятельности компании: основные понятия и категории

Новые инструменты финансирования

Оценка стоимости источников краткосрочного финансирования

Навигация

Эволюция бухгалтерской отчетности в России

Теоретические основы финансового менеджмента

67179

знаков

0

таблиц

0

изображений

3.5 Эволюция бухгалтерской отчетности в России

При централизованно планируемой экономике отчетность обеспечивала информационную поддержку доминировавших в то время вертикальных связей между субъектами; в рыночной экономике приоритетность горизонтальных связей предполагает иное целевое назначение и информационное содержание отчетных форм.

Основной тенденцией в регулировании отчетности в советский период была жесткая регламентация ее состава. С переходом к рыночной экономике наблюдается приближение отчетности к требованиям международных стандартов.

Бухгалтерская отчетность в России в последние годы претерпела значительные изменения, в частности, резко уменьшилось количество отчетных форм, изменилась структура отчетности, введены новые статьи. Основная причина — изменение экономических отношений в стране и вызванная этим трансформация отечественной системы бухгалтерского учета в соответствии с международной практикой.

Раздел 4. Методические основы анализа финансово-хозяйственной деятельности коммерческой организации

4.1 Основные принципы и логика анализа финансово-хозяйственной деятельности

Формам бухгалтерской отчетности присущи логические, а также прямые и косвенные информационные (контрольные соотношения между статьями) взаимосвязи. Знание этих взаимосвязей позволяет аналитику проверять качество подготовки отчетности, прежде чем приступать к ее чтению. В настоящее время известны различные методики чтения и анализа отчетности; все они включают вертикальный и горизонтальный анализ отчетности, а также расчет аналитических коэффициентов.

Вертикальный анализ заключается в структурном представлении отчетной формы с целью выявления относительной значимости тех или иных ее статей.

Горизонтальный анализ — это расчет динамики отдельных статей отчетной формы с целью выявления и прогнозирования присущих им тенденций.

4.2 Процедуры анализа финансово-хозяйственной деятельности

В научной и учебно-методической литературе принято выделять два вида анализа: внутренний и внешний. Основных различий между ними два: широта и доступность привлекаемого информационного обеспечения; степень формализуемости аналитических процедур и алгоритмов.

В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности, для внешних аналитиков.

Методики внешнего анализа основаны на предположении об определенной информационной ограниченности анализа; как правило, подобные методики строятся на базе наиболее полного набора общедоступных финансовых отчетов, содержащихся в годовой отчетности.

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, которыми располагает аналитик. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех коммерческих организациях и с заданной периодичностью, многие аналитические процедуры не предопределены заранее, и анализ в этом случае творческий, в определенной степени импровизированны

4.3 Эволюция подходов к оценке финансово-хозяйственной деятельности

Систематизированный анализ финансового состояния посредством наборов аналитических коэффициентов начал распространяться в России сравнительно недавно — с начала 1990-х годов. Причин тому несколько:

- резкое увеличение числа действительно самостоятельных организаций;

- постепенное разрушение вертикальных связей в информационном обеспечении и усиление роли горизонтальных связей;

- существенное повышение неопределенности относительно финансового состояния имеющихся и потенциальных контрагентов и т.п.

4.4 Система показателей оценки имущественного и финансового положения коммерческой организации

Экономический потенциал хозяйствующего субъекта может быть охарактеризован двояко: с позиции имущественного положения; с позиции его финансового положения.

Обе стороны финансово-хозяйственной деятельности взаимосвязаны – нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и, наоборот.

Так, неоправданное омертвление средств в неходовых товарах, дебиторской задолженности может повлиять на своевременность текущих платежей, а неоправданный рост заемных средств привести к необходимости сокращения имущества предприятия для расчетов с кредиторами.

4.5 Способы использования аналитических показателей

- комплексная оценка финансового состояния;

- оценка отдельной группы учетных объектов или отдельной стороны;

- оценка деятельности коммерческой организации;

- оценка практики финансирования запасов;

- оценка степени удовлетворительности структуры баланса.

Раздел 5. Финансовое планирование и методы прогнозирования

Похожие работы

... показателей финансового плана, финансовых программ, за эффективным использованием финансовых ресурсов, основных фондом, нематериальных активов, оборотных средств. 4. Теоретические основы финансового менеджмента на предприятии В системе управления различными аспектами деятельности любого предприятия в современных условиях наиболее сложным и ответственным звеном является управление финансами. ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... его прироста; приемы, носящие спекулятивный характер (или спекулятивные операции); приемы, направленные на сохранение способности капитала приносить высокий доход. Таким образом, в соответствии с поставленной целью и задачами, в работе были рассмотрены основные теоретические понятия финансового менеджмента – приемы, методы и модели. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Балабанов И.Т. Осн

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

0 комментариев