Навигация

Н/ч · 17,88 (руб./час) = 833780,16 (руб.), где

76959

знаков

3

таблицы

0

изображений

46632 н/ч · 17,88 (руб./час) = 833780,16 (руб.), где

Тр – товарная продукция в трудовых измерителях

Тр = величина товарной продукции Х трудоемкость единицы изделия

Тр = 1740 шт. · 26,8 н/ч = 46632 (н/час)

Доплата за выполнение задания составляет 10% от тарифного фонда з/платы

833780,16 · 10: 100 = 83378,016 (руб.)

Доплата за условия труда составляет 8% от тарифного фонда з/п

833780,16 · 8: 100 = 66702,412 (руб.)

Надбавки за профессиональное мастерство составляет 8% ст. ТФЗП т.е.

66702,412 руб.

Годовой фонд заработной платы основных рабочих

833780,16 + 83378,016 + 66 702,412 · 2= 1050562,9 (руб.)

Основная з/п рабочих для отнесения на себестоимость составляет:

![]()

4) Заработная плата вспомогательных рабочих в расчете на единицу продукции, ИТР, служащих

![]()

5) Отчисления в социальные фонды для отнесения на себестоимость единицы изделия:

![]()

6) Аренда рабочего оборудования непосредственно влияющие на предметы труда, отнесенная на себестоимость единицы продукции:

![]()

7) Амортизация основных фондов общецехового назначения:

здания (1840000 · 1,2: 100): 1740 шт. = 12,68 руб.

сооружения (280000 · 3,8: 100): 1740 шт. = 6,12 руб.

передаточные устройства (86000 · 5,1: 100): 1740 шт. = 6,12 руб.

силовое оборудование (220000 · 12,4: 100): 1740 шт. = 15,68 руб.

транспортные средства (380000 · 12,8: 100): 1740 шт. = 27,95 руб.

производственный инвентарь (38000 · 13,2: 100): 1740 шт. = 2,88 руб.

Итого: 67,83 рубля

8) Затраты на текущий ремонт оборудования, отнесенная на себестоимость

![]()

9) Затраты на содержание зданий, сооружений, инвентаря включают затраты на освещение, отопление, воду для бытовых нужд составляют 36% от их общей стоимости

![]()

10) Прочие цеховые расходы составляют 1,5% от суммы основной заработной платы

![]()

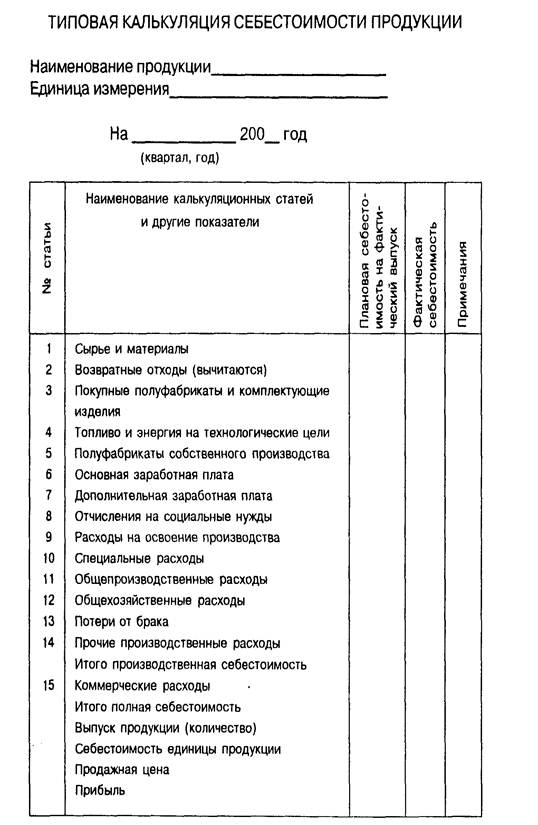

Таблица 2. Цеховая себестоимость

| Наименования статей затрат | на ед. продукции Руб. | на весь выпуск руб. |

| 1. Материалы 2. ФОТ основ. раб. 3. ФОТ вспомог. раб., ИТР, служащих | 2070,0 603,77 111,7 | 3601800 1050562,9 194000 |

| 4. Расход материалов при грунтовке 5. Отчисления в социальные нужды 6. Аренда рабочего оборудования 7. Амортизация 8. Затраты на текущий ремонт оборудования 9. Затраты на содержание зданий, сооружений, инвентаря 10. Прочие цеховые расходы | 120,02 214,94 102,0 67,83 101,75 49,03 9,06 | 208834,8 373995,6 177480 118024,2 117045 85312,2 15764,4 |

| ИТОГО цеховая себестоимость | 3450,1 | 6002819,1 |

Сумма общезаводских расходов на предприятии «АСТЭК» на единицу продукции составляет 160,80 р.

Прочие производственные расходы составляют 10% от основной заработной платы производственных рабочих на единицу продукции

![]()

Внепроизводственные (коммерческие) расходы составляют 3% от производственной себестоимости и равны:

(3450.1+160,80+60,3) · 5: 100% = 183,56 рублей

Калькуляция себестоимости комплекта запасных частей для автомобиля ВАЗа семейства 2110

| № | Наименование статей | на единицу продукции руб. | на весь выпуск, руб. | В% по отношению к итогу |

| 1 | Материалы | 2070,0 | 3601800 | 53,7 |

| 2 | ФОТ основ. раб. | 603,77 | 1050562,9 | 15,6 |

| 3 | ФОТ вспомог. раб, ИТР, служащих | 111,7 | 194000 | 2,9 |

| 4 | Распоз. материалов при грунтовке и окрашивании | 120,02 | 208834,8 | 3,4 |

| 5 | Отчисления в социальные нужды | 214,94 | 373995,6 | 5,6 |

| 6 | Аренда рабочего оборудования | 102,0 | 177480 | 2,6 |

| 7 | Амортизация | 67,83 | 118024,2 | 1,7 |

| 8 | Затраты на текущий ремонт | 101,75 | 177045 | 2,6 |

| 9 | Затраты на содержание зданий, сооружений | 49,03 | 85312,2 | 1,2 |

| 10 | Прочие цеховые расходы | 9,06 | 15764,4 | 0,2 |

| Итого цех. себест. | 3450,1 | 6002819,1 | ||

| 11 | Общезаводские расходы | 160,80 | 279792,0 | 4,2 |

| 12 | Прочие производственные расходы | 60,3 | 104922,0 | 1,6 |

| Итого с/с произв. | 3671,2 | 6387533,1 | ||

| 13 | Внепроизводственные (коммерческие) расходы | 183,56 | 319376,65 | 4,7 |

| Итого полная себестоимость продукции | 3854,76 | 6706909,7 | 100% |

Заключение

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции.

Главный мотив деятельности любой фирмы в рыночных условиях максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Планирование издержек позволяет оптимизировать текущие затраты предприятия, тем самым обеспечивает необходимые темпы роста прибыли и рентабельности предприятия, что является главным мотивом деятельности фирмы.

Поэтому планирование себестоимости промышленной продукции, возможные пути ее снижения являются одной из главных задач предприятия для осуществления экономической эффективной его деятельности в условиях рыночной экономики.

Список используемой литературы

1. Алексеева М.Н. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 1997.

2. Анализ финансово-экономической деятельности предприятия. Под ред. Н.П. Любушина. М., ЮНИТИ, 2001.

3. Бухалков М.И. Внутрифирменное планирование: Учебник для вузов по экон. спец. 2-е изд., испр. и доп. М.: ИНФРА – М, 2000.

4. Бизнес-планирование: Учебник для вузов / Попов В.М., Ляпунов С.И, Муртузалиев С.Ю. и др. Финансы и статистика, 2000 г.

5. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятий. Метод. пособие. М.: ИНФРА – М, 2007 г.

6. Егоров Ю.П. Планирование на предприятии / Егоров Ю.П., Варакута С.А.И., ИНФРА – М, 2001 г.

7. Ильин А.И. Планирование на предприятии: Учебник для Вузов / А.И. Ильин. Минск: Новое знамя, 2001 г.

8. Ломакин В.К. Мировая экономика. Учебник для Вузов. М.: ЮНИТИ. 2000 г.

9. Нуреев Р.М. Основы экономической теории. М.: Высшая школа, 2006

10. Романенко И.В. Экономика предприятия. 2-е изд. М.: Финансы и статистика, 2006 г.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: «Экоперспектива», 2008 г.

12. Спиридонов И.А. Мировая экономика. Учебное пособие для Вузов по экон. спец. – М.: ИНФРА – М, 2000.

13. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Ростов-на-Дону, Издательский центр «Март», 2001.

14. Экономика предприятия. Под ред. В.Я. Горфинкель, В.А. Швандера, М.: 2000 г.

15. Экономика предприятия: Учебник для Вузов по экон. спец. / Волков О.И., Елизаров Ю.Ф., Тихомирова П.Л. и др. М.: ИНФРА – М, 2000.

16. Экономика предприятия и отрасли промышленности / Науч. ред. Пелих А.С. Ростов-на-Дону: Феникс, 1999.

17. Экономика и управление Волжским автозаводом. Кацура Л.М., Гайсина Н.Г. и др. Куйбышев, 1975 г.

18. Дорофеев С. Какие затраты можно включать в себестоимость? // Главбух. 2000 октябрь (№19).

19. Зубец А. Внутрифирменное планирование // Риск. 2002. январь (№1)

20. Методы учета затрат и калькулирования фактической себестоимости продукции // Финансовая газета. 1998. июнь (№24).

21. Полянский С. Позаказная система планирования / Полянский С., Серебренников Г. // Риск. 2001. октябрь (№4).

22. Попова Е. Формирование себестоимости продукции // Финансовая газета 2000 октябрь (№40).

23. Солодухина Н.Л. Корректировка затрат, включенных в себестоимость продукции // Настольный аудитор бухгалтера. 1999 март (№3)

24. Учет себестоимости продукции по фактическим затратам // Бухгалтерское приложение. 1998 – июль (№29)

[1] См.: Экономика предприятия: Учебник для вузов по экон. спец. / Волков О.И., Елизаров Ю.Ф., Тихомирова И.Л. и др. М.: ИНФРА – М, 2000. С. 539

[2] Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятий; Методическое пособие. М.: ИНФРА – М, 1997. С. 138

[3] Бизнс-планирование: Учебник для вузов. / Попов В.М., Ляпунов С.И., Муртузалиев С.Ю. и др. М.: Финансы и статистика, 2000. С. 231

[4] Ильин А.И. Планирование на предприятии: Учебник для Вузов / А.И. Ильин. Минск: Новое знамя, 2001 г. С. 540.

[5] Алексеева М.Н. Планирование деятельности фирмы: Учебно-методическое пособие. М.: Финансы и статистика, 1997. С. 301

[6] Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятий; Методическое пособие. М.: ИНФРА – М, 1997. С. 140

[7] Ильин А.И. Планирование на предприятии. Учебник для вузов. Минск. «Новое знамя», 2001 г. С. 541.

[8] Ильин А.И. Планирование на предприятии: Учебник для Вузов / А.И. Ильин. Минск: Новое знамя, 2001 год. С. 542.

[9] Егоров Ю.П. Планирование на предприятии / Егоров Ю.П., Варакута С.А. – М.: ИНФРА – М, 2001 г. С. 283.

[10] Бухалков М.И. Внутрифирменное планирование. Учебник для вузов. М.: ИНФРА – М. 2000 г. С. 257.

[11] Ломакин В.К. Мировая экономика. Учебник для вузов. М.: ЮНИТИ. 2000. С. 391

[12] Ильин А.И. Планирование на предприятии: Учебник для Вузов / А.И. Ильин. Минск: Новое знамя, 2001 год. С. 548

[13] Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Ростов-на-Дону. Изд. Центр «Март» 2001 г. С. 387.

[14] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: И. «Экоперспектива», 1999 . С. 187.

[15] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: И. «Экоперспектива», 1999. С. 189

[16] Спиридонов И.А. Мировая экономика. Учебное пособие для вузов по экон. специальностям – М.: ИНФРА – М, 2000. С. 241.

[17] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: И. «Экоперспектива», 1999. С. 190.

[18] Методы учета затрат и калькулирования фактической себестоимости продукции // Финансовая газета. 1998, июнь (№ 24) С. 3.

[19] Нуреев Р.М. Основы экономической теории. М.: Высшая школа, 1996. С. 352.

[20] Полянский С. Позаказная система планирования / Полянский С., Серебрянников Г. // риск. 2001 октябрь (№ 4) с. 35 – 37.

[21] Методы учета затрат и калькулирования фактической себестоимости продукции // Финансовая газета, 1998, июнь (№ 24) С. 3.

[22] Романенко И.В. Экономика предприятия. 2-е издание М.: Финансы и статистика, 2006. С. 39.

[23] Романенко И.В. Экономика предприятия. 2-е издание М.: Финансы и статистика, 2006. С. 63.

[24] Зубец А. Внутрифирменное планирование // Риск. 2002, январь (№1) С. 26-31

[25] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 69

[26] Бизнес-планирование: Учебник для вузов / Попов В.М., Ляпунов С.И., Муртузалиев С.Ю. и др. М.: Финансы и статистика, 2000. С. 311.

[27] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 72

[28] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 73

[29] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 74-75

[30] Солодухина Н.Л. Корректировка затрат, включаемых в себестоимость продукции // Настольный аудитор бухгалтера. 1999 март (№3) ст. 4-15.

[31] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 78-79.

[32] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 79-80

[33] Егоров Ю.П. Планирование на предприятии / Егоров Ю.П., Варакута С.А. – М.: ИНФРА-М, 2001 г. С. 69

[34] Егоров Ю.П. Планирование на предприятии / Егоров Ю.П., Варакута С.А. – М.: ИНФРА-М, 2001 г. С. 70

[35] Егоров Ю.П. Планирование на предприятии / Егоров Ю.П., Варакута С.А. – М.: ИНФРА-М, 2001 г. С. 71.

[36] Экономика предприятия и отрасли промышленности: Учебное пособие для вузов / Науч. Ред.: Пелих А.С. – 3-е изд., перераб. И доп. – Ростов-на-Дону: Феникс, 1999. С. 457

[37] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 89

[38] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 31

[39] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 32

[40] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 33

[41] Нуреев Р.М. Основы экономической теории. М.: Высшая школа, 1996. С. 355.

[42] Романенко И.В. Экономика предприятия, 2-е изд. М.: Финансы и статистика, 2006 г. С. 34

[43] Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятий. Метод. пособие. М.: ИНФРА – М, 1997 г. С. 146

[44] Романенко И.В. Экономика предприятия. Москва. Финансы и статистика. 2006 г. С. 40-41.

[45] Солодухина Н.Л. Корректировка затрат, включаемых в себестоимость продукции. // Настольный аудитор бухгалтера. 1999 март №3 С. 4-15

[46] Романенко И.В. Экономика предприятия. Москва. Финасы и статистика. 2006. С. 54-57.

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

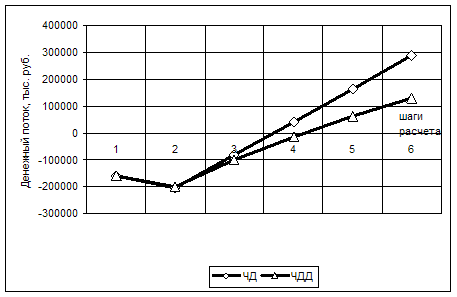

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев