Навигация

Смета затрат на производство

76959

знаков

3

таблицы

0

изображений

1.3.3 Смета затрат на производство

С целью определения общей суммы всех плановых (фактических) затрат предприятия, по всем видам своей жизнедеятельности, разрабатывают сметы затрат, итоговые суммы по которым в разрезе экономических элементов (материальным затратам за вычетом стоимости возвратных отходов; затратам на оплату труда; отчислениям на социальные нужды; амортизации основных фондов; прочим затратам) имеют важное практическое значение как при планировании, так и при анализе результатов деятельности предприятия.[23]

При составлении сметы необходимо учитывать следующее.

1) В первый раздел сметы «Затраты на производство и реализацию продукции» включаются расходы всех структурных подразделений предприятия, участвующих в производстве промышленной продукции: а) в пределах нормативов; б) сверхнормативные. Таким образом, итог затрат по разделу 1 – это сумма всех затрат на производство продукции, а итог по подпунктам 1 и 2 – это затраты на производство продукции, исчисленные для целей налогообложения[24].

2) Во втором разделе сметы «Непроизводственные и не включаемые в себестоимость продукции расходы» включаются те затраты предприятия, которые не связаны с производством и реализацией продукции.

3) В третьем разделе сметы по итогу отражаются те налоги, сборы, отчисления и платежи, которые осуществляются за счет прибыли:

целевой сбор на содержание правоохранительных органов (в размере 3% от фонда заработной оплаты труда, рассчитанного исходя из установленного размера МРОТ);

налог на имущество (2% от среднегодовой стоимости имущества);

налог на содержание жилищного фонда и объектов социально-культурной сферы (1,5% от объема реализованной продукции). (Налог отменен с 01.01.2001 г.);

налог на рекламу (5% от затрат на рекламу) и т.д.

4) Переменные затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукции, рассчитываются как произведение затрат на единицу продукции и количества выпускаемой продукции (для налогов – налогооблагаемой базы и ставки).

5) Условно-постоянные расходы, величина которых не зависит от объема выпускаемой продукции, рассчитываются по соответствующим сметам, перечень и структуру которых определяет само предприятие.

Материальные затраты.

В разделе «Затраты на производство» сметы затрат по элементу «Материальные затраты» отражается стоимость:1) приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции;

2) покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, износа спецодежды и других малоценных предметов;

3) покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

4) работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимся к основному виду деятельности;

5) природного сырья (отчисления на воспроизводство минерально-сырьевой базы, на рекультивацию земель, оплата работ по рекультивации земель, осуществляемых специализированными предприятиями, плата за древесину, отпускаемую на корню, плата за воду, забираемую предприятиями из водохозяйственных систем);

6) приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия[25];

7) покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия. Затраты на производство электрической и другой видов энергии, вырабатываемой самим предприятием, а также на трансформацию и передачу покупной энергии до мест ее потребления включаются в соответствующие элементы затрат;

8) потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Расчеты материальных затрат осуществляются на основе:

норм расхода на единицу выпускаемой продукции (на сырье, основные материалы, покупные изделия, полуфабрикаты, а также работы и услуги производственного характера);

нормативов расходов (на вспомогательные материалы);

соответствующих смет (на топливо, электроэнергию, воду, износ малоценных и быстроизнашивающихся предметов);

других норм и нормативов[26].

Затраты на оплату труда.

В разделе «Затраты на производство» сметы затрат по элементу «Затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В состав затрат на оплату труда включаются:

1) выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

2) стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

3) выплаты стимулирующего характера по системным положениям – премии за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

4) выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время (с 22 до 6 часов), сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда и т.д., осуществляемые в соответствии с законодательством Российской Федерации;

5) стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с действующим законодательством коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам предприятий в соответствии с установленным законодательством порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных услуг и прочее)[27];

6) стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (или сумма льгот в связи с продажей по пониженным ценам);

7) выплаты, предусмотренные законодательством Российской Федерации о труде за непроработанное на производстве (неявочное) время, в том числе:

а) оплата очередных и дополнительных отпусков;

б) компенсация за неиспользованный отпуск;

в) оплата проезда к месту использования отпуска и обратно (включая оплату провоза багажа) работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

г) оплата льготных часов подростков;

д) оплата перерывов в работе матерей для кормления ребенка;

е) оплата времени, связанного с прохождением медицинских осмотров;

ж) оплата времени, связанного с выполнение государственных обязанностей;

8) выплаты работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников и штатов;

9) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве) в соответствии с действующим законодательством;

10) выплаты, обусловленные районным регулированием оплаты труда, в том числе:

а) выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством;

б) надбавки к заработной плате, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностям, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями[28];

11) оплата отпуска перед началом работы выпускникам профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение;

12) оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре, в вечерних (сменных) профессионально-технических учебных заведениях, в вечерних (сменных) и заочных общеобразовательных школах, а также поступающим в аспирантуру;

13) оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством;

14) доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством;

15) разница в окладах, выплачиваемая работникам, трудоустроенным с других предприятий и из организаций с сохранением в течение определенного срока (в соответствии с законодательством) размеров должностного оклада по предыдущему месту работы, а также временном заместительстве;

16) суммы, выплачиваемые (при выполнении работ вахтовым методом) в размере тарифной ставки, оклада за дни в пути от места нахождения предприятия (пункт сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций;

17) суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии, в организации согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственными организациями;

18) заработная плата по основному месту работы рабочим, руководителям и специалистам предприятий и организаций во время их обучения с отрывом от работы в системе повышения квалификации и переподготовке кадров;

19) плата работникам – донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

20) оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, проходящих производственную практику на предприятиях, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации;

21) оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, работающих в составе студенческих отрядов;

22) оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием, при этом размер средств на оплату труда работников за выполнение работ по договору подряда определяется исходя из сметы за выполнение этих работ и платежных документов;

23) другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятий, и других целевых поступлений)[29].

Отчисления на социальные нужды.

По элементу «Отчисления на социальные нужды» сметы затрат отражаются обязательные отчисления органам Государственного социального страхования, Пенсионного фонда, Государственного фонда занятости населения (до 1 января 2001 г.) и Фонда обязательного медицинского страхования по установленным законодательством нормативам отчислений в процентах от затрат на оплату труда, отраженные по соответствующему экономическому элементу «Затраты на оплату труда» (кроме тех видов, на которые страховые взносы не начисляются).

При составлении сметы затрат необходимо иметь в виду, что отчисления на социальные нужды являются самостоятельным экономическим элементом и относятся на те же статьи, что и затраты на оплату труда.

Согласно Федеральному закону «О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 2000 год» от 20.11.99 №197 – ФЗ (далее – Закон №197 – ФЗ), установлены приведенные ниже ставки отчислений на социальные нужды.[30]

Пенсионный фонд РФ. Статьей 1 Закона №197 – ФЗ установлены на 2000 г. следующие ставки отчислений в Пенсионный фонд:

а) для работодателей-организаций – в размере 28%;

для работодателей-организаций, занятых в производстве сельскохозяйственной продукции, – в размере 20,6% выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования;

для работодателей-организаций, использующих труд членов денежных экипажей воздушных судов гражданской авиации, – сверх предусмотренного абзацем первым настоящего пункта основного тарифа дополнительный тариф в размере 14% выплат, начисленных в пользу членов летних экипажей воздушных судов гражданской авиации по всем основаниям независимо от источников финансирования;

б) для индивидуальных предпринимателей, в том числе для иностранных граждан, лиц без гражданства, проживающих на территории Российской Федерации, частных детективов и занимающихся частной практикой нотариусов, – в размере 20,6% дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением;

в) для родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств – в размере 20,6% выплат в денежной и (или) натуральной форме, начисленных в пользу членов родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и в крестьянских (фермерских) хозяйств по всем основаниям независимо от источников финансирования.

г) для адвокатов – в размере 20,6% выплат, начисленных в пользу адвокатов;

д) для граждан (физических лиц), осуществляющих прием на работу по трудовому договору или выплачивающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, – в размере 28% выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования[31];

е) для граждан (физических лиц), работающих по трудовым договорам или получающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, – в размере 1% выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования.

Фонд социального страхования. Статьей 2 Федерального закона №197 – ФЗ установлен на 2000 г. тариф страховых взносов в Фонд социального страхования Российской Федерации для работодателей-организаций и граждан (физических лиц), осуществляющих прием на работу по трудовому договору, в размере 5,4% выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источника финансирования[32].

Государственный фонд занятости населения. Статьей 3 Федерального закона №197 – ФЗ установлен на 2000 г. тариф страховых взносов в Государственный фонд занятости населения Российской Федерации для работодателей-организаций в размере 1,5% выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг.

Фонд обязательного медицинского страхования. Статьей 4 Федерального закона №197 – ФЗ установлен на 2000 г. тариф страховых взносов в фонды обязательного медицинского страхования в размере 3,:6% (из них 0,2% – в Федеральный фонд обязательного медицинского страхования).

Амортизация основных фондов.

Амортизация – это стоимостная категория, отражающая снашивание основных средств в процессе их эксплуатации и перенесение стоимости этих средств на выпускаемою предприятием продукцию в виде амортизационных отчислений. При расчете амортизации исходят из следующего:

1) Стоимость объектов основных средств погашается посредством начисления амортизации.

2) Амортизационные отчисления по объектам основных средств осуществляются путем накопления соответствующих сумм на отдельном счете учета амортизации.

3) Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

4) Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления[33].

5) По объектам основных средств, которые приобретены с использованием бюджетных ассигнаций, при начислении амортизации в расчет берется стоимость объекта за минусом величины полученных сумм.

6) Амортизационные отчисления по объекту основных средств начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, а прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

7) Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить выполнению целей деятельности организации, определяемый для принятия к бухгалтерскому учету основных средств в соответствии с установленным порядком[34].

8) В соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.95 №88 – ФЗ субъекты малого предпринимательства вправе начислять амортизацию основных производственных средств в размере до 50% первоначальной стоимости основных средств со сроком полезного использования более трех лет.

9) Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем и отражается на отдельном субсчете счета учета амортизации в корреспонденции с дебетом счета учета финансовых результатов.

10) Капитальные затраты на арендованные основные средства, подлежащие после прекращения договора аренды передаче арендодателю, амортизируются ежемесячно арендатором в течение срока аренды исходя из способа начисления амортизационных отчислений, установленных арендодателем по объекту, на который произведены указанные затраты.

11) Начисление амортизации лизингового имущества производится лизингодателем или лизингополучателем в зависимости от условий договора лизинга.

12) До 01.01.02 г. амортизация объектов основных средств производится одним из следующих способов начисления амортизационных отчислений:

а) линейным способом;

б) способом уменьшения остатка;

в) способом списания стоимости по сумме чисел лет срока полезного использования;

г) способом списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования[35].

При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объектов основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

При способе списания стоимости пропорционально объему продукции начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств[36].

Прочие затраты

В разделе «Затраты на производство» сметы затрат по элементу «Прочие затраты» отражаются: налоги, сборы, платежи, отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов, амортизация по нематериальным активам, а также затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат[37].

К сверхнормативным расходам относятся затраты на содержание служебного автотранспорта, компенсации за использование служебных поездок личных легковых автомобилей, затраты на командировки, представительские расходы, за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров, затраты по оплате процентов банков и т.д.

2. Классификация затрат на производство

Все затраты предприятия могут быть классифицированы по следующим основаниям:

1. По экономическому содержанию: а) материальные затраты; б) затраты на оплату труда; в) отчисления на социальные нужды; г) амортизация основных фондов; д) прочие затраты.

2. По наиболее общей функции:

а) технологические – затраты, связанные с непосредственным воздействием на предметы труда;

б) расходы по обслуживанию – затраты, связанные с созданием условий для осуществления производственной и (или) непроизводственной деятельности. Затраты на отопление, горячее водоснабжение, транспортное обслуживание, затраты на ремонт оборудования и другие относятся к расходам по обслуживанию;

расходы по управлению – затраты, связанные с функционированием высшего управленческого персонала предприятия и (или) отдельных его подразделений. Все затраты заводоуправления, технического отдела, заработная плата руководителей и специалистов цеха – это примеры расходов по управлению[38].

3. По признаку связи с выпуском продукции:

а) производственные – затраты, связанные с производством и реализацией продукции. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее. Транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия (перемещение сырья, материалов, инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада и цеха (отделения) и доставка готовой продукции на склады хранения, до станции (порта, пристани) отправления также относятся к услугам производственного характера;

б) непроизводственные – затраты, связанные с непроизводственной деятельностью предприятия. К непроизводственным относятся, например, затраты жилищно-коммунального хозяйства, детского сада, затраты цехов и отделов предприятия по обслуживанию ЖКХ и т.д.

4) По характеру производственной деятельности:

а) основные – затраты основного производства, т.е. производства, продукция, которого явились целью создания данного предприятия;

б) вспомогательные – затраты вспомогательных производств, т.е. производств, которые являются подсобными для основного производства или основной деятельности предприятия. Вспомогательные производства обеспечивают подачу всех видов энергии, транспортное обслуживание, ремонт основных средств, лесозаготовки, лесопиление и т. д[39].

5) По видам продукции – в соответствии с классификацией, а именно: а) затраты на производство товарной продукции; б) ВПО; в) валовой продукции и т.д.

6) По степени включения в себестоимость продукции:

а) полностью включаемые в себестоимость – производственные затраты, на включение которых в себестоимость продукции не установлено каких-либо ограничений (например, на основную заработную плату производственных рабочих);

в) ограниченно включаемых в себестоимость – производственные затраты, включение которых в себестоимость продукции возможно в рамках установленных пределов, нормативов, процедур и т.п. (например, расходы на подготовку и переподготовку кадров включаются в себестоимость продукции, однако только в пределах 4% от расходов на оплату труда, включаемых в себестоимость продукции; не включенная в себестоимость продукции часть – это сверхнормативные расходы;

в) не включаемые в себестоимость продукции – производственные затраты, включение которых в себестоимость продукции запрещено.

7) По способу отнесения на себестоимость продукции:

а) прямые – затраты, которые, в соответствии с мерой их расхода, могут быть отнесены непосредственно на себестоимость того или иного изделия;

б) косвенные – затраты, которые не могут быть отнесены непосредственно на себестоимость того или иного изделия, а распределяются между видами продукции пропорционально какой-либо величине, от которой в наибольшей степени эти расходы зависят[40].

8). По признаку зависимости величины затрат от объема выпускаемой продукции:

а) условно-постоянные – затраты, величина которых не зависит от объема выпускаемой продукции;

б) переменные – затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукции[41].

9. По цели исчисления:

а) экономические элементы – такие наиболее общие группы однородных затрат, возникающих на всех стадиях производственного процесса, которые позволяют наиболее точно исчислять величину того или иного экономического ресурса;

б) калькуляционные статьи – такие наиболее общие группы затрат, возникающих на конкретных стадиях производственного процесса или связанных с конкретным видом деятельности, которые позволяют наиболее точно исчислять то или иное слагаемое (статью) себестоимости продукции.

В свою очередь, калькуляционные статьи могут быть одноэлементными, односоставными либо комплексными.

10) По охвату нормированием:

а) нормируемые – затраты, величина которых может быть рассчитана до начала планируемого периода;

б) ненормируемые – затраты, величина которых не может быть рассчитана до начала планируемого периода, например, затраты на исправление брака.

11) По признаку повторяемости:

а) единовременные – затраты, которые осуществляются только один раз, например, капитальные вложения, расходы, связанные с освоением новой продукции;

б) текущие – затраты, которые вызваны постоянно осуществляемой производственной деятельностью: расходы на оплату труда за выпущенную продукцию; затраты на проведение ремонта оборудования и т.п.

Как видим, существует большое количество признаков классификации затрат, и следовательно, наименование этих затрат зависит от того, в каком качестве они нас интересуют[42].

Учет затрат по экономическим элементам

Состав затрат, включаемых в себестоимость продукции, а также их группировка по экономическим элементам определены Положением о составе затрат, согласно которому образующие себестоимость продукции затраты группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Они были рассмотрены выше пункт 1.3.

Получение итоговых сведений о затратах по каждому из этих экономических элементов за каждый данный отчетный период (месяц, квартал, год) обеспечивается соответствующим построением бухгалтерского учета, а именно:

расход материальных затрат отражается на кредите счета 10 «Материалы» с указанием дебетуемых счетов;

стоимость энергии со стороны отражается по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами затрат. На этом же счете отражается оплата стоимости газа, пара, воды со стороны[43];

сумма начисленного износа основных средств отражается на кредите счета 02 «Амортизация основных средств», обороты по которому расчленяются между хозяйственными процессами по корреспондирующим счетам;

сумма начисленной заработной платы отражается на кредите счета 70 «Расчеты с персоналом по оплате труда», обороты по которому в разрезе корреспондирующих счетов дают возможность видеть расчленение сумм заработной платы между хозяйственными процессами;

аналогично отражается сумма отчислений на социальные нужды по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»;

сумма прочих денежных расходов определяется по данным кредитовых оборотов счетов 50 «Касса», 51 «Расчетные счета», 71 «Расчеты с подотчетными лицами» и другим.

Таким образом, система счетов бухгалтерского учета обеспечивает учет затрат на производство продукции по экономическим элементам.

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

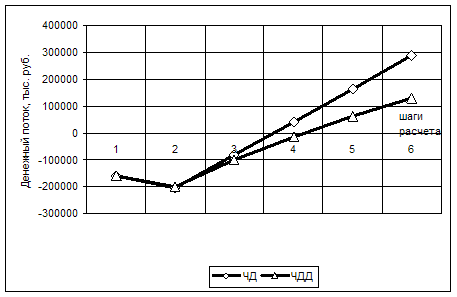

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев