Навигация

Составные элементы плана по издержкам предприятия

76959

знаков

3

таблицы

0

изображений

1.3 Составные элементы плана по издержкам предприятия

1.3.1 Влияние технико-экономических факторов

Экономия, обуславливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов.

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применения новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства[14].

Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разницы на объем производства в планируемом году:

Э= (Сс – Сн) * Ан

где Э – экономия прямых текущих затрат

Сс – прямые текущие затраты на единицу продукции до внедрения мероприятия

Сн – прямые текущие затраты после внедрения мероприятия до конца планируемого года.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства[15].

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства[16].

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле:

Эп = (Т * Пс) / 100,

где Эп – экономия условно-постоянных расходов

Пс – сумма условно-постоянных расходов в базисном году

Т – темп прироста продукции по сравнению с базисным годом.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле:

Эп = (С1 / Д1 – Со / До) * Д1,

где Эп – изменение затрат на подготовку и освоение производства

Со, С1 – суммы затрат базисного и отчетного года

До, Д1 – объем товарной продукции базисного и отчетного года[17].

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции.

1.3.2 Калькулирования себестоимости видов продукции

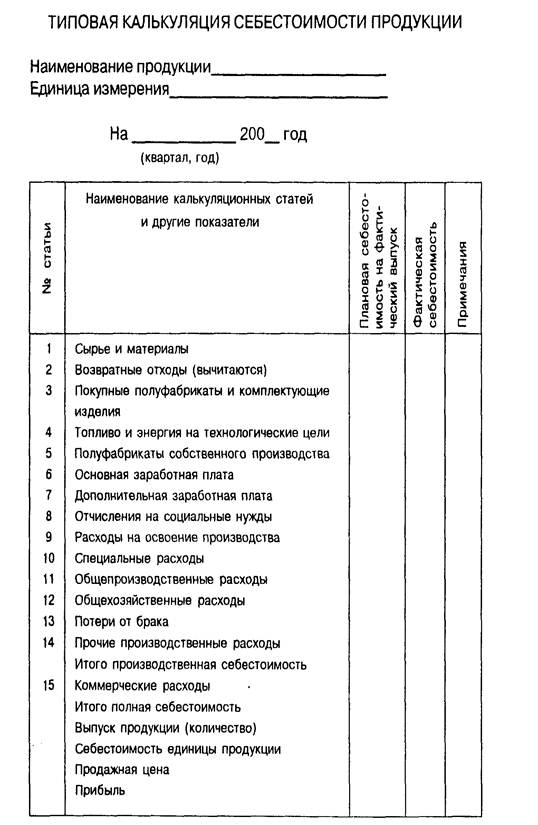

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной – по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства[18].

На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный[19].

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий[20].

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса. Например, на текстильных комбинатах – по трем стадиям: прядильное, ткацкое, отделочное производство.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль за ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы[21].

Перечень калькуляционных статей расходов определяется:

1) Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утвержденными 20 июля 1970 г. Госпланом СССР, МФ СССР, ГКЦ СССР и ЦСУ СССР, с последующими изменениями теми же организациями от 31.12.82 г. и от 28.09.86 г. (далее Основные положения по калькулированию себестоимости).

2) Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Министерства финансов РФ от 31.10.2000 №94 н (далее – План счетов бухгалтерского учета);

3) разработанными на основе вышеперечисленных документов отраслевыми инструкциями и рекомендациями.

Основными положениями по калькулированию себестоимости предусмотрен следующий перечень калькуляционных статей расходов:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

топливо и энергия на технологические цели;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальное страхование;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

цеховые (с 01.01.95 г. – общепроизводственные) расходы (под которыми подразумеваются также расходы других промышленно-производственных подразделений предприятия);

общезаводские (с 01.01.95 г. – общехозяйственные) расходы;

потери от брака;

прочие производственные расходы;

внепроизводственные расходы[22].

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

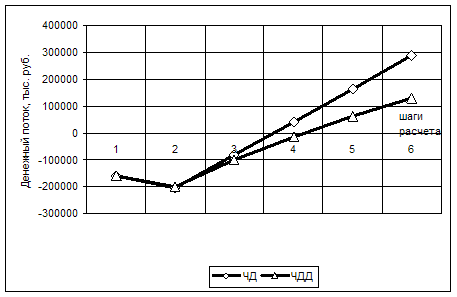

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев