Навигация

Нормы и нормативы на отдельные виды затрат

76959

знаков

3

таблицы

0

изображений

2.1 Нормы и нормативы на отдельные виды затрат

Представительские расходы, связанные с коммерческой деятельностью, – это затраты предприятия по приему и обслуживанию представителей других предприятий, организаций и учреждений. К ним относят затраты, связанные с проведением официального приема представителей, их транспортным обеспечением, буфетным обслуживанием, оплата услуг переводчиков и т.д.

Указанные расходы включаются в себестоимость продукции в пределах утвержденных советом смет предприятия на отчетный год. Включение представительских расходов в себестоимость разрешается только при наличии оправдательных первичных документов. Предельный размер представительских расходов с 1.01.02 – 4% от расходов на оплату труда[44].

Расходы на рекламу – это расходы предприятия по целенаправленному информационному воздействию на потребителя для продвижения продукции на рынках сбыта.

Расходы на переподготовку и подготовку кадров на договорной основе с учебными заведениями – это затраты, связанные с оплатой предприятием в соответствии с договором за предоставление учебным заведением в процессе подготовки специалистов услуг, не предусмотренных утвержденными учебными программами; за обучение кадров, не прошедших конкурсных экзаменов и принятых на обучение по договору; за переподготовку и повышение квалификации кадров.

Командировочные расходы на территории России, расходы на прием и обслуживание иностранных делегаций полностью включаются в себестоимость продукции[45].

Общепроизводственными называются расходы, вызванные деятельностью той или иной производственной единицей предприятия, которые не могут быть отнесены непосредственно на то или иное изделие, выпускаемое данной производственной единицей. К ним относятся: расходы по содержанию и эксплуатации машин и оборудования, цехов; расходы по страхованию цехового имущества; амортизационные отчисления на полное восстановление и затраты на ремонт основных средств цехов; расходы на отопление, освещение и содержание цеховых помещений и др.

Общехозяйственными называются вызванные деятельностью всего предприятия расходы, которые в силу своей целестности не могут быть отнесены непосредственно на то или иное изделие, выпускаемое данным предприятием. Распределение общехозяйственных расходов между отдельными заказами производится косвенным путем, следовательно общехозяйственные расходы являются косвенными.

К ним относят: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещение общехозяйственного значения и др[46].

3. Расчет себестоимости продукции на предприятии

Общество с ограниченной ответственностью «АСТЭК» является коммерческой организацией, созданной и действующей в соответствии с ФЗ «Об ООО» и иным действующим законодательством, регулирующим деятельность хозяйственных обществ.

Основным предметом деятельности является:

- производство и реализация комплектов запасных частей для автомобиля ВАЗа семейства 2110.

Товарная продукция в натуральных измерителях составляет 1740 комплектов в год.

Трудоемкость единица продукции составляет 26,8 н/часа

Аренда (стоимость) оборудования – 14790 (руб.)

Стоимость основных фондов:

здания – 1.840.000 руб.

сооружения – 280.000 руб.

передаточные устройства – 86.000

силовое оборудование 220.000

транспортные средства – 380.000

производственный инвентарь – 38.000

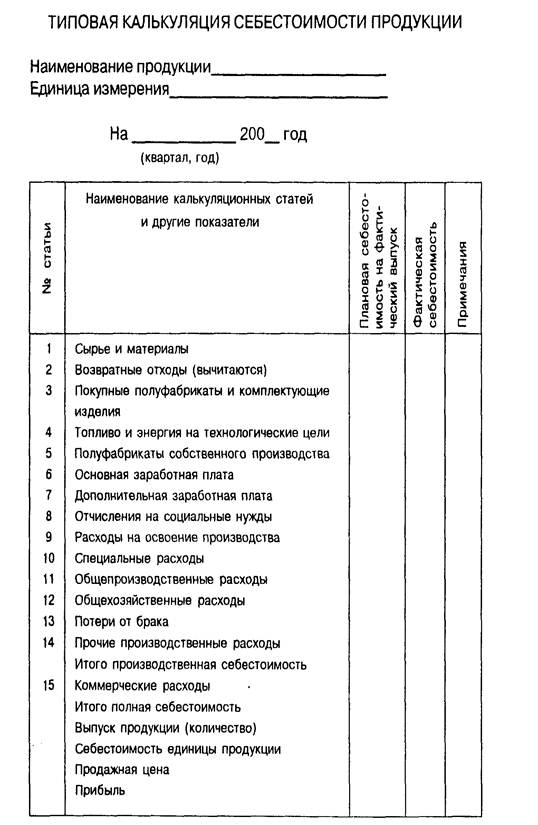

Полная себестоимость изделия складывается из следующих затрат:

С = М + Зо + Зд + Осн + Зэкс + Зоц + Зоз + Зк, где

М – затраты на основные материалы, руб.

Зо – основная заработная плата производственных рабочих, руб.

Зд – дополнительная заработная плата производственных рабочих, руб.

Осн – отчисления на социальные нужды, руб.

Зэкс – расходы на содержание, эксплуатацию оборудования, руб.

Зос – общецеховые расходы, руб.

Зоз – общезаводские расходы, руб.

Зк – коммерческие расходы, руб.

Прямые затраты

1) Затраты на основные материалы.

Материальные изделия 2070 рублей.

Стоимость черных деталей – бампер передний, бампер задний, накладки фар, решетка радиатора, рамки окон.

2) Смета расхода материалов при грунтовке и окраске бамперов для автомобилей ВАЗ 2110 и 2111.

М = Нм · Цм

Таблица 1. Смета расхода материалов при грунтовании и окраске бамперов для автомобилей ВАЗ 2110 и 2111 к договору №7 от 1 октября 2007 года| наименование | ед. измер. | цена в руб. без НДС | норма | стоимость без НДС |

| Грунт АК 0104 | кг | 83,85 р | 0,200 | 16,77 р |

| Отвердитель | кг | 264,60 р. | 0,060 | 15,88 р. |

| Растворитель | кг | 17,83 р. | 0,240 | 4,28 р. |

| Нефрас (Бензин) | кг | 29,08 р. | 0,020 р. | 0,58 р. |

| Шкурка шлифовальная | лист | 4,50 р. | 0,600 | 2,70 р. |

| Трикотаж технический | кг | 106,67 р. | 0,015 | 1,60 р. |

| Салфетка протирочная | шт. | 64,40 р. | 0,040 | 2,58 р. |

| Акриловая эмаль (лак) | кг | 189,17 р. | 0,200 | 37,83 р. |

| Обезжиривающий состав | кг | 68,08 р. | 0,020 | 1,36 р. |

| Бумага упаковочная | кг | 21,00 р. | 0,208 | 4,37 р. |

| Полировальная паста | кг | 380,00 р. | 0,001 | 0,38 р. |

| Скотч 25 мм | шт. | 49,00 р. | 0,035 | 1,72 р. |

| Скот 38 мм | шт. | 56,00 р. | 0,167 | 9,35 р. |

| Шпатлевка | кг | 620,00 р. | 0,001 | 0,62 р. |

| ИТОГО | 100,01 р. | |||

| НДС | 20,00 р. | |||

| ВСЕГО | 120,02 р. |

Для определения величины цеховых расходов, приходящихся на одно изделие необходимо рассчитать.

3) Зо – основная заработная плата производственных рабочих, руб.

Величина среднего тарифного коэффициента 1,2

То=14,9 (р) · 1,2 = 17,78 (руб./час)

Тарифный фонд заработной платы основных рабочих составляет: Тр · Тс

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

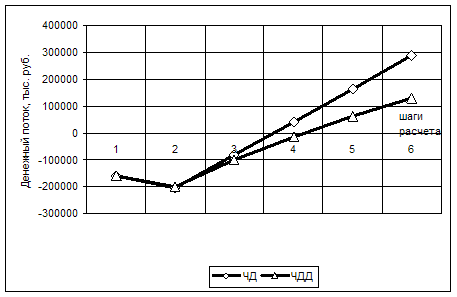

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев