Теоретические основы изучения обеспеченности и эффективности использования оборотного капитала

Показатели оценки и пути повышения эффективности использования оборотных средств

Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия»

Анализ финансового состояния ООО «РОССИЯ»

Исследование обеспеченности предприятия ООО «РОССИЯ» оборотными средствами

Анализ состава и структуры оборотных активов

Разработка политики управления оборотным капиталом предприятия

Навигация

Анализ состава и структуры оборотных активов

Особенности управления оборотным капиталом на сельскохозяйственном предприятии

62687

знаков

7

таблиц

0

изображений

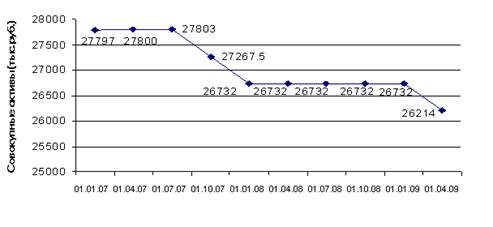

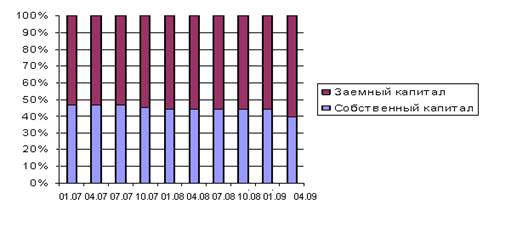

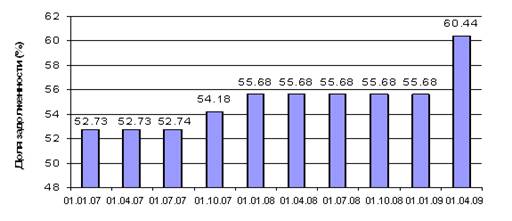

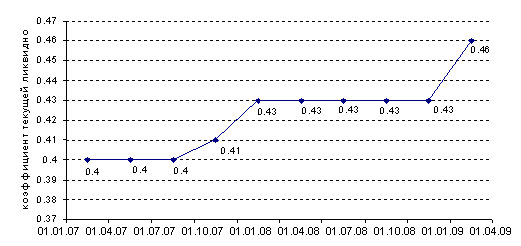

2.4 Анализ состава и структуры оборотных активов

Дебиторская и кредиторская задолженность отражается в бухгалтерском балансе ООО «РОССИЯ» по видам. Важным правовым аспектом организации расчетов с дебиторами и кредиторами является определение срока, в течение которого дебиторская и кредиторская задолженности отражаются в учете и отчетности. Этот срок включает в себя период времени, с которым гражданское законодательство связывает те или иные правовые последствия. Наступление или истечение срока влечет возникновение, изменение или прекращение гражданских правоотношений, связанных с правами и обязанностями сторон. Сроки могут быть нормативные - установленные законом или иными правовыми актами и договорные - определяемые соглашением сторон. Как разновидность нормативных сроков гражданского права различают сроки, в течение которых нарушенное или оспариваемое право подлежит защите, например, срок исковой давности. Общий срок исковой давности установлен в три года.

Дебиторская задолженность по истечении срока исковой давности списывается на основании приказа руководителя на уменьшение финансовых результатов организации или резервы по сомнительным долгам. Но эта списанная задолженность не считается аннулированной; ее отражают на забалансовом счете в течение пяти лет и наблюдают за возможностью взыскания. Кредиторская задолженность по истечении срока исковой давности списывается на увеличение финансовых результатов организации. [15, с. 153].

По данным таблицы 5 дебиторская задолженность к 2008 г. увеличилась по сравнению с 2006 г. почти на 60% ., при этом, как в 2006 г., так и в 2007 гг. больше 70% всей дебиторской задолженности по данным отчетности составляла задолженность покупателей и заказчиков. Изменение удельных весов видов дебиторской задолженности значительно.

Кредиторская задолженность предприятия к 2008 г. уменьшилась в 40 раз, что следует отметить как положительный факт. При этом значительно увеличился удельный вес задолженности перед поставщиками с 46,2% до 91,2% к 2008 г. и увеличилось значение удельного веса задолженности персоналу.

Таблица 5 - Состав и структура дебиторской и кредиторской задолженности ООО «РОССИЯ» в 2006 – 2008 гг.

| Показатели | 2006 | 2007 | 2008 | Изменение | |||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | ||||

| тыс. руб. | % | ||||||||

| Дебиторская задолженность в т.ч. | 571 | 100,00 | 281 | 100,00 | 34542 | 100,0 | 33971 | 59,49 | |

| расчеты с покупателями и заказчиками | 477 | 83,5 | 201 | 71,5 | 34510 | 99,9 | 34033 | 67,42 | |

| прочая | - | - | - | - | - | - | - | - | |

| Кредиторская задолженность, в т.ч. | 10334 | 100,00 | 10928 | 100,00 | 2268 | 100,0 | 257 | -в 40 р. | |

| поставщики и подрядчики | 4776 | 46,2 | 1106 | 10,12 | 2067 | 91,1 | -2709 | -43,2 | |

| персоналу | - | - | 107 | 0,97 | - | - | 146 | в 1,4 р. | |

| государственным внебюджетным фондам | 3799 | 36,76 | - | - | 38 | 1,67 | - | - | |

| по налогам и сборам | 1681 | 16,26 | - | - | 128 | 5,64 | -1553 | -7,61. | |

| прочая | 78 | 0,75 | 9715 | 88,9 | 35 | 1,54 | -43 | -44,8 | |

Проведем оценку использования такого вида оборотных активов как дебиторская задолженность, в связи с тем, что на предприятии ООО «РОССИЯ» ее доля в составе оборотных активов достаточно велика согласно данных аналитического баланса, но наблюдается положительная тенденция ее динамики в абсолютном выражении.

Проанализируем показатели, характеризующие эффективность использования оборотных средств. Для этого рассчитаем показатели деловой активности, степень ликвидности и источники финансирования оборотных средств (таблицы 6 - 7).

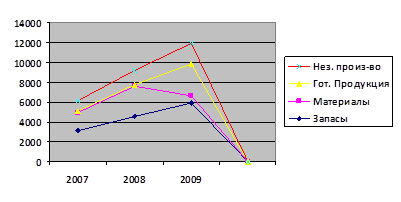

Таблица 6 – Характеристика оборотных средств ООО «РОССИЯ» по функциональному назначению за 2006 – 2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 в % к 2006 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Производ. оборотные фонды | 5200 | 35,75 | 9016 | 31,5 | 13730 | 16,3 | -19,45 |

| - Сырье и материалы | 5200 | 35,75 | 9016 | 31,5 | 13730 | 16,3 | -19,45 |

| - Расходы будущих периодов | - | - | - | - | - | - | |

| Фонды обращения в т.ч. | 588 | 4 | 960 | 3,36 | 34836 | 41,38 | В 10 р. |

| - Дебиторская задолженность | 571 | 3,9 | 281 | 0,98 | 34542 | 41 | 37,1 |

| - Денежные средства | 17 | 0,1 | 679 | 2,37 | 222 | 0,26 | в 13 раз |

| Итого оборотные средства | 14544 | 100,00 | 28544 | 100,00 | 84166 | 100,00 | 172,8 |

То есть можно утверждать, что исследуемое предприятие за два года изменило соотношение между ПоФ и ФО, увеличив долю наиболее ликвидных активов практически в 10 раз, что несомненно благотворно влияет на его финансовое состояние. Кроме того следует отметить такой отрицательный факт как большой удельный вес сырья и материалов (что говорит об отсутствии нормирования складских запасов). Несомненно, как неблагоприятный фактор, выступает увеличение доли дебиторской задолженности с 3,9 до 41%. Таким образом можно говорить о более грамотном распределении оборотных средств ООО «РОССИЯ» в зависимости от их функционального признака.

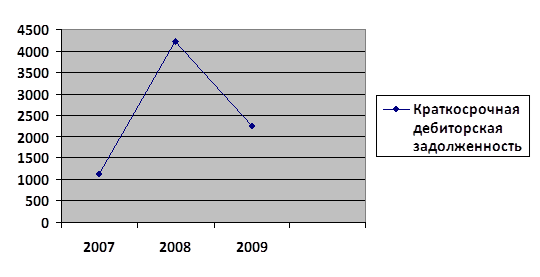

Таблица 7 – Характеристика оборотных средств ООО «РОССИЯ» по степени ликвидности за 2006 – 2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 в % к 2006 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Наиболее ликвидные, в т.ч. | 17 | 0,116 | 679 | 23,78 | 222 | 0,26 | в 2 раза |

| - денежные средства | 17 | 0,116 | 679 | 23,78 | 222 | 0,26 | в 2 раза |

| Быстрореализуемые активы, | 571 | 3,92 | 281 | 0,98 | 34542 | 41 | 37,08 |

| -дебиторская задолженность | 571 | 3,92 | 281 | 0,98 | 34542 | 41 | 37,08 |

| Среднереализуемые активы | 10334 | 71 | 10928 | 38,28 | 2268 | 2,7 | - 68,3 |

| Итого оборотные активы | 14544 | 100,00 | 28544 | 100,00 | 84166 | 100,00 | 172,8 |

Из данных таблицы 7 видно, что наиболее ликвидные активы ООО «РОССИЯ» - денежные средства к 2008 г. увеличились практически в 2 раза и у предприятия достаточный уровень быстрой ликвидности и к 2008 г. сразу погасить оно может больше 40% кредиторской задолженности. Кроме того, доля не менее быстрореализуемого актива – дебиторской задолженности увеличилась с 3,9% в 2006 г. до 41% в 2008 г.

С другой стороны среднереализуемые активы (оплата кредиторской задолженности в течение 3-х месяцев) с 71% в 2006 г. также снизились до 2,7% в 2008 г., т.е. дают возможности погасить в 2008 г. 2,7% кредиторской задолженности.

В целом в финансовом состоянии ООО «РОССИЯ», наблюдается положительная динамика, т.е. улучшение соотношения и функционального размещения оборотных активов в составе имущества предприятия, что говорит о более эффективном управлении оборотными активами предприятия в 2008 г. по сравнению с предыдущими годами.

Похожие работы

... средства в расчётах) оборотных средств меньше (10-15%). Структура оборотных средств хозяйства зависит от его специализации, времени года и других факторов. Особенностью оборотных средств в сельскохозяйственных предприятиях является постоянное возобновление части их в натуральной форме за счёт собственного производства (семена, корма, молодняк животных). Оборотные средства находятся в постоянном ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев