Теоретические основы изучения обеспеченности и эффективности использования оборотного капитала

Показатели оценки и пути повышения эффективности использования оборотных средств

Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия»

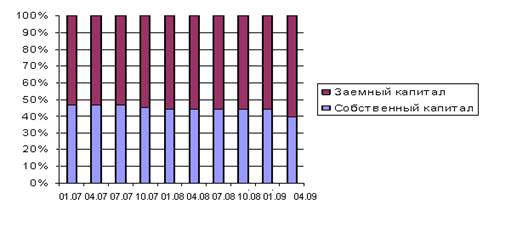

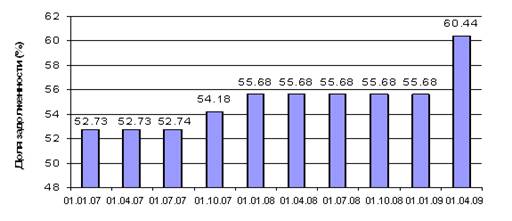

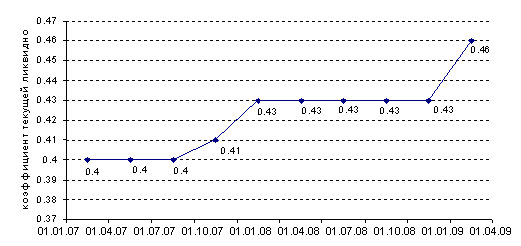

Анализ финансового состояния ООО «РОССИЯ»

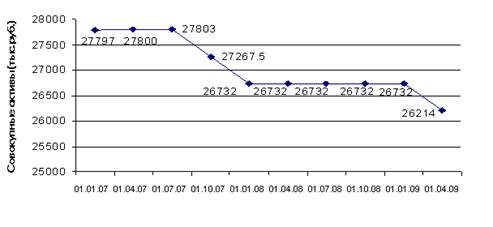

Исследование обеспеченности предприятия ООО «РОССИЯ» оборотными средствами

Анализ состава и структуры оборотных активов

Разработка политики управления оборотным капиталом предприятия

Навигация

Показатели оценки и пути повышения эффективности использования оборотных средств

Особенности управления оборотным капиталом на сельскохозяйственном предприятии

62687

знаков

7

таблиц

0

изображений

1.3 Показатели оценки и пути повышения эффективности использования оборотных средств

Степень эффективности использования оборотных средств характеризуют следующие основные показатели: коэффициент оборачиваемости; длительность одного оборота; загрузка оборотных средств.

Коэффициент оборачиваемости (КО) определяется делением объема реализации продукции в оптовых ценах (РП), на средний остаток оборотных средств на предприятии (СО):

КО = ![]() (1)

(1)

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств.

Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Величина коэффициента загрузки оборотных средств (КЗ) обратна коэффициенту оборачиваемости. Данный показатель характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

КЗ = ![]() (2)

(2)

Длительность одного оборота (в днях) находится делением количества дней в периоде (Д) на коэффициент оборачиваемости (КО):

Т = ![]() (3)

(3)

Чем меньше продолжительность оборота или больше число совершаемых оборотными средствами кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются [7, с. 245-246].

Оборачиваемость оборотных средств характеризует эффективность их использования. От длительности оборота зависит величина запасов, затраты на их хранение, формирование величины прибыли.

Однако при определении показателя оборачиваемости требуется решить ряд вопросов: по какой методике рассчитывать показатель оборачиваемости: путем отношения стоимости реализованной продукции к среднегодовым остаткам оборотных средств или путем отношения затрат; как оценивать реализованную продукцию при расчете показателя оборачиваемости: в действующих ценах или сопоставимых; с налогами, вычитаемыми из реализации или без налогов от реализации; при расчете показателя оборачиваемости оборотных средств по реализации продукции последняя исчисляется в текущих или сопоставимых ценах, а среднегодовые остатки - по себестоимости.

Определение оборачиваемости оборотных средств по себестоимости реализованной продукции приводит к тому, что на предприятиях, где себестоимость продукции увеличивается, возрастает и коэффициент оборачиваемости, то есть сокращается длительность одного оборота; при снижении себестоимости, наоборот, оборачиваемость замедляется и увеличивается длительность одного оборота.

Это противоречит задаче повышения эффективности производства, и в первую очередь за счет снижения себестоимости. Если исчислять показатель оборачиваемости в действующих ценах, то он не сопоставим в динамике. Поэтому стоимость реализованной продукции целесообразно использовать при расчете показателей эффективности в сопоставимых ценах.

При этом из стоимости реализованной продукции налоги от реализации (НДС, акцизы и др.) должны исключаться, поскольку они не принимают участия в формировании оборотных средств, прибыли, оборачиваемости активов [4, с. 71-72].

Сопоставимость показателей оборачиваемости на различных предприятиях и на отдельно взятом предприятии при отсутствии единой методики исчисления этого показателя практически невозможна.

В таком случае нельзя выявить и количественно соизмерить влияние отдельных факторов на изменение оборачиваемости и длительности одного оборота при разработке мероприятий по управлению оборотными активами, обеспечивающих повышение эффективности их использования [2, с. 74].

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает изменение как величины оборотных средств, так и объема реализованной продукции. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный год исходя из физического оборота по реализации продукции за этот период и оборачиваемости за предыдущий год.

Разность этих показателей дает сумму высвобождения средств. Величина высвободившихся оборотных средств (В) определяется:

В = ![]() (4)

(4)

где Вр - выручка от реализации продукции в отчетном периоде, руб.;

Д1 и Д2об - средняя длительность оборота в базисном и планируемом периоде, дни;

Дп - длительность расчетного периода, дни.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия».

Похожие работы

... средства в расчётах) оборотных средств меньше (10-15%). Структура оборотных средств хозяйства зависит от его специализации, времени года и других факторов. Особенностью оборотных средств в сельскохозяйственных предприятиях является постоянное возобновление части их в натуральной форме за счёт собственного производства (семена, корма, молодняк животных). Оборотные средства находятся в постоянном ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев