Теоретические основы изучения обеспеченности и эффективности использования оборотного капитала

Показатели оценки и пути повышения эффективности использования оборотных средств

Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия»

Анализ финансового состояния ООО «РОССИЯ»

Исследование обеспеченности предприятия ООО «РОССИЯ» оборотными средствами

Анализ состава и структуры оборотных активов

Разработка политики управления оборотным капиталом предприятия

Навигация

Анализ финансового состояния ООО «РОССИЯ»

Особенности управления оборотным капиталом на сельскохозяйственном предприятии

62687

знаков

7

таблиц

0

изображений

2.2 Анализ финансового состояния ООО «РОССИЯ»

Финансовое состояние предприятия (ФСП) — это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. [1, с. 23].

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке; производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т. п.

Основные задачи анализа финансовой устойчивости предприятия:

1. Своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек», изучение причин их образования.

2. Поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости.

3. Разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

4. Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния предприятия при разнообразных вариантах использования ресурсов.

В данном разделе работы проводится анализ финансового состояния предприятия ООО «РОССИЯ» за 2006-2008 гг. по типовой методике Е.С.Стояновой.

Расчеты и анализ показателей ликвидности, деловой активности, финансовой устойчивости и рентабельности ООО «РОССИЯ» представлены в таблицах 1, 2, 3.

Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ коэффициентов ликвидности приведён в таблице 1. Исходя из этого, можно охарактеризовать ликвидность ООО «РОССИЯ» как достаточную.

Таблица 1 - Расчет коэффициентов ликвидности за 2006-2008 гг.

| Показатель | Значение показателя | |||

| 2006 | 2007 | 2008 | Динамика | |

| Коэффициент текущей ликвидности | 14544/7500=1,9392 | 28544/1977=14,4 | 84166/19751=4,2 | +2,3 |

| Срочная ликвидность | 17/7500=0,00226 | 679/1977=0,343 | 222/19751=0,0112 | +0,00894 |

| Абсолютная ликвидность | 17/17834=0,0009532 | 679/12905=0,0526 | 222/22019=0,010 | +0,0090 |

| Чистый оборотный капитал | 14544/17834=0,8155 | 28544/12905=2,21 | 84166/22019=3,822 | +3,0069 |

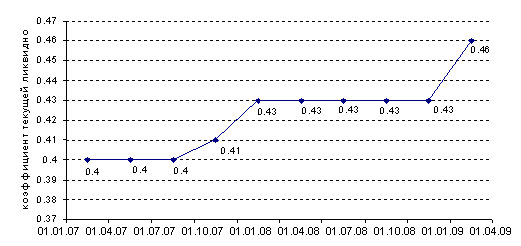

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности. Общих нормативов по данному показателю не существует, но поскольку просроченных обязательств у предприятия нет, а динамика – положительная, то можно считать значение показателя абсолютной ликвидности вполне удовлетворительным.Коэффициент срочной ликвидности (К2) показывает отношение наиболее ликвидной части оборотных средств к краткосрочным пассивам.

Коэффициент срочной ликвидности рассчитывается по формуле:

Коэффициент срочной ликвидности (К2) = (Денежные средства (Б.260) + Краткосрочные финансовые вложения (Б.250) + Налог на добавленную стоимость по приобретенным ценностям (Б. 220) + Краткосрочная дебиторская задолженность (Б.240) – Задолженность участников (учредителей) по взносам в уставный капитал (Б.244) + Прочие оборотные активы (Б.270)) / Краткосрочные пассивы (Краткосрочные займы и кредиты (Б.610) + Краткосрочная кредиторская задолженность (Б.620) + Задолженность участникам (учредителям) по выплате доходов (Б.630) + Прочие краткосрочные обязательства (Б.660)).

Для показателя срочной ликвидности обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «РОССИЯ» значение этого показателя недостаточное, т.е. в течение 3 месяцев предприятие могло погасить немногим больше 50% своей задолженности.

Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент ![]() 2. на исследуемом предприятии его величина выше нормативной и составляет 14,4 и 4,2 в 2007 и 2008 гг. соответственно. Т.е. в течение 12 месяцев ООО «РОССИЯ» сможет погасить полностью свою задолженность.

2. на исследуемом предприятии его величина выше нормативной и составляет 14,4 и 4,2 в 2007 и 2008 гг. соответственно. Т.е. в течение 12 месяцев ООО «РОССИЯ» сможет погасить полностью свою задолженность.

В целом предприятие может быть признано вполне платежеспособным, что подтверждает и наличие чистого оборотного капитала, т.е. в формировании оборотных активов предприятия принимает участие не только заемный, но и собственный капитал.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

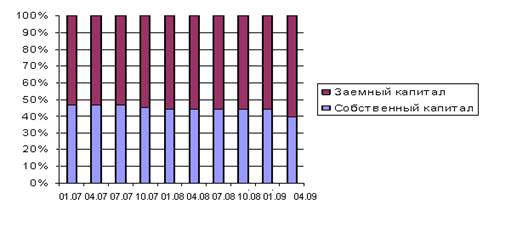

Поэтому проанализируем структуру источников предприятия и оценим степень финансовой устойчивости (табл. 2).

Таблица 2 .Расчет показателей финансовой устойчивости за 2006-2008гг.

| Коэффициент | Значение показателя | |||

| 2006 | 2007 | 2008 | Динамика | |

| Автономии | -73/24658= -0,003 | 24156/37061=0,651 | 75460/97489=0,774 | +0,771 |

| Финансовой зависимости | 24731/24658=1,003 | 12905/37061=0,348 | 22019/97489=0,226 | -0,776 |

| Финансового риска | -73/24731=-0,003 | 12905/24156=0,53 | 22019/75470=0,29 | +0,293 |

Коэффициент концентрации собственного капитала (финансовой автономии, независимости) — удельный вес собственного капитала в общей валюте нетто-баланса. Он характеризует, какая часть активов предприятия сформирована за счет собственных источников средств. В случае ООО «РОССИЯ» имущество предприятия было практически полностью сформировано за счет собственных средств в 2006-2007 гг., но и заемные средства предприятием использовались. В 2007 г. Предприятие пользуется только краткосрочными кредитами т.е. в 2007г. Все долгосрочные кредиты были погашены.

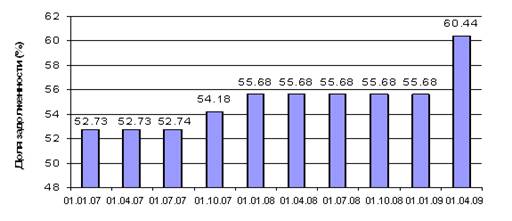

Коэффициент финансовой зависимости показывает возможность покрытия долгов собственным капиталом. В динамике данного коэффициента наблюдается динамика снижения уровня данного показателя – т.е. резкое снижение в 2007 г.

Коэффициент финансового риска — отношение заемного капитала к собственному и резервам. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «РОССИЯ» рост данного показателя в 2007 г., говорит о неустойчивом финансовом состоянии. Но в 2008 г. Значение снизилось почти в два раза – это говорит о том, что предприятие улучшило свою финансовую устойчивость.

В целом структура пассивов ООО «РОССИЯ» может быть признана вполне удовлетворительной только в 2007-2008 гг. Снижение кредиторской задолженности с одновременным увеличением оборотных активов говорит о наращивании мощностей предприятия. В данном случае руководству ООО «РОССИЯ» необходимо следовать избранной тактике.

Считаю, что в сегодняшних экономических условиях приобретение активов за счет заемных источников не является отрицательным фактов при соблюдении платежного графика.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Таблица 3 - Анализ показателей рентабельности за 2006-2008 гг.

| Коэффициент | Значение показателя | |||

| 2006 | 2007 | 2008 | Динамика | |

| Рент-ть продаж, % | -20440/ (-3732)=-5,4 | 24097/24146=1,122 | 36764/38696=0,95 | +6,35 |

| Рент-ть оборотного капитала | -20440/14544= -1,405 | 24097/28544=0,84 | 36764/84166=0,439 | +1,479 |

На протяжении всего исследуемого периода у предприятия финансовым результатом от основной деятельности была прибыль от продаж (за исключением 2006 года), в связи с этим показатели рентабельности продаж имеют положительное значение.

В целом в результате операционной и внереализационной деятельности в течение 2006-2008 гг. ООО «РОССИЯ» вышло на положительный результат финансово-хозяйственной деятельности – чистую прибыль и стоит отметить увеличениеие ее величины с - 3732 тыс. руб. в 2006 г. до 38696 тыс. руб. в 2008 г.

Стоит отметить высокую эффективность финансово-хозяйственной деятельности предприятия, что ведёт к улучшению финансовой устойчивости предприятия.

Похожие работы

... средства в расчётах) оборотных средств меньше (10-15%). Структура оборотных средств хозяйства зависит от его специализации, времени года и других факторов. Особенностью оборотных средств в сельскохозяйственных предприятиях является постоянное возобновление части их в натуральной форме за счёт собственного производства (семена, корма, молодняк животных). Оборотные средства находятся в постоянном ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев