Теоретические основы изучения обеспеченности и эффективности использования оборотного капитала

Показатели оценки и пути повышения эффективности использования оборотных средств

Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия»

Анализ финансового состояния ООО «РОССИЯ»

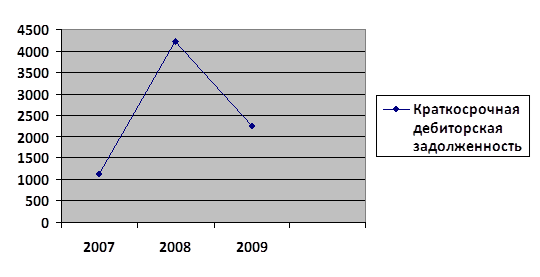

Исследование обеспеченности предприятия ООО «РОССИЯ» оборотными средствами

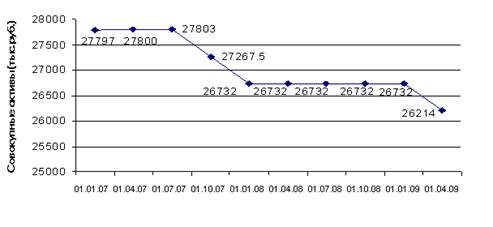

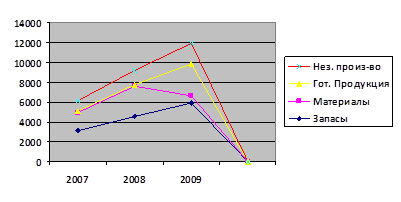

Анализ состава и структуры оборотных активов

Разработка политики управления оборотным капиталом предприятия

Навигация

Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия»

Особенности управления оборотным капиталом на сельскохозяйственном предприятии

62687

знаков

7

таблиц

0

изображений

2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия»

2.1 Организационно-экономическая характеристика предприятия

Колхоз «Россия» (с 2007 года ООО «Россия») организован в 1958 году на базе объединения шести мелких колхозов.

Землепользования хозяйства расположены в Алейско - Рубцовской степи в центральной части Новичихинского района в 250 км юго – западнее краевого центра города Барнаула.На территории расположены два населенных пункта: с. Новичиха и с. Мамонтово. Центральная усадьба расположена в с.Новичиха, расположенном в 45 км от ближайшей железнодорожной станции Поспелихи.

Территория хозяйства представляет собой слабо – волнистую равнину с общим уклоном на северо – запад.

Рек на территории хозяйства нет. Источниками водоснабжения для хозяйственных нужд служат искусственно созданные пруды.

Основное производственное направление хозяйства – зерновое. Всего сельскохозяйственных угодий в хозяйстве 10777 га. Основной товарной культурой является пшеница, она занимает 67% посевных площадей.

В ООО «Россия» есть еще одно производственное направление – животноводство. Общее поголовье КРС – 769 голов. В хозяйстве имеются кони.

Главными конкурентами хозяйства можно назвать ООО «Тернистый путь», ООО «Долговское».

Юридический адрес: 659730, Российская Федерация, Алтайский Край, Новичихинский район, с. Новичиха, ул. Первомайская 1.

В 2007 году хозяйство реорганизовано из колхоза «Россия» в ООО «Россия», у общества появляется учредитель. У общества с 2007 года новый устав.

Учредителем общества является Балаков Александр Анатольевич.

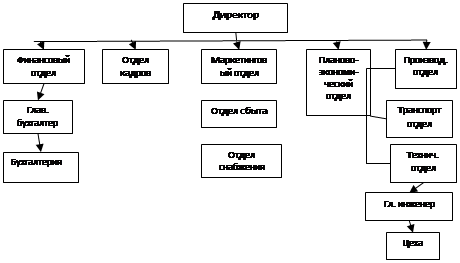

Нас интересует организационная структура предприятия. Выделяем финансовый блок:

Форма ведения бухгалтерского учета на предприятии журнально – ордерная.

Рассмотрим более подробно кто и какие функции управления финансами выполняет в части финансового блока:

1) Учредитель фактически не принимает участия в работе организации. Он утверждает годовые отчеты, бухгалтерские балансы, распределяет прибыли и убытки назначает и смещает директора.

2) Директор подотчетен Учредителю и им контролируется. Он должен выполнять весь комплекс мер по обеспечению нормального функционирования общества. В его обязанности входит:

- решение всех финансовых вопросов;

- выдача доверенностей, совершение сделок;

- издание приказов о назначении, увольнении, поощрении и т.д.

- рассмотрение и подпись финансовых документов;

Утверждение годовых отчетов, бухгалтерских балансов, распределение прибылей и убытков не входят в компетенцию директора. Это полномочия Учредителя общества (они оговорены в уставе). Директора назначает и смещает Учредитель.

3) В обязанности финансового менеджера (главного бухгалтера) входит:

- финансовый анализ и планирование;

- определение количества фондов, требующихся организации;

- принятие инвестиционных решений;

- выделение денежных средств на определенное недвижимое имущество (имущество, находящееся в собственности организации). Главный бухгалтер принимает решения в отношении состава и типа приобретаемого имущества, а также по вопросам модификации или замены имущества, особенно когда имущество неэкономично или устарело;

- принятие решений по финансированию и структуре капитала (получение ссуд на благоприятных условиях, т. е. по пониженной процентной ставке или с очень небольшими ограничениями);

- управление финансовыми ресурсами;

-управление наличными денежными средствами, дебиторской задолженностью и товарно-материальными запасами с целью получения большей прибыли без неоправданных рисков;

- определение политики бухгалтерского учета, подготовка бухгалтерской отчетности, внутренняя ревизия, система и порядок учета и др.;

- защита имущества (страхование, установление надежного внутреннего контроля);

- определение налоговой политики и методики, подготовка налоговой отчетности, планирование налога;

- поддержание связей с инвесторами;

- проведение консультаций с другими руководителями подразделений организации и разработка для них рекомендаций по вопросам организационной политики, торговых и финансовых операций, целей и эффективности.

4) Главный экономист отвечает за всю экономику производства.

5) Бухгалтер расчетной группы делает расчеты по заработной плате, расчеты с организациями – посредниками и т.д.

6) Бухгалтер материальной группы отвечает за все материальные отчеты, проверку счета №10 .

7) Бухгалтер животноводства прорабатывает всю документацию по животноводству, проверяет отчеты главного зоотехника, делает отчеты №11,01,9.

8) Кассир выполняет все кассовые расчеты, приходные, расходные кассовые ордера, выдает заработную плату.

Все бухгалтера сдают отчеты главному бухгалтеру для рассмотрения и проверки. Главный бухгалтер рассматривает, утверждает, передает на рассмотрение директору (за исключением годовых отчетов и балансов – их рассматривает и утверждает Учредитель). И, в последнюю очередь главный бухгалтер делает годовой отчет, копию которого отправляет в Управление Сельского Хозяйства.

Еще одна функция, которую выполняет административно – управленческий персонал – это соответствие фактического уровня образования работника занимаемой должности. Ведь существенной предпосылкой роста производительности труда и эффективности производства является стабильность состава кадров.

Похожие работы

... средства в расчётах) оборотных средств меньше (10-15%). Структура оборотных средств хозяйства зависит от его специализации, времени года и других факторов. Особенностью оборотных средств в сельскохозяйственных предприятиях является постоянное возобновление части их в натуральной форме за счёт собственного производства (семена, корма, молодняк животных). Оборотные средства находятся в постоянном ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев