ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

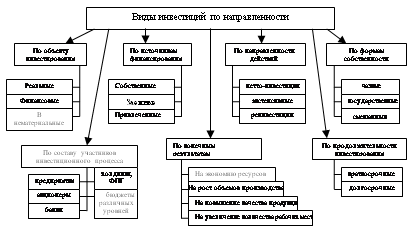

Економічна ефективність інвестицій

Особливості інвестування промисловості

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Експрес-аналіз фінансової звітності підприємства

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Аналіз ліквідності та фінансової стійкості підприємства

МЕТОДИЧНІ ПІДХОДИ ДО ВИБОРУ ОБ’ЄКТІВ ІНВЕСТУВАННЯ ДЛЯ ТОВ «ХАРТЕП»

Рекомендації щодо інвестування коштів на банківський депозит

Методичний підхід до оцінки ефективності інвестування коштів

ОХОРОНА ПРАЦІ НА ТОВ «ХАРТЕП»

Техніка безпеки

Навигация

Рекомендації щодо інвестування коштів на банківський депозит

Организация и анализ инвестиционной деятельности предприятия

215687

знаков

26

таблиц

7

изображений

3.2 Рекомендації щодо інвестування коштів на банківський депозит

Підприємства постійно стикаються з необхідністю інвестицій, тобто із вкладенням фінансових коштів у різні програми та окремі заходи (проекти) з метою організації нових, підтримки та розвитку діючих виробництв (виробничих потужностей), технічної підготовки виробництва, отримання прибутку та інших кінцевих результатів, наприклад природоохоронних, соціальних та ін.

Це можуть бути цільові банківські вклади, цінні папери, фінансові вкладення в технології, машини й устаткування, ліцензії, майнові права, інтелектуальні цінності.

Для прийняття рішення про вкладення коштів у проект чи банк, необхідно глибоко проаналізувати всі можливі варіанти. Можливим варіантом інвестування коштів є вкладення їх в банк на депозит. Проведення депозитних операцій підприємствами України регулюється Правилами здіснення депозитних операцій для банківських депозитів.

Депозит – сума грошей, поміщена вкладником в банк на певний або невизначений термін. Банк пускає ці гроші в оборот, а в обмін виплачує вкладникові відсотки. Депозит є боргом банку перед вкладником, тобто, підлягає поверненню [12].

У періоди нормального розвитку економіки банківський вклад є однією з найменш вигідних і найменш ризикованих форм вкладення грошей і може служити в якості мінімального орієнтиру в розрахунках.

Розрізняють [12]:

Депозит до запитання – депозит без зазначення строку зберігання, який повертається на першу вимогу вкладника. Зазвичай по ощадним вкладами нараховуються відсотки за ставками нижче відповідних для строкових депозитів. Депозитом до запитання можуть за угодою з банком або за законами окремих держав бути кошти на Чековий рахунок у банку.

Строковий депозит – депозит під відсотки, внесений на певний термін і вилучати повністю після закінчення обумовленого терміну. Строкові депозити менш ліквідні, ніж ощадні вклади до запитання, але приносять більш високий відсоток доходу.

Також можливі різні конструкції вкладу: депозит з можливістю поповнення, часткового вилучення. Звичайна закономірність: чим більше термін вкладу, тим вище його прибутковість. При розміщенні великих сум рекомендується розбивати їх на кілька депозитів – у разі необхідності можна буде вилучити лише частину коштів, зберігши прибутковість по іншим, однак при цьому банк може запропонувати менший дохід.

Перевагами депозиту є:

надійність збереження коштів;

зручність;

мінімізація ризиків вкладення.

Але великим недоліком являється вплив інфляції на кошти, що знаходяться на депозитному вкладі.

Не всі банки займаються депозитними вкладами для юридичних осіб. Але, як правило, відсоткова ставка для юридичних осіб більша, ніж для фізичних.

Вклади коштів юридичних осіб на депозитний рахунок оформлюються комерційним банком шляхом відкриття термінового депозитного рахунку з укладенням договору банківського вкладу або видачі депозитного вкладу.

По договору банківського депозиту (вкладу) комерційний банк, який прийняв кошти від вкладника або кошти, що надійшли на рахунок вкладника з іншого боку, зобов’язується сплатити вкладнику суму депозиту (вкладу) та нараховані відсотки на умовах і в порядку, передбаченому договором.

Проведення короткострокового фінансового інвестування повинно базуватися на наступних принципах [41]:

1) принцип обґрунтованості, який передбачає прийняття рішень щодо доцільності та напрямів короткострокового фінансового інвестування на основі проведення моніторингу ринку цінних паперів та варіантів вкладення коштів на депозитні рахунки;

2) принцип диверсифікації вкладень – вкладення тимчасово - вільних коштів у різні види паперів з метою мінімізації інвестиційних ризиків;

3) принцип професійного підходу, який передбачає наявність в штаті спеціаліста відповідного профілю або використання послуг посередників. Незважаючи на певні додаткові витрати тільки такий підхід дозволить не втратити, а примножити кошти підприємств в процесі фінансування.

Якщо підприємство вкладе зайві кошти на депозитний рахунок на один рік, то воно буде одержувати дохід тільки з суми початкових інвестицій. Вкладений капітал та нарощені проценти воно отримає в кінці року.

Майбутню вартість грошових коштів можна розрахувати за такою формулою [41]:

FV = PV*(1+r*n), (3.1)

де FV – майбутня вартість грошових коштів;

PV – початкова сума грошових коштів, вкладених у банк;

r – ставка відсотку;

n – кількість періодів.

Величину процентів, отриманих інвестором можна розрахувати за формулою [41]:

І = FV – PV (3.2)

Визначимо суму коштів, яка може бути інвестована ТОВ «Хартеп» на банківський депозит виходячи з наступного.

На кінець 2008 року ТОВ «Хартеп» має нерозподілений прибуток у розмірі 442,26 тис. грн., та велику дебіторську заборгованість – 735,84 тис. грн. Пропонується зменшити дебіторську заборгованість на 30% – ті замовники, які погодилися на миттєву оплату.

Пропонується частину нерозподіленого прибутку (60%), та частину дебіторської заборгованості вкласти на банківський депозитний рахунок – 824,67 тис. грн.

Розглянемо декілька варіантів вкладення грошових коштів підприємства на банківський депозитний рахунок (табл. 3.1) [54].

Інвестування коштів у всі банки відбувається на таких умовах:

1) виплата процентів відбувається у кінці року;

2) капіталізації процентів немає;

3) можливості поповнення вкладу немає;

4) можливості дострокового зняття частини вкладу без штрафних санкцій немає.

Таблиця 3.1

Варіанти вкладення грошових коштів на банківський депозитний рахунок

| Назва банку | Початкова сума, тис. грн. | Кількість років | Процентна ставка | Майбутня вартість грошових коштів, тис. грн. | Величина процентів отриманих інвестором, тис. грн. |

| «Дельта Банк» | 824,67 | 1 | 20,00 | 17318,07 | 16493,40 |

| «Діамантбанк» | 824,67 | 1 | 16,00 | 14019,39 | 13194,72 |

| «Кредит-Днепр КФ» | 824,67 | 1 | 22,00 | 18967,41 | 18142,74 |

| «Крещатик» | 824,67 | 1 | 21,10 | 18225,21 | 17400,54 |

| «Первый Инвестиционный банк» | 824,67 | 1 | 19,50 | 16905,74 | 16081,07 |

| «Укргазбанк» | 824,67 | 1 | 27,50 | 23503,10 | 22678,43 |

| «Экспобанк» | 824,67 | 1 | 20,15 | 17441,77 | 16617,10 |

З табл. 3.1 видно, що процентна ставка коливається від 16% на рік у «Діамант банк» і до 27,5% в «Укргазбанку». Середня процентна ставка по представленим банкам складає 20,89%.

Майбутня вартість грошових коштів, в залежності від вибраного банку може скласти 14019,39 тис. грн. (при процентній ставці 16%) або 23503,10 тис. грн. (при процентній ставці 27,5%). В результаті інвестування коштів у один із представлених банків ТОВ «Хатреп» може отримати від 13194,72 тис. грн. до 22678,43 тис. грн.

Найменші процентні ставки по депозиту мають наступні банки: «Діамантбанк», «Дельта банк», «Єкспобанк». Ставку, яка наближена до середньої має банк «Хрещатик». Ставки банків, які перевищують середнє значення по депозиту мають: «Кредит-Днепр КФ», «Крещатик», «Укргазбанк».

Найбільш вигідним варіантом вкладення грошових коштів на один рік є «Укргазбанк». Підприємство по закінченні року може отримати в «Укргазбанку» 22678,43 тис. грн. При виборі банку необхідно враховувати не тільки процентні ставки, а і репутацію та термін існування банку, його надійність.

Розрахуємо, яку суму грошових коштів отримає підприємство, якщо нарахування відсотків буде відбуватися щомісячно за формулою [41]:

FV = PV*(1+r/n)n*m, (3.3)

де FV – майбутня вартість грошових коштів;

PV – початкова сума грошових коштів, вкладених у банк;

r – ставка відсотку;

n – кількість періодів,

m – кількість нарахувань за рік.

Вкладення коштів у всі банки на депозитний рахунок відбувається на таких умовах:

1) виплата процентів відбувається щомісячно;

2) капіталізації процентів немає;

3) можливості поповнення вкладу немає;

4) можливості дострокового зняття частини вкладу без штрафних санкцій немає.

Варіанти вкладення грошових коштів підприємства на депозитний рахунок при нарахуванні відсотків щомісячно представлені в табл. 3.2.

Таблиця 3.2

Варіанти вкладення грошових коштів на банківський депозитний рахунок

| Назва банку | Початкова сума, тис. грн. | Кількість років | Процентна ставка | Кількість нарахувань | Майбутня вартість грошових коштів, тис. грн. | Величина процентів отриманих інвестором тис. грн. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| «Дельта Банк» | 824,67 | 1 | 19,00 | 12 | 995,75 | 171,08 |

| Діамант банк | 824,67 | 1 | 16,00 | 12 | 966,74 | 142,07 |

| «Кредит-Днепр КФ» | 824,67 | 1 | 22,00 | 12 | 1025,56 | 200,89 |

| «Креща- тик» | 824,67 | 1 | 14,00 | 12 | 947,83 | 123,16 |

| «Первий Инвестиционный банк» | 824,67 | 1 | 18,50 | 12 | 990,86 | 166,19 |

| «Укргаз- банк» | 824,67 | 1 | 29,00 | 12 | 1098,32 | 273,65 |

| «Экспо- банк» | 824,67 | 1 | 20,00 | 12 | 1005,60 | 180,93 |

З розрахунків, представлених у табл. 3.2 видно, що ТОВ «Хартеп» протягом року може отримати найбільшу суму коштів від «Укргазбанку», яка складе 273,65 тис. грн.

Процентна ставка не відображає реальної ефективності вкладення грошових коштів, тому вона не може бути використана для співставлення. Порівняти ефективність вкладень можна за допомогою ефективної ставки, яка визначає відносний дохід, який одержує власник капіталу, у даному випадку – підприємство, за рік у цілому.

Ефективна ставка розраховується за такими формулами [41]:

1) з нарахуванням процентів один раз на рік :

rэ =[(1+r*n) -1]*100%;(3.4)

2) при нарахуванні процентів щомісячно :

rэ =[(1+r/n)n*m -1]*100%. (3.5)

Значення ефективної ставки для всіх банків представлено у табл. 3.3.

На основі розрахункових даних, представлених в табл. 3.3 можна зробити висновок, що найбільш ефективним є вкладення коштів в «Укргазбанк». Ефективна ставка у цього банку найбільша у обох випадках: і при сплаті процентів у кінці року – 27,5%, і щомісячно – 33,18%.

Таблиця 3.3 Значення ефективної ставки при вкладенні грошових коштів підприємства на банківський депозитний рахунок

| Банк | Ефективна ставка при нарахування процентів | |

| в кінці року | щомісячно | |

| «Дельта Банк» | 20,00 | 20,75 |

| «Діамант банк» | 16,00 | 17,23 |

| «Кредит-Днепр КФ» | 22,00 | 24,36 |

| «Хрещатик» | 21,10 | 14,93 |

| «Первый Инвестиционный банк» | 19,50 | 20,15 |

| «Укргазбанк» | 27,50 | 33,18 |

| «Экспобанк» | 20,10 | 21,94 |

На другому місці знаходиться «Кредит-Днепр КФ». При вкладенні коштів у цей банк початкова сума збільшиться на 22% при їх нарахуванні у кінці року і на 24,36% при щомісячній сплаті процентів.

Для ефективного використання грошових коштів вони не повинні просто знаходитися на рахунку підприємства, а їх необхідно постійно інвестувати або вкладати у банк. Підприємство повинно постійно проводити аналіз ринку та шукати найбільш прибуткові варіанти вкладання коштів.

Похожие работы

... учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. 2. Модель формирования оптимального портфеля инвестиций предприятия. Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

0 комментариев