ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Економічна ефективність інвестицій

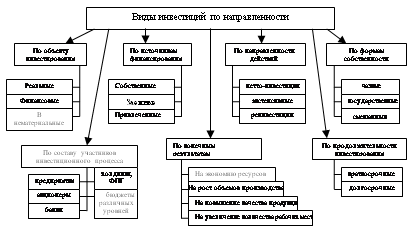

Особливості інвестування промисловості

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Експрес-аналіз фінансової звітності підприємства

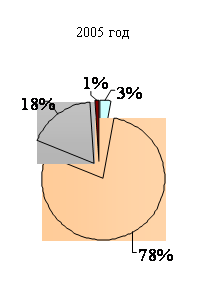

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Аналіз ліквідності та фінансової стійкості підприємства

МЕТОДИЧНІ ПІДХОДИ ДО ВИБОРУ ОБ’ЄКТІВ ІНВЕСТУВАННЯ ДЛЯ ТОВ «ХАРТЕП»

Рекомендації щодо інвестування коштів на банківський депозит

Методичний підхід до оцінки ефективності інвестування коштів

ОХОРОНА ПРАЦІ НА ТОВ «ХАРТЕП»

Техніка безпеки

Навигация

Експрес-аналіз фінансової звітності підприємства

Организация и анализ инвестиционной деятельности предприятия

215687

знаков

26

таблиц

7

изображений

2.2. Експрес-аналіз фінансової звітності підприємства

Стійкість фінансового становища організації в значній мірі залежить від доцільності і правильності вкладення фінансових ресурсів в активи. Активи динамічні по своїй природі. У процесі функціонування організації величина активів і їхня структура перетерплюють постійні зміни. Найбільш загальне представлення про якісні зміни, що мали місце, у структурі засобів і їхніх джерел, а також динаміці цих змін можна одержати за допомогою вертикального і горизонтального аналізу даних бухгалтерської звітності.

Вертикальний аналіз. В основі вертикального аналізу лежить представлення бухгалтерської звітності у виді відносних величин, що характеризують структуру узагальнюючих підсумкових показників. Обов’язковим елементом аналізу служать динамічні ряди цих величин, що дозволяє відслідковувати і прогнозувати структурні зрушення в складі господарських засобів і джерел їхнього покриття.

Можна виділити дві основні риси, що обумовлюють необхідність і доцільність проведення вертикального аналізу:

перехід до відносних показників дозволяє проводити міжгосподарські порівняння економічного потенціалу і результатів діяльності організацій, що розрізняються по величині використовуваних ресурсів і інших об’ємних показників;

відносні показники деякою мірою згладжують негативний вплив інфляційних процесів, що можуть істотно спотворювати абсолютні показники фінансової звітності і тим самим затрудняти їхнє зіставлення в динаміку.

Вертикальному аналізові можна піддавати або вихідну звітність, або модифіковану звітність (з укрупненою або трансформованою номенклатурою статей)

Як позитивну тенденцію варто розглядати скорочення питомої ваги дебіторської заборгованості в активі балансу. У структурі джерел засобів позитивною тенденцією є збільшення частки власного капіталу.

Горизонтальний аналіз звітності дозволяє виявити тенденції зміни окремих статей або їхніх груп, що входять до складу бухгалтерської звітності. Даний вид аналізу полягає в побудові однієї або декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами росту (зниження)

У ході аналізу необхідно зіставити дані по валюті балансу на початок і кінець звітного періоду. При цьому зменшення (в абсолютному вираженні) валюти балансу за звітний період свідчить про скорочення організацією господарського обороту, що може спричинити її неплатоспроможність. Установлення факту згортання господарської діяльності вимагає ретельного аналізу його причин (скорочення платоспроможного попиту на товари, роботи і послуги даної організації, обмеження доступу на ринки необхідної сировини, матеріалів і напівфабрикатів, поступове включення в активний господарський оборот дочірніх організацій за рахунок материнської компанії і т.д.).

Аналізуючи збільшення валюти балансу за звітний період, необхідно враховувати вплив переоцінки основних засобів, незакінченого будівництва і невстановленого устаткування, коли збільшення їхньої вартості не позв’язано з розвитком виробничої діяльності. Найбільш складно врахувати вплив інфляційних процесів, однак без цього важко зробити однозначний висновок про те, чи є збільшення валюти балансу наслідком тільки лише подорожчання готової продукції під впливом росту цін на сировину і матеріали, або воно вказує і на розширення господарської діяльності організації. При наявності стійкої бази розширення господарського обороту організації, причини її неплатоспроможності варто шукати в нераціональності проведеної кредитно-фінансової політики, включаючи і використання одержуваного прибутку, у помилках при визначенні цінової стратегії і т.д.

При дослідженні структури короткострокових зобов’язань організації аналізуються їхній склад і тенденції зміни короткострокових зобов’язань.

Виявлена тенденція до збільшення частки позикових засобів у джерелах утворення активів організації, з одного боку, свідчить про посилення фінансової нестійкості організації і підвищення ступеня її фінансових ризиків, а з іншого, – про активний перерозподіл (в умовах інфляції і невиконання в термін фінансових зобов'язань) доходів від кредиторів до організації-боржника.

При наявності інформації про конкретних кредиторів організації і терміни виконання зобов’язань перед ними доцільно скласти їхній перелік із указівкою повної назви, юридичної адреси, термінів і сум платежів і частки даного кредиту в загальній сумі заборгованості організації. Особливу увагу варто приділити наявності (і можливому ростові) простроченої заборгованості організації перед бюджетом, по позабюджетним платежам.

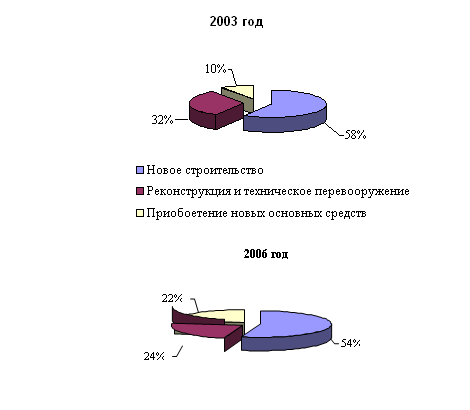

При аналізі внеоборотніх активів організації, зважаючи на те, що питома вага основних засобів може змінюватися унаслідок впливу зовнішніх факторів, наприклад, порядок їхнього обліку, при якому відбувається запізніла корекція вартості основних засобів в умовах інфляції, у той час як ціни на сировину, матеріали, готову продукцію можуть рости досить високими темпами, необхідно звернути особливу увагу на зміну абсолютних показників за звітний період, а також рух основних коштів (вибуття, запровадження в дію нових основних засобів).

Наявність у складі активів організації нематеріальних активів побічно характеризує обрану організацією стратегію як інноваційну, тому що вона вкладає кошти в патенти, ліцензії, іншу інтелектуальну власність, хоча подібні вкладення вимагають додаткової (поза рамками даного аналізу) оцінки їхньої економічної ефективності.

Велика увага при дослідженні тенденцій зміни структури оборотних коштів організації варто приділити аналізові коштів, розрахунків з дебіторами, короткострокових фінансових вкладень і інших оборотних активів.

Високі темпи дебіторської заборгованості по розрахунках з покупцями і замовниками, по векселям отриманим можуть свідчити про те, що дана організація активно використовує стратегію товарних позичок для споживачів своєї продукції. Кредитуючи їх, організація фактично ділиться з ними частиною свого доходу. У той же час, у тому випадку, коли платежі організації затримуються, вона змушена брати кредити для забезпечення своєї господарської діяльності, збільшуючи власну кредиторську заборгованість.

Для більш глибокого аналізу дебіторської заборгованості організації необхідно додатково запросити розшифровку з указівкою зведень про кожного дебітора, сум дебіторської заборгованості і термінах її погашення. При цьому основною задачею наступного аналізу дебіторської заборгованості є оцінка її ліквідності, тобто оцінка зворотності боргів організації.

Оскільки грошові кошти і короткострокові фінансові вкладення є найбільш легкореалізованими активами, то збільшення їхньої частки могло б розглядатися як позитивна тенденція.

Однак в існуючих умовах для того, щоб зробити однозначні висновки, необхідно, по-перше оцінити ліквідність короткострокових цінних паперів, що знаходяться в портфелі даної організації і, по-друге, оцінити швидкість обороту коштів, зіставивши її з темпами інфляції, для чого потрібно додатково запитувана інформація.

При проведенні аналізу фінансового стану організації використовується система аналітичних коефіцієнтів оцінки фінансово-господарської діяльності комерційної організації. Оскільки кількість показників велика, їх доцільно згрупувати в кілька груп.

Показники оцінки майнового положення:

1. Сума господарських засобів, що знаходиться в розпорядженні організації. Цей показник дає узагальнену вартісну оцінку активів, що числяться на балансі організації. Це облікова оцінка, що не збігається із сумарною ринковою оцінкою активів організації. Ріст цього показника свідчить про нарощування майнового потенціалу організації.

2. Частка активної частини основних засобів. Відповідно до Положення про порядок нарахування амортизації (зносу) на повне відновлення по основних фондах у народному господарстві під активною частиною основних засобів розуміють машини, устаткування і транспортні засоби. Ріст цього показника в динаміку, звичайно, розцінюється як сприятлива тенденція.

3. Коефіцієнт зносу основних засобів. Показник характеризує частку вартості основних засобів, що залишається до списання на витрати в наступних періодах. Звичайно використовується в аналізі як характеристика стану основних засобів. Доповненням цього показника до 100% (або одиниці) є коефіцієнт придатності.

Похожие работы

... учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. 2. Модель формирования оптимального портфеля инвестиций предприятия. Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

0 комментариев