ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Економічна ефективність інвестицій

Особливості інвестування промисловості

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Експрес-аналіз фінансової звітності підприємства

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Аналіз ліквідності та фінансової стійкості підприємства

МЕТОДИЧНІ ПІДХОДИ ДО ВИБОРУ ОБ’ЄКТІВ ІНВЕСТУВАННЯ ДЛЯ ТОВ «ХАРТЕП»

Рекомендації щодо інвестування коштів на банківський депозит

Методичний підхід до оцінки ефективності інвестування коштів

ОХОРОНА ПРАЦІ НА ТОВ «ХАРТЕП»

Техніка безпеки

Навигация

Методичний підхід до оцінки ефективності інвестування коштів

Организация и анализ инвестиционной деятельности предприятия

215687

знаков

26

таблиц

7

изображений

3.3. Методичний підхід до оцінки ефективності інвестування коштів

Значення економічного аналізу для планування та здійснення інвестіціонной діяльності важко переоцінити. При цьому особливу важливість має попередній аналіз, який проводиться на стадії розробки інвестиційних проектів і сприяє прийняттю розумних і обгрунтованих управлінських рішень.

Ступінь відповідальності за прийняття інвестиційного проекту в рамках того чи іншого напрямку різна. Нерідко рішення повинні прийматися в умовах, коли є ряд альтернативних або взаємно незалежних проектів. У цьому випадку необхідно зробити вибір одного або декількох проектів, спираючись на якісь критерії. Очевидно, що таких критеріїв може бути декілька, а ймовірність того, що якийсь один проект буде краще інших за всіма критеріями, як правило, значно менше одиниці.

Головним напрямком попереднього аналізу є визначення показників можливої економічної ефективності інвестицій, тобто віддачі від капітальних вкладень, які передбачені за проектом. Як правило, у розрахунках приймається до уваги тимчасові аспект вартості грошей.

ТОВ «Хартеп» має багаторічний досвід роботи та являється багато профільним підприємством. Співпрацює з підприємствами України, Росії, Казахстану. Для підтримання свого авторитету та підвищення прибутку необхідно інвестувати кошти у власний розвиток – у виробничу діяльність.

Пропонується наступний проект – введення у виробництво оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління.

Проект представляє собою комплекс взаємопов’язаних робіт, здійснення яких забезпечує досягнення поставлених цілей проекту в рамках складеного розкладу та виділеного бюджету, а також виконання інших умов.

Введення у виробництво оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління дозволить проводити більш точне тестування та обробку програмного забезпечення, що розробляється спеціалістами на підприємстві. Технічні характеристики комплектуючих комплексу знаходяться на високому рівні, що говорить про його якість. Окрім того, встановлення такого комплексу у замовників забезпечить безконтактне обслуговування. Тобто, тестування, розробка програмного забезпечення, налагодження можна буде здійснювати на ТОВ «Хартеп», не виїжджаючи до замовника, що значно скоротить витрати на відрядження.

Планується, що споживачами стануть 85% вже існуючих замовників, таких як «Укрзалізниця», ГІВЦ НЕК «Укренерго» та всі її підрозділи (АК «Харківобленерго», АТ «Кировоградобленерго» та інші), Київський та Харківський метрополітен, Павлоградський хімічний завод та інші. Також очікується залучення нових.

Загальна вартість одного оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління з урахуванням комплектуючих приведені у табл. 3.4.

Таблиця 3.4 Комплектуючі оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління

| № | Найменування ТМЦ | Од. | Сума без ПДВ | Сума з ПДВ |

| 1 | EB 6842.900 Шкаф підлоговий | шт. | 474,95 | 569,94 |

| 2 | SA.0044.412 Блок на 4 вентилятори | шт. | 31,98 | 38,38 |

| 3 | SA 8005.000 Полка висувна для клавіатури L=800 | шт. | 21,88 | 26,26 |

| 4 | 322 000 133 Блок 3-х конт. Розеток на 9 гнізд | шт. | 42,08 | 50,50 |

| 5 | EB 6011201 Плінтус 600*800*100 | шт. | 37,03 | 44,44 |

| 6 | Компл. 19’’кріпл. 100 елем. | шт. | 3,08 | 3,69 |

| 7 | SA 0052.030 Поличка стаціонарна L=300 | шт. | 61,10 | 73,32 |

| 8 | KVMW-H8 Коммутатор (Монітор, клавіатура, коммутатор) | шт. | 961,46 | 1153,75 |

| 9 | HP930S-RM LCD | шт. | 397,69 | 477,23 |

| 10 | Апаратно-прогр. Комплекс | шт. | 16971,94 | 20366,33 |

| 11 | ПО Windows Svr Std 2003 R2a Engl. | шт. | 490,00 | 588,00 |

| Разом | 19493,21 | 23391,85 |

Структура собівартості одного оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління з урахуванням його комплектуючих приведена у табл. 3.5.

Таблиця 3.5

Структура собівартості оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління

| Стаття калькуляції | Сума | Питома вага |

| Амортизація та зміст ОЗ та ін. НМА | 4469,95 | 6,00 |

| Допоміжні сировина та матеріали | 538,70 | 0,72 |

| Додаткова заробітна плата | 2552,55 | 3,43 |

| Загальновиробничі затрати | 8116,58 | 10,90 |

| Основна заробітна плата | 14461,77 | 19,42 |

| Відрахування на соцстрахування та пенс. забезп. | 5061,62 | 6,80 |

| Покупні комплектуючі та полуфабрикати | 21298,66 | 28,59 |

| Полуфабрикати власного виробництва | 212,75 | 0,29 |

| Субпідряд | 16222,74 | 21,78 |

| Транспортні расході | 190,52 | 0,26 |

| Послуги сторонніх організацій | 1360,82 | 1,83 |

| Разом | 74486,65 | 100,00 |

Собівартість оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління складає 74486,65 грн. Планова рентабельність складає 17%. Тому ціна одного оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління складає: 74486,68*1,17 = 87149,38 грн.

Прогнозні грошові надходження підприємства за 4 роки експлуатації комплектуючого оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління складають: 1-й рік – 348597,52 грн., 2-й рік – 435746,90 грн., 3-й рік – 522896,28 грн., 4-й рік – 610045,66 грн. Дисконтна ставка 13%. Стартові інвестиції 1000 тис. грн. Планується наступна кількість поставених комплексів: 1-й рік – 4 шт., 2-й рік – 5 шт., 3-й рік – 6 шт., 4-й рік – 7 шт.

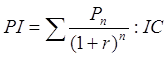

Розрахуємо чистий приведений ефект за наступною формулою [37]:

(3.6)

(3.6)

де Pn– щорічні грошові надходження на протязі n років;

r – дисконтна ставка;

IC – стартові інвестиції;

n – термін реалізації проекту.

Даний показник відображає різницю між дисконтованими величинами надходжень та інвестицій за проектом.

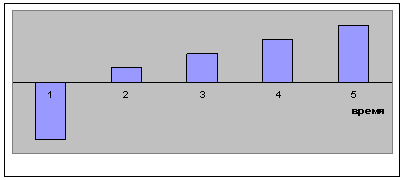

Визначимо рівень доходності інвестицій за формулою [37]:

(3.7)

(3.7)

де Pn– щорічні грошові надходження на протязі n років;

r – дисконтна ставка;

IC – стартові інвестиції;

n – термін реалізації проекту.

При значенні більше одиниці проект прибутковий, тому його треба приймати.

Визначимо термін окупності інвестицій. Термін окупності інвестицій – це тривалість часу, протягом якого не дисконтовані прогнозні надходження грошових коштів перевищують не дисконтовану суму інвестицій, тобто це число років, необхідних для відшкодування інвестицій. Показник терміну окупності інвестицій можна визначити за такою формулою [37]:

(3.8)

(3.8)

де IC – стартові інвестиції;

![]() - середньорічна сума грошового потоку, який визначається за формулою:

- середньорічна сума грошового потоку, який визначається за формулою:

![]() (3.9)

(3.9)

де Pn– щорічні грошові надходження на протязі n років;

n – термін реалізації проекту.

Метод визначення внутрішньої норми прибутковості (IRR) - тобто ставки дисконту, використання якої забезпечив би рівність поточної вартості очікуваних грошових відпливів і грошових притоків. Показник внутрішньої норми доходності – IRR характеризує максимально допустимий відносний рівень витрат, які мають місце при реалізації інвестиційного проекту.

Практичне застосування цього методу зводиться до того, що в процесі аналізу вибирається два значення ставки дисконту r1 < r2 таким чином, щоб в інтервалі (r1, r2 ) функція ![]() змінювала своє значення з «+» на «-» або навпаки. Таким чином, використовують таку формулу [37]:

змінювала своє значення з «+» на «-» або навпаки. Таким чином, використовують таку формулу [37]:

![]() (3.10)

(3.10)

де IRR – це верхня межа процентної ставки, за якою фірма може окупити вкладені кошти в проект;

r1 – значення табульованного коефіцієнта дисконтування, що мінімізіує позитивне значення показника NPV, тобто f(r1)=minr{f(r)>0};

r2 – значення табульованного коефіцієнта дисконтування, що максиміує негативне значення показника NPV, тобто f(r2)=maxr{f(r)<0}.

Необхідно враховувати вплив інфляції на оцінку інвестицій. При зростанні інфляції, реальна вартість очікуваних грошових потоків падає. Якщо інвестор не врахує ризик інфляції, то NPV можуть бути штучно завищені.

Для визначення оцінки ефективності проекту з урахуванням інфляції необхідно:

або скорегувати грошові потоки на середньорічний індекс інфляції, а потім на ставку дисконту;

або визначити ставку дисконту, яка б враховувала індекс інфляції (див. формула 3.11 [37]), і потім скорегувати грошові потоки за новою ставкою, яка враховує індекс інфляції.

![]() (3.11)

(3.11)

де ri – ставка дисконту (коефіцієнт) з урахуванням інфляції;

r – дисконтна ставка;

i – середньорічний індекс інфляції (коефіцієнт).

Результат розрахунку вище наведених показників представлені у табл. 3.6.

Таблиця 3.6

Показники ефективності інвестиційного проекту

| Показник | Значення |

| Чистий приведений дохід, грн. | 386292,90 |

| Індекс рентабельності інвестицій | 1,39 |

| Термін окупності інвестицій, рік | 2,08 |

| Внутрішня норма дохідності, % | 28,78 |

| Ставка дисконту з урахуванням індексу інфляйії | 1,54 |

Метод розрахунку чистого приведеного доходу (NPV) дозволяє проаналізувати інвестиції, що базується на визначенні величини, отриманої шляхом дисконтування різниці між річними відтоку і притоками реальних грошей, які накопичуються протягом усього життя проекту.

Якщо NPV> 0 – проект слід приймати до реалізації;

Якщо NPV <0 – проект слід відхилити, так як він збитковий;

Якщо NPV = 0 – проект не прибутковий і не збитковий (ситуація невизначеності).

У нашому випадку NPV> 0, тобто проект слід прийняти.

Метод визначення індексу рентабельності інвестицій (PI), є продовженням попереднього. Однак, на відміну від показника NPV, показник PI – це відносна величина, що характеризує рівень прибутковості інвестицій.

Якщо PI> 1 – то проект прибутковий, його варто прийняти;

Якщо PI <1 – проект збитковий, його варто відхилити;

PI = 1 – дохідність інвестицій точно відповідає нормативу рентабельності (проект не прибутковий і не збитковий).

У нашому випадку PI> 1, тобто проект слід прийняти.

До методів, в яких процес дисконтування може не використовуватися відносять метод визначення строку окупності інвестицій (PP). Кількість років, необхідних для відшкодування інвестицій в даному випадку складає 2 роки та 1 місяць.

Зміст розрахунку внутрішньої норми дохідності при аналізі ефективності плануємих інвестицій полягає в наступному: IRR показує максимально допустимий відносний рівень витрат, які можуть бути асоційовані з даним проектом. При ставці 29 % чистий приведений дохід буде негативним. Ставка дисконту, при якій проект буде нульовим, тобто матиме місце рівність поточної вартості очікуваних грошових відпливів і грошових притоків – 28,78 %.

Проводені розрахунки дають зробити висновок про доцільність запропонованого проекту. Введення у виробництво оперативно-інформаційного комплексу автоматизованої системи диспетчерського управління прибутковий, швидкореалізуючий проект, що відповідає показникам запропонованих критеріїв.

Висновки до розділу 3

1. Інвестування представляє собою один з найбільш важливих аспектів діяльності будь-якої комерційної організації, що динамічно розвивається. Інвестувати можна у цільові банківські вклади, цінні папери, фінансові вкладення в технології, машини й устаткування, ліцензії, майнові права, інтелектуальні цінності.

2. Запропоновано варіант такого інвестування коштів, як вкладення їх в банк на депозит. Депозит – це сума грошей, поміщена вкладником в банк на певний або невизначений термін. Банк пускає ці гроші в оборот, а в обмін виплачує вкладникові відсотки. Депозит є боргом банку перед вкладником, тобто, підлягає поверненню.

3. В якості банку для вкладу на депозит були розглянуті ті, які в данний період приймають депозити у юридичних осіб, а саме «Діамантбанк», «Дельта банк», «Єкспобанк», «Укргазбанк», «Кредит-Днепр КФ», «Крещатик», «Первый Инвестиционный банк». За відсотковими ставками даних банків найбільшу суму коштів ТОВ «Хартеп» може отримати від вкладу на депозитний рахунок в «Укргазбанк», яка складе 273,65 тис. грн.

4. Враховуючи, що процентна ставка не відображає реальної ефективності вкладення грошових коштів, тому вона не може бути використана для співставлення. Порівняти ефективність вкладень можна за допомогою ефективної ставки, яка визначає відносний дохід, який одержує підприємство за рік у цілому. При розрахунку ефективної ставки зробили висновок, що найбільш ефективним є вкладення коштів є в «Укргазбанк». Ефективна ставка у цього банку найбільша у обох випадках: і при сплаті процентів у кінці року – 27,5%, і щомісячно – 33,18%.

5. Для планування та здійснення інвестиційної діяльності особливу важливість має попередній аналіз, який проводиться на стадії розробки інвестиційних проектів і сприяє прийняттю розумних і обгрунтованих управлінських рішень.

6. Запропоновано варіант інвестувати кошти у власний розвиток – інвестиції у виробничу діяльність. Було запропоновано ввести у виробництво оперативно-інформаційний комплекс автоматизованої системи диспетчерського управління, який дозволить проводити більш точне тестування та обробку програмного забезпечення, що розробляється спеціалістами на підприємстві. У результаті проведених розрахунків пропонується прийняти проект до реалізації.

Похожие работы

... учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. 2. Модель формирования оптимального портфеля инвестиций предприятия. Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

0 комментариев