ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Економічна ефективність інвестицій

Особливості інвестування промисловості

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Експрес-аналіз фінансової звітності підприємства

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Аналіз ліквідності та фінансової стійкості підприємства

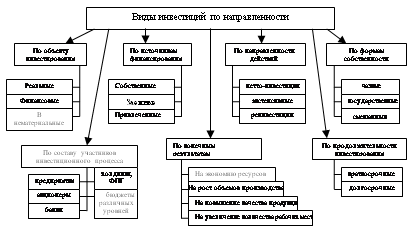

МЕТОДИЧНІ ПІДХОДИ ДО ВИБОРУ ОБ’ЄКТІВ ІНВЕСТУВАННЯ ДЛЯ ТОВ «ХАРТЕП»

Рекомендації щодо інвестування коштів на банківський депозит

Методичний підхід до оцінки ефективності інвестування коштів

ОХОРОНА ПРАЦІ НА ТОВ «ХАРТЕП»

Техніка безпеки

Навигация

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Организация и анализ инвестиционной деятельности предприятия

215687

знаков

26

таблиц

7

изображений

4. Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби.

5. Коефіцієнт вибуття. Показує, яка частина основних засобів, з якими організація почала діяльність у звітному періоді, вибула через старість та з інших причин.

Оцінка майнового стану підприємства дає змогу визначити абсолютні й відносні зміни статей балансу за визначений період, відслідкувати тенденції їхньої зміни та визначити структуру фінансових ресурсів підприємства.

За результатами аналізу робиться висновок щодо абсолютної величини та структури балансу, динаміки зміни вартості активів підприємства, окремих статей балансу підприємства порівняно з попередніми періодами, зазначивши позитивні та негативні тенденції таких змін. Особливу увагу слід приділити наявності та структурі простроченої заборгованості підприємства.

Оцінка комплексу перелічених показників дасть змогу визначити, наскільки ефективно використовується майно підприємства, чи все у нього гаразд із оновленням основних засобів сучаснішою технікою, чи своєчасно позбавляється підприємство фізично і морально застарілого устаткування й обладнання. Такий аналіз дасть можливість виявити конкретні резерви підвищення ефективності використання майна підприємства.

Стійкість фінансового положення підприємства в значній мірі залежить від доцільності і правильності вкладення фінансових ресурсів в активи. Активи динамічні по своїй природі, тому їхня величина і структура зазнають постійних змін. Найбільш загальне представлення про зміни в структурі засобів і їхніх джерел, а також динаміка цих змін можна одержати за допомогою вертикального і горизонтального аналізу звітності. Аналіз активу та пасиву балансу за 2006-2008 рр. Представлений у табл. 2.1, 2.2, 2.3.

Таблиця 2.1

Аналіз активу та пасиву балансу за 2006 р.

| Показники | Абсолютна величина, тис. грн. | Зміни | ||

| на початок періоду | на кінець періоду | в абсолютному розмірі | у відсотках до розміру на початок періоду | |

| АКТИВ 1. Необоротні активи | 63,21 | 97,69 | 4,48 | 7,09 |

| 2. Оборотні активи | 955,90 | 912,92 | -42,98 | -4,49 |

| 3. Витрати майбутніх періодів | - | - | - | - |

| Баланс | 1019,11 | 980,61 | -38,50 | -3,78 |

| ПАСИВ 1. Власний капітал | 108,37 | 148,21 | 39,84 | 36,76 |

| 2. Розрахунки та інші пасиви, у т.ч.: | ||||

| довгострокові позики | - | - | - | - |

| короткострокові кредити і позики | - | - | - | - |

| розрахунки з кредиторами та інші розрахунки | 910,74 | 832,40 | -78,34 | -8,60 |

| 3. Доходи майбутніх періодів | - | - | - | - |

| Баланс | 1019,11 | 980,61 | -38,50 | -3,78 |

Таблиця 2.2

Аналіз активу та пасиву балансу за 2007 р.

| Показники | Абсолютна величина, тис. грн. | Зміни | ||

| на початок періоду | на кінець періоду | в абсолютному розмірі | у відсотках до розміру на початок періоду | |

| АКТИВ 1. Необоротні активи | 67,69 | 128,65 | 60,96 | 90,06 |

| 2. Оборотні активи | 912,92 | 1943,02 | 1030,10 | 112,84 |

| 3. Витрати майбутніх періодів | - | - | - | - |

| Баланс | 980,61 | 2071,67 | 1091,06 | 111,26 |

| ПАСИВ 1. Власний капітал | 148,21 | 181,73 | 33,52 | 22,62 |

| 2. Розрахунки та інші пасиви, у т.ч.: | ||||

| довгострокові позики | - | - | - | - |

| короткострокові кредити і позики | - | - | - | - |

| розрахунки з кредиторами та інші розрахунки | 832,40 | 1889,94 | 1057,54 | 127,05 |

| 3. Доходи майбутніх періодів | - | - | - | - |

| Баланс | 980,61 | 2071,67 | 1091,06 | 111,26 |

Таблиця 2.3

Аналіз активу та пасиву балансу за 2008 р.

| Показники | Абсолютна величина, тис. грн. | Зміни | ||

| на початок періоду | на кінець періоду | в абсолютному розмірі | у відсотках до розміру на початок періоду | |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ 1. Необоротні активи | 128,65 | 127,04 | -1,61 | -1,25 |

| 2. Оборотні активи | 1943,02 | 2415,85 | 472,83 | 24,34 |

| 3. Витрати майбутніх періодів | - | - | - | - |

| Баланс | 2071,67 | 2542,89 | 4741,22 | 22,76 |

| ПАСИВ 1. Власний капітал | 181,73 | 448,28 | 266,55 | 146,67 |

| 2. Розрахунки та інші пасиви, у т.ч.: | ||||

| 1 | 2 | 3 | 4 | 5 |

| довгострокові позики | - | - | - | - |

| короткострокові кредити і позики | - | - | - | - |

| розрахунки з кредиторами та інші розрахунки | 1889,94 | 2094,61 | 204,67 | 10,83 |

| 3. Доходи майбутніх періодів | - | - | - | - |

| Баланс | 2071,67 | 2542,89 | 471,22 | 22,76 |

Таблиця 2.4

Загальна оцінка стану майна

| Найменування показника | Загальна оцінка стану майна | |||||||||||

| 2006 | 2007 | 2008 | ||||||||||

| На початок року | На кінець року | Відхи- лення | На початок року | На кінець року | Відхи- лення | На початок року | На кінець року | Відхи- лення | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Усього майна (валюта балансу), тис. грн. | 1019,11 | 980,61 | -38,5 | 980,61 | 2071,67 | 1091,06 | 2071,67 | 2542,89 | 471,22 | |||

| 1.Осн. засоби і необоротні активи, тис. грн. | 63,21 | 67,69 | 4,48 | 67,69 | 128,65 | 60,96 | 128,65 | 127,04 | -1,61 | |||

| У відсотках до майна,% | 6,2 | 6,9 | 0,7 | 6,9 | 6,2 | -0,7 | 6,2 | 4,99 | -1,22 | |||

| 2. Оборотні активи (оборотний капітал), тис. грн. | 955,9 | 912,92 | -42,98 | 912,92 | 1943,02 | 1030,1 | 1943,02 | 2415,85 | 472,83 | |||

| У відсотках до майна | 93,79 | 93,09 | -0,7 | 93,09 | 93,79 | 0,7 | 93,79 | 95,0 | 1,21 | |||

| 2.1. Запаси, тис. грн. | 570,04 | 401,85 | -168,19 | 401,85 | 1117,34 | 715,49 | 1117,34 | 929,29 | -188,05 | |||

| У відсотках до оборотного капіталу | 59,63 | 44,02 | -15,61 | 44,02 | 57,50 | 13,48 | 57,50 | 38,47 | -19,03 | |||

| 2.2.Дебі- торська заборгованість,тис.грн. | 171 | 203,68 | 32,68 | 203,68 | 585,07 | 381,39 | 585,07 | 735,93 | 150,86 | |||

| У відсотках до оборотного капіталу | 17,89 | 22,31 | 4,42 | 22,31 | 30,11 | 7,8 | 30,11 | 30,46 | 0,35 | |||

| 2.3. Кошти та їх еквіваленти: | ||||||||||||

| У національній валюті, тис. грн. | 126,17 | 84,65 | -41,52 | 84,65 | 52,15 | -32,5 | 52,15 | 590,12 | 537,97 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| У відсотках до оборотного капіталу | 13,19 | 9,27 | -3,92 | 9,27 | 2,68 | -6,59 | 2,68 | 24,43 | 21,75 | |||

| У іноземній валюті, тис. грн. | 5,99 | 175,53 | 169,54 | 175,53 | 50,60 | -124,93 | 50,60 | 96,15 | 45,55 | |||

| У відсотках до оборотного капіталу | 0,63 | 19,23 | 18,6 | 19,23 | 2,6 | -16,63 | 2,6 | 3,98 | 1,38 | |||

| 3. Витрати майбутніх періодів, тис. грн. | - | - | - | - | - | - | - | - | - | |||

| У відсотках до майна | - | - | - | - | - | - | - | - | - | |||

Згідно даним табл. 2.4, у якій представлена загальна оцінка стану майна, можемо зробити висновки що загальна вартість майна збільшилась на 1523,78 тис. грн. на кінець 2008 року порівняно з початком 2006 року.

Найбільш вплинуло на зміну вартості майна збільшення вартості оборотних активів в основному за рахунок збільшення величини коштів.

Наявність дебіторської заборгованості створює певні труднощі, тому, що компанія буде почувати недолік фінансових ресурсів для придбання виробничих запасів, виплати заробітної плати і т.п. Тому ТОВ «Хартеп» повинно активно знижувати дебіторську заборгованість, що позитивно вплине на розвиток підприємства. Данні, що приводяться в пасиві балансу, дозволяють визначити, які зміни відбулися в структурі власного і позикового капіталу, скільки залучено в оборот підприємства довгострокових і короткострокових засобів, тобто пасив показує, звідки взялися засоби, спрямовані на формування майна підприємства. Фінансовий стан підприємства багато в чому залежить від того, які засоби воно має у своєму розпорядженні і куди вони вкладені.

Статутний капітал – основа самостійності і незалежності підприємства. Однак потрібно враховувати, що фінансування діяльності підприємства тільки за рахунок власних коштів не завжди вигідно для нього. Від того, наскільки оптимально відношення власного і позикового капіталів, багато в чому залежить фінансове положення підприємства. Вироблення правильної фінансової стратегії є одним з основних умов ефективної діяльності підприємства. Аналіз джерел формування майна компанії приведений у табл. 2.5.

Таблиця 2.5

Аналіз джерел формування майна підприємства

| Показник | 2006 | 2007 | 2008 | ||||||

| Поча- ток року | Кінець року | Відхи- лення | Поча- ток року | Кінець року | Відхи- лення | Поча- ток року | Кінець року | Відхилення | |

| Джерела формування | |||||||||

| 1. Власний капітал,тис. грн.. | 108,37 | 148,21 | 39,84 | 148,21 | 181,73 | 33,52 | 181,73 | 448,28 | 266,55 |

| У % до майна | 10,63 | 15,11 | 4,48 | 15,11 | 8,77 | -6,34 | 8,77 | 17,63 | 8,86 |

| 1.1 Наявність власних оборотних коштів, тис. грн.. | 45,18 | 80,52 | 35,34 | 80,52 | 53,08 | -27,44 | 53,08 | 321,24 | 268,16 |

| У відсотках до власного капіталу | 4,43 | 8,21 | 3,78 | 8,21 | 2,56 | -5,65 | 2,56 | 12,63 | 10,07 |

| 2. Позичені кошти, тис. грн. | 910,74 | 832,40 | -78,34 | 832,40 | 1889,94 | 1057,54 | 1889,94 | 2094,61 | 204,67 |

| В відсотках до майна | 8,37 | 84,89 | -4,48 | 84,89 | 91,23 | 6,34 | 91,23 | 82,37 | -8,86 |

| 2.1. Довгострокові позики, тис. грн. | - | - | - | - | - | - | - | - | - |

| У відсотках до позичених коштів | - | - | - | - | - | - | - | - | - |

| 2.2.Короткострокові позики, тис. грн. | 910,74 | 832,4 | -78,34 | 832,4 | 1889,94 | 1057,54 | 1889,94 | 2094,61 | 204,67 |

| У відсотках до позичених коштів | 100 | 100 | - | 100 | 100 | - | 100 | 100 | - |

| 2.3. Кредиторська заборгованість, тис. грн. | 705,89 | 607,82 | -98,07 | 607,82 | 1772,63 | 1164,81 | 1772,63 | 1898,44 | 125,81 |

| У відсотках до позичених коштів | 77,51 | 73,02 | -4,49 | 73,02 | 93,79 | 20,77 | 93,79 | 90,63 | -3,16 |

| 3. Доходи майбутніх періодів, тис.грн. | - | - | - | - | - | - | - | - | - |

Аналіз даних, представлених у табл. 2.5, показує, що відбувся істотний перерозподіл у структурі джерел засобів компанії убік збільшення власного капіталу. У порівнянні з 2006 роком у 2007 році його величина збільшилася на 181,73 тис. грн. В порівнянні з 2006 роком спостерігається збільшення власного капіталу на 266,55 тис. грн. Зіставляючи структуру змін в активі і пасиві можна зробити висновок про те, через які джерела був в основному приплив нових засобів і в які активи ці нові засоби були вкладені. Якщо ріст відбувся переважно за рахунок власніх оборотних коштів як у нашому прикладі то, як правило, збільшення мобільності майна носить стабільний характер, виходить, висока мобільність майна невипадкова і повинна розглядатися як позитивний фактор фінансового стану ТОВ «Хартеп».

Похожие работы

... учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. 2. Модель формирования оптимального портфеля инвестиций предприятия. Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

0 комментариев