Взаимосвязь между информационными системами и предприятием

Основные виды информационных систем

Обзор информационных систем, применяемых в менеджменте

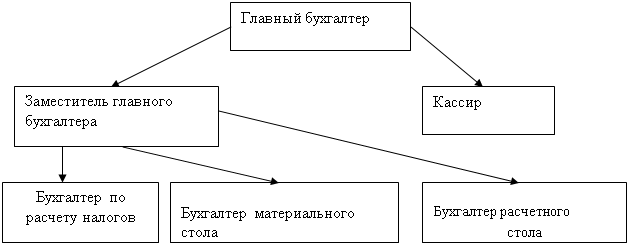

Описание предприятия

Анализ основных производственных фондов

Анализ прибыли и рентабельности

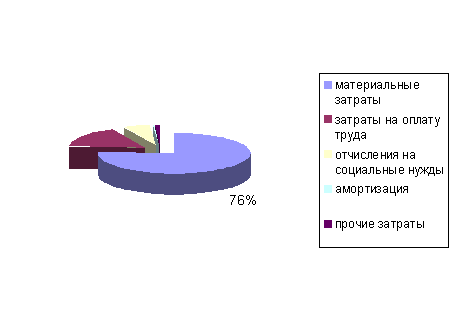

Анализ себестоимости

Финансовый анализ

Мероприятия по комплексной автоматизации деятельности ИП ''СМУ СОЮЗ-ТЕЛЕФОНСТРОЙ''

Структура системы ''Галактика-Экспресс''

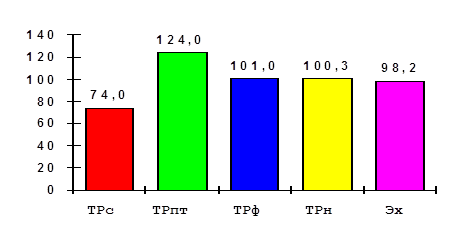

Оценка экономической эффективности в результате внедрения КС ''Галактика-Экспресс''

Навигация

Финансовый анализ

Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

135255

знаков

22

таблицы

21

изображение

2.3.6 Финансовый анализ

Финансы являются важнейшим инструментом экономического развития предприятия. В соответствии с международными стандартами платежеспособность предприятия определяется наличием денежных средств через определенное время для выполнения своих финансовых обязательств.

Основными документами для определения финансовых показателей является бухгалтерский баланс с приложениями: финансовый отчет о прибылях и убытках, отчет о движении основных фондов, денежных средств.

На основе бухгалтерского баланса (приложение А, Б, В) делается вывод: является ли предприятие платежеспособным или нет и какова вероятность в ближайшие 6 месяцев за отчетным периодом из неплатежеспособного стать платежеспособным, какова вероятность банкротства. В активе бухгалтерского баланса отражается стоимость имущества предприятия. Стоимость имущества показывает стоимость основного и оборотного капитала вложенного в основные и оборотные средства предприятия.

Пассив баланса характеризует источники средств, за счет которых формируются активы предприятия.

Для определения финансовых показателей необходимо воспользоваться критериями оценки удовлетворительности структуры баланса предприятия, используя коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами, и критериями для определения предприятий, оказавшихся под угрозой банкротства.

На основе бухгалтерского баланса показатели рассчитываются за соответствующий год: коэффициент текущей ликвидности (Ктл), коэффициент обеспеченности собственными оборотными средствами (Косос), коэффициент обеспеченности финансовых обязательств активами (Кофоа), коэффициент обеспеченности просроченных финансовых обязательств активами (Копфо), на основе которых принимается окончательное решение о платежеспособности или неплатежеспособности на момент составления баланса

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Данный коэффициент определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств (ОА) за вычетом расходов будущих периодов (РБП) к краткосрочным обязательствам организации (КО) за исключением доходов будущих периодов (ДБП), фондов потребления (ФП) и резервов предстоящих расходов и платежей (РПП). Нормативное значение Ктл=1,2. Формула расчета имеет вид:

![]() , (16)

, (16)

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости. Данный коэффициент определяется как отношение разности собственного капитала (СК), включая фонды потребления и резервы предстоящих платежей, и фактической стоимости внеоборотных активов (ВА) к фактической стоимости находящихся у предприятия оборотных активов. Нормативное значение Косос=0,15. Формула расчета имеет вид:

![]() , (17)

, (17)

Если Ктл и Косос находятся в пределах норм, то предприятие является платежеспособным, если же хотя бы один из них не в норме, то предприятие является неплатежеспособным в данный момент и следует определить коэффициент восстановления платежеспособности.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности финансовых обязательств активами определяется отношением всех (долгосрочных и краткосрочных) обязательств организации (ДО,КО), за исключением фондов потребления и резервов предстоящих платежей, к общей стоимости имущества (активов) (СА).

Значение данного коэффициента не должно превышать 0,85. Формула расчета имеет вид:

![]() , (18)

, (18)

Коэффициент обеспеченности просроченных финансовых обязательств активами характеризует способность предприятия рассчитаться по просроченным финансовым обязательствам путем реализации активов.

Коэффициент абсолютной ликвидности отражает соотношение денежных средств и ценных бумаг к краткосрочным обязательствам.

Нормативное значение данного показателя равно 0,25. Формула расчета имеет вид:

![]() , (19)

, (19)

Коэффициент промежуточной или критической ликвидности определяется отношением денежных средств, ценных бумаг и дебиторской задолжности до 1 года к краткосрочным обязательствам. Нормативное значение данного показателя равняется 1.

Формула расчета данного коэффициента имеет следующий вид:

![]() , (20)

, (20)

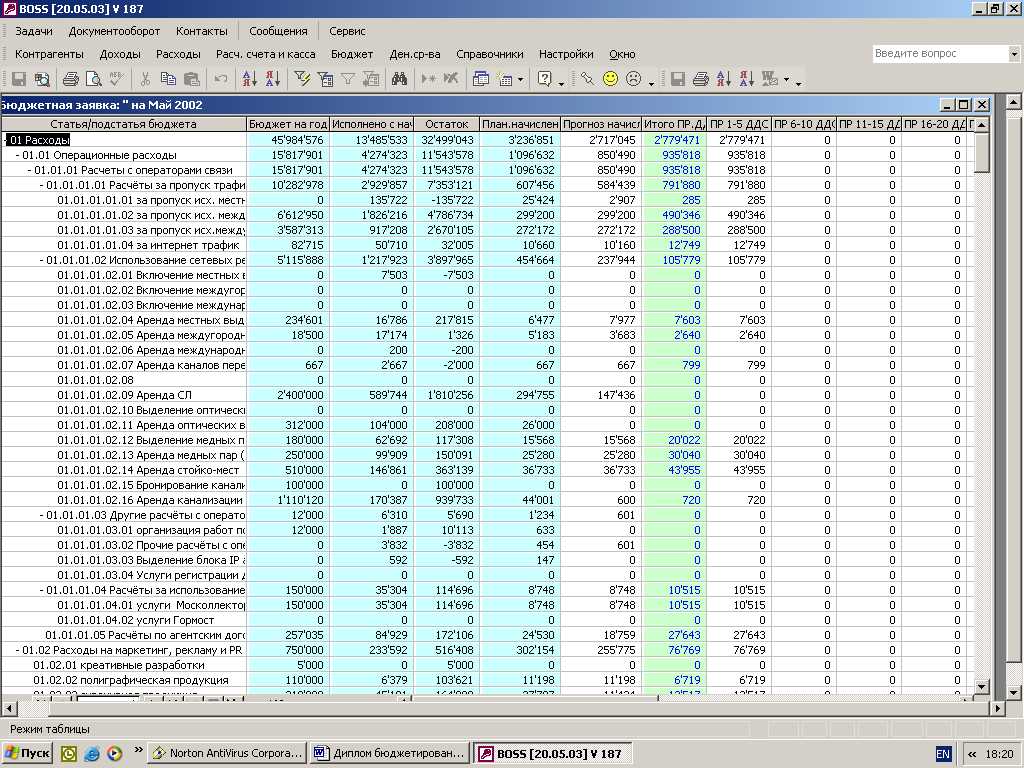

В таблице 15 представлены финансовые показатели за 2001 и 2002 года.

Таблица 15 - Показатели финансового состояния предприятия за 2001 и 2002 годы

| Наименование показателя | Годовое значение | Норматив | Отклонение от норматива | ||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | ||

| Коэффициент текущей ликвидности | 2,05 | 8,07 | 8,87 | >2,0 | 0,05 | 6,07 | 6,87 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,48 | -0,12 | 0,10 | 0,10-0,15 | 0,38 | 0,02 | - |

| Коэффициент абсолютной ликвидности | 0,02 | 3,70 | 2,03 | 0,25 | 0,23 | -3,45 | -1,78 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,12 | 0,05 | 0,04 | < 0,85 | 0,73 | 0,81 | 0,82 |

| Коэффициент критической ликвидности | 0,53 | 4,10 | 3,05 | 1,0 | 0,47 | -3,10 | -2,05 |

Коэффициенты текущей ликвидности в 2001, 2002 и 2003 годах соответствуют нормативному значению и даже превышают его на 0,05 в 2001 году, на 6,07 – в 2002 и на 6,87 в 2003 году. Коэффициент абсолютной ликвидности в 2001 году ниже норматива на 0,23, а в 2002 – превышает на 3,45. В 2003 году он составил 2,03, что на 1,78 превышает нормативное значение.

Как видно из вышеприведенной таблицы 15, коэффициенты обеспеченности собственными оборотными средствами как в 2001,2002 , так и 2003 году ниже нормативного, и в этом случаи предприятие на момент составления баланса признается неплатежеспособным и необходимо рассчитать коэффициент восстановления платежеспособности по следующей формуле:

![]() , (21)

, (21)

где ![]() ,

, ![]() - коэффициенты текущей ликвидности соответственно за 2001 и 2002 года;

- коэффициенты текущей ликвидности соответственно за 2001 и 2002 года;

Кнорм. – нормативное значение коэффициента текущей ликвидности.

![]()

Нормативное значение данного коэффициента равно 1. Таким образом данное предприятие в течении полугода восстановит свою платежеспособность.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... раньше, чем предполагалось, можно либо завершить кампанию досрочно, либо уменьшить интенсивность рекламного воздействия. Глава 3. Результаты анализа методов продвижения программного продукта R7 на жестко ограниченном рынке бухгалтерских услуг на примере деятельности фирмы ООО СиБиЭсинформ и рекомендации по формированию дальнейшей стратегии 3.1 Оценка коммуникативной эффективности ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев