Взаимосвязь между информационными системами и предприятием

Основные виды информационных систем

Обзор информационных систем, применяемых в менеджменте

Описание предприятия

Анализ основных производственных фондов

Анализ прибыли и рентабельности

Анализ себестоимости

Финансовый анализ

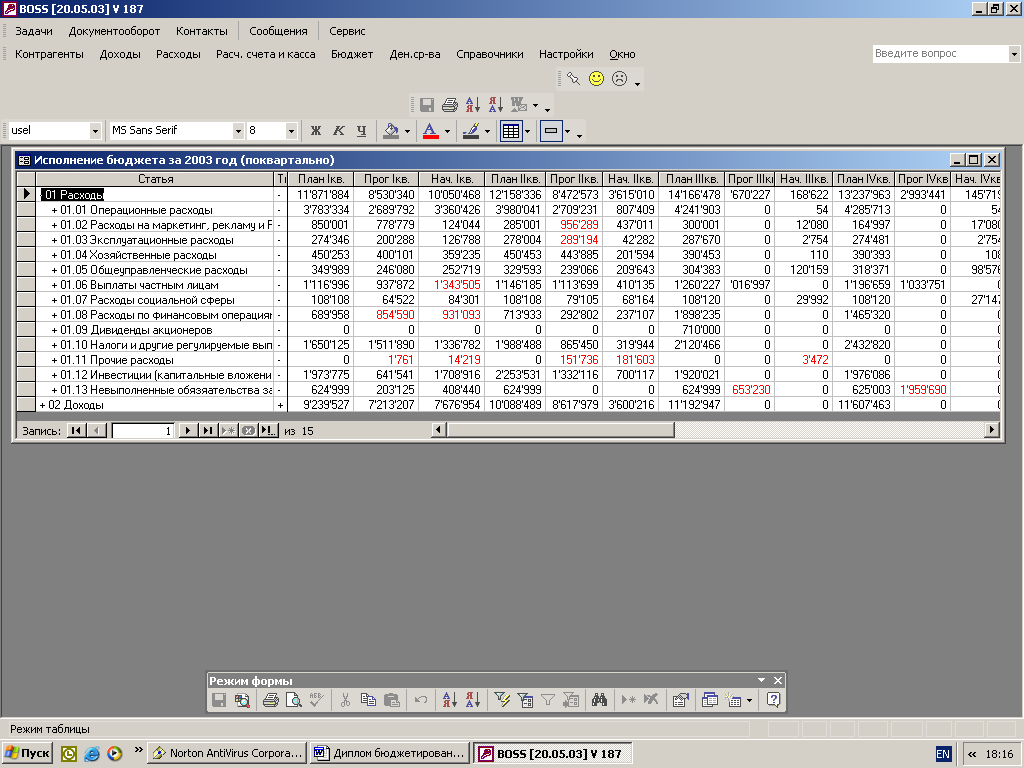

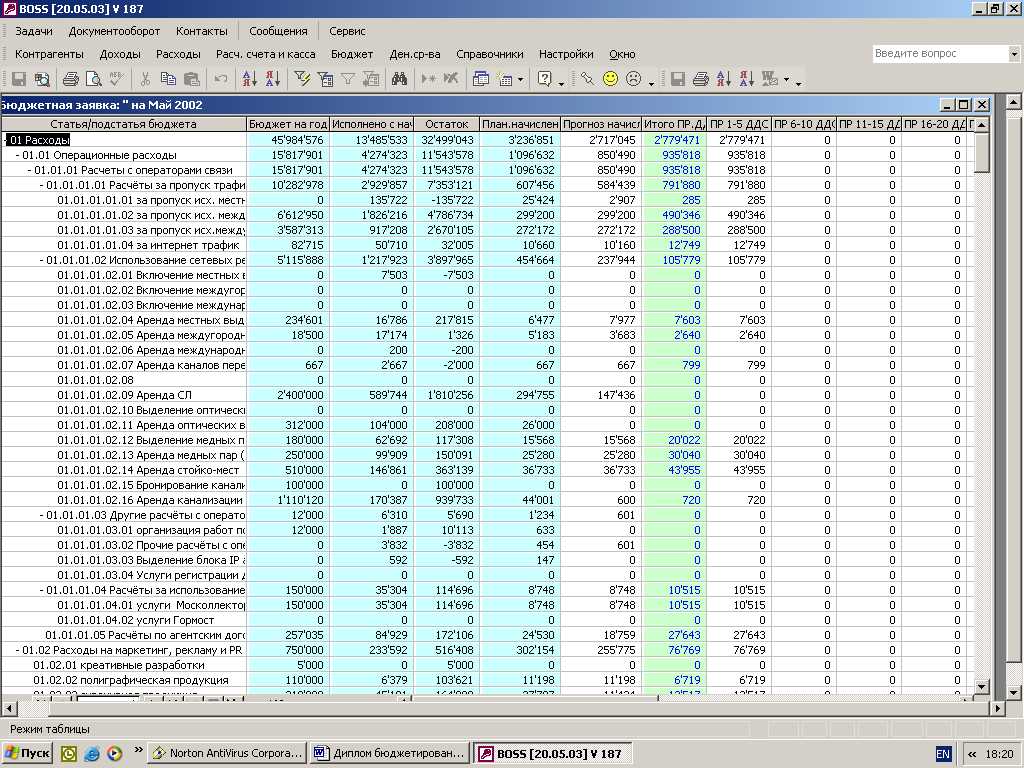

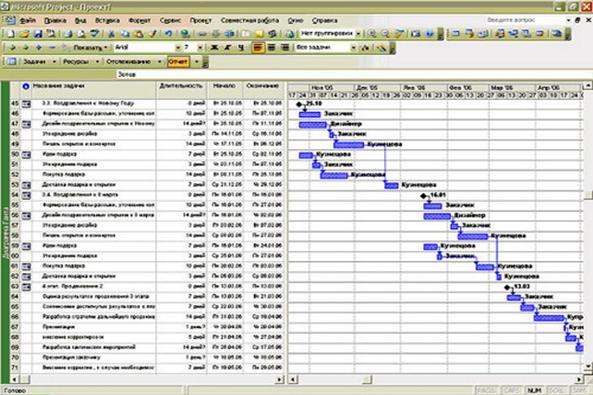

Мероприятия по комплексной автоматизации деятельности ИП ''СМУ СОЮЗ-ТЕЛЕФОНСТРОЙ''

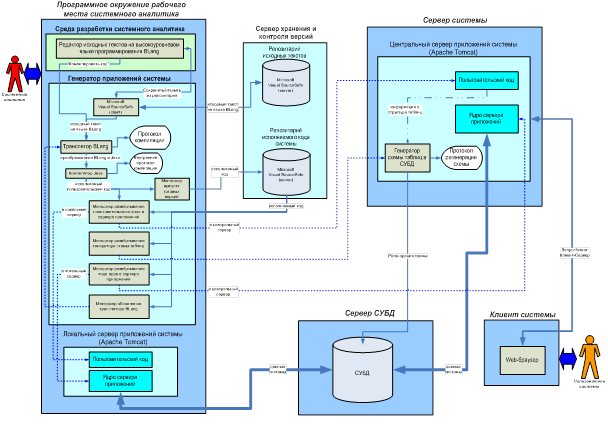

Структура системы ''Галактика-Экспресс''

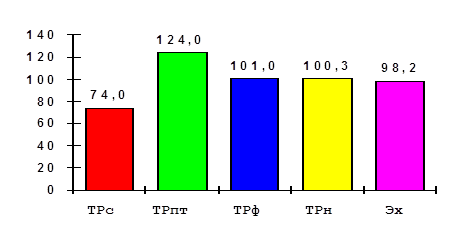

Оценка экономической эффективности в результате внедрения КС ''Галактика-Экспресс''

Навигация

Анализ основных производственных фондов

Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

135255

знаков

22

таблицы

21

изображение

2.3.1 Анализ основных производственных фондов

Основные производственные фонды (ОПФ) являются фактором повышения эффективности производства и составляют основу материально-технической базы экономики в целом.

Для народно-хозяйственного сектора страны принята единая классификация по видам ОПФ по натурально-вещественному признаку:

- здания и сооружения;

- передаточные устройства (линии электропередач);

- машины и оборудование;

- транспортные средства;

- производственный и хозяйственный инвентарь;

- прочие.

Каждая группа ОПФ выполняет разные функции в производственном процессе. В зависимости от степени участия в производственном процессе ОПФ делят на активные и пассивные.

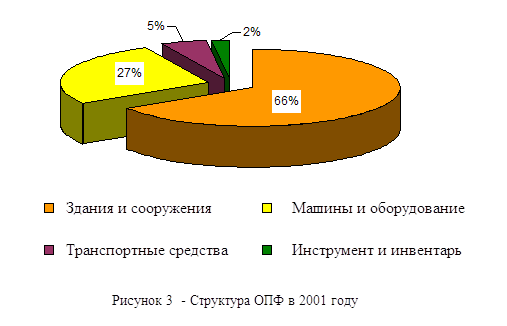

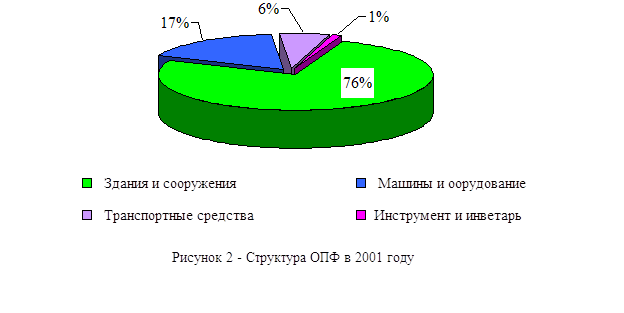

Начальным этапом анализа основных производственных фондов является анализ структуры ОПФ, а также ее изменение в динамике за 3 года. При анализе структуры особое внимание нужно обратить на активную часть ОПФ. Структура ОПФ в 2001,2002 и 2003 годах приведена в таблице 3.

Таблица 3 - Структура и динамика ОПФ за 2001-2003 годы

| Группа оборудования | Годовая сумма, тыс. руб. | Годовой удельный вес, % | Динамика по годам,% | ||||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | 2002/2001 | 2003/2002 | ||

| Здания и сооружения | 2558250 | 2982940 | 3914512 | 76,0 | 66,0 | 69,0 | 117,0 | 131,2 | |

| Машины и Оборудование | 539774 | 1204649 | 1205506 | 17,0 | 27,0 | 21,0 | 223,0 | 100,0 | |

| Транспортные средства | 214323 | 213244 | 448283 | 6,0 | 5,0 | 7,0 | 99,5 | 210,2 | |

| Инструмент и инвентарь | 64491 | 121485 | 131797 | 1,0 | 2,0 | 3,0 | 188,0 | 108,0 | |

| Прочие | - | - | - | - | - | - | - | - | |

| Итого | 376838 | 4522318 | 5700098 | 100,0 | 100,0 | 100,0 | - | - | |

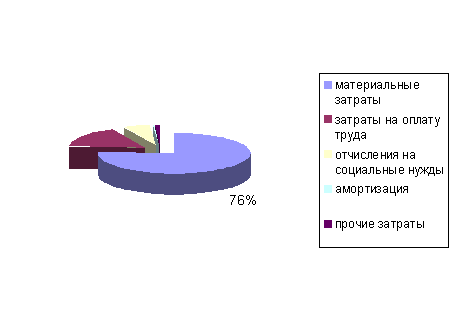

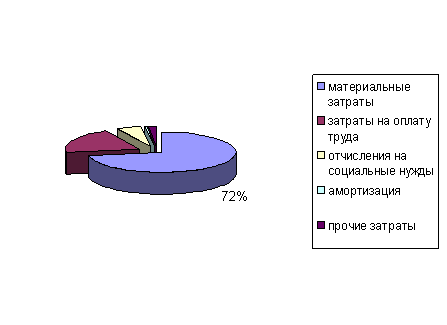

На основе данных таблицы 3 видно, что 2001 году наибольший удельный вес в структуре ОПФ занимали здания и сооружения (76%). Это говорит о том, что в данный момент пассивная часть основных производственных фондов преобладала над активной, однако в 2002 году удельный вес зданий и сооружений уменьшился на 10% и составил 66%. Также в 2002 году по сравнению с 2001 годом произошло значительное увеличение удельного веса машин и оборудования (активной части) на 10%. Следовательно, у данного предприятия есть возможности с помощью приобретенной активной части ОПФ повысить эффективность работы предприятия в целом. На рисунке 2 и рисунке 3 представлены структуры основных производственных фондов ИП ''СМУ Союз-Телефонстрой'' в 2001 и 2002 годах.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

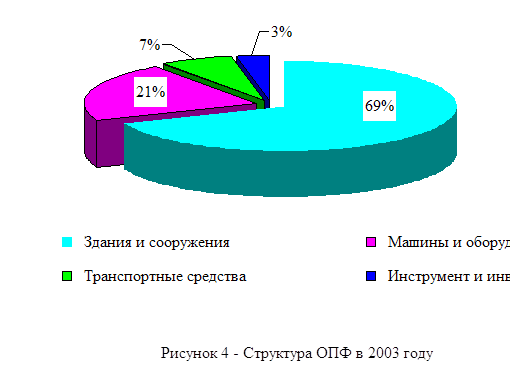

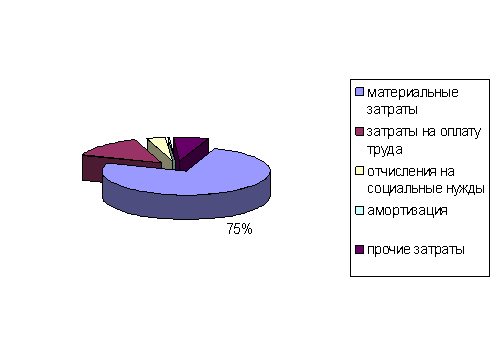

Как видно из вышеприведенной таблицы 3 в 2003 году также наибольший удельный вес занимают здания и сооружения (69%) и наблюдается тенденция увеличения доли этой статьи ОПФ на 3%. Однако произошло снижение доли активной части на 6%, что является негативным моментом в деятельности предприятия. Основной причиной данного снижения по-видимому является списание производственных мощностей, что характерно для деятельности любого предприятия.

Рисунок 4 более наглядно иллюстрирует структуру ОПФ в 2003 году.

![]()

![]()

![]()

![]()

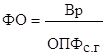

Центральное место в анализе основных производственных фондов занимает анализ стоимостных показателей и особенно следует выделить факторный анализ фондоотдачи (ФО). ФО определяется по формуле:

, (1)

, (1)

где Вр – выручка от реализации, тыс. руб.;

ОПФс.г. – среднегодовая стоимость ОПФ, тыс. руб.

В процессе анализа все выявленные недостатки использования конкретных видов оборудования, а также положительные моменты использования ОПФ необходимо рассматривать с позициии их влияния на фондоотдачу.

Факторный анализ ФО начинается с определения изменения фондоотдачи в динамике за 2001-2003 года. В таблице 4 представлены показатели для анализа ОПФ в 2001, 2002 и 2003 годах.

Таблица 4– Показатели для анализа ОПФ в 2001-2003 годы

|

| Единица измерения | Годовая сумма, тыс. руб. | Темп роста, % | Изменение в абс. ед. | ||||

| 2001 | 2002 | 2003 | 2002 2001 | 2003 2002 | 2002-2001 | 2003-2002 | ||

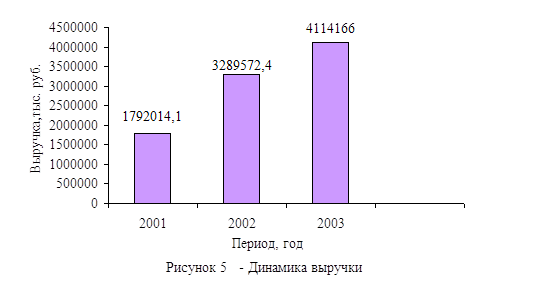

| Выручка | тыс. руб. | 1202694 | 2511124 | 4114166 | 209 | 164 | 1308430 | 1603042 |

| ОПФ с.г. | тыс. руб. | 3075970 | 3949578 | 5111208 | 128 | 129 | 873608 | 1161630 |

| ФО | руб. | 0,39 | 0,64 | 0,8 | 164 | 125 | 0,25 | 0,16 |

Как видно из таблицы 4 в 2002 году по сравнению с 2001 годом наблюдается значительный прирост выручки от реализации, который составил 1308430 тыс.руб.. Однако также произошло увеличение и ОПФ с.г. на 873608 тыс. руб.. Данное увеличение обусловлено ежегодной переоценкой стоимости основных производственных фондов. Положительным же моментом влияния на фондоотдачу является опережающий темп роста выручки над темпом среднегодовой стоимости ОПФ. Увеличение фондоотдачи в 2002 году по сравнению с 2001 годом на 0,25 руб. положительно характеризует деятельность данного предприятия, так как на 1 руб., вложенного в основнвы производственные фонды предприятие в 2001 году получило 0,64 руб. выручки. Темп роста выручки в 2003 году составил 164%, а темп роста среднегодовой стоимости ОПФ 129%.

Видно, что темп роста выручки опережает темп роста среднегодовой стоимости ОПФ, и как следствие в 2003 году по сравнению с 2002 годом фондоотдача увеличилась на 0,16 руб. В 2003 году предприятие на каждый рубль, вложенного в ОПФ получает 0,8 руб. выручки.

В процессе факторного анализа прежде всего определяется влияние на фондоотдачу факторов первого порядка:

- выручки от реализации;

- стоимости основных производственных фондов.

Влияние изменения выручки от реализации (Вр) и ОПФс.г. в 2002 году по сравнению с 2001 годом определяется на основе коэффициента изменения выручки от реализации в 2002 году по сравнению с 2001годом.

Квр=Вр1/Вр0, (2)

где Вр1- выручка от реализации в отчетном (2002) году, тыс. руб.;

Вр0-выручка от реализации в базисном (2001) году, тыс. руб.

Квр2002/2001=2511124/1202694=2,1

Аналогично по формуле (2) рассчитывается коэффициент выручки от реализации в 2003 году по сравнению с 2002 годом.

Квр2003/2002=4114166/2511124=1,64

Тогда влияние выручки определяется по следующей формуле:

∆ФОвр=![]() , (3)

, (3)

где ![]() – фондоотдача в базовом (2001) году, руб.;

– фондоотдача в базовом (2001) году, руб.;

Квр – коэффициент изменения выручки в 2002 году по сравнению с 2001 годом.

∆ФОвр2002/2001=0,39*2,1-0,39=0,43 руб.

∆ФОвр2003/2002=0,64*1,64-0,64=0,41 руб.

Таким образом, прирост выручки от реализации в 2002 году по сравнению с 2001 годом на 1308430 тыс. руб. увеличил фондооотдачу на 0,43 руб. и, соответственно, увеличение фондоотдачи в 2003 году по сравнению с 2002 годом на 0,41 руб. было обусловлено увеличением выручки на 1603042 тыс. руб.

Аналогично определяется влияние изменения стоимости основных производственных фондов.

∆ФОопф=![]() * Копф-

* Копф-![]() , (4)

, (4)

где ![]() – фондоотдача в базисном ( 2001) году, руб.;

– фондоотдача в базисном ( 2001) году, руб.;

Квр – коэффициент изменения ОПФс.г.в 2002 году по сравнению с 2001 годом.

∆ФОопф2002/2001=0,39*1,3-0,39=0,12 руб.

∆ФОопф2003/2002= 0,64*1,3-0,64=0,19 руб.

Как видно, увеличение среднегодовой стоимости в 2002 году по сравнению с 2001 годом на 873608 тыс. руб. привело к уменьшению ФО на 0,12 руб. Снижение фондоотдачи в 2003 году по сравнению с 2002 годом на 0,19 руб. было обусловлено увеличением среднегодовой стоимости основных производственных фондов на 1161630 тыс. руб. Но неизбежность увеличения среднегодовой стоимости очевидна, так как она в основном связана с ежегодной переоценкой ОПФ.

На фондоотдачу также влияют факторы второго порядка:

- производительность труда (П тр.);

- фондовооруженноть (ФВ).

Данные для факторного анализа фондоотдачи представлены в таблице 5.

Таблица 5 – Показатели для анализа ФО в 2001-2003 годы

| Показатель | Единица измерения | Годовое значение показателя | Изменение в абс. ед. | |||

| 2001 | 2002 | 2003 | 2002-2001 | 2003-2002 | ||

| Ч срсп. | чел. | 167 | 180 | 234 | 13 | 54 |

| П тр. | тыс. руб. | 7201,8 | 13951,0 | 17582,0 | 6749,2 | 3631,0 |

| ФВ | руб. | 18419,0 | 21942,1 | 21843,0 | 3523,1 | -99,1 |

Помимо показателей производительности труда и фондовооруженности рассчитывается так называемая условная фоондоотдача.

ФОусл=Птр.1/ФВ0, (5)

где П тр.- производительность труда в отчетном (2002) году, тыс. руб.;

ФВ – фондовооруженность базового (2001) года, руб.

ФОусл=13951/184419=0,76 руб.

Аналогично по формуле (5) рассчитывается условная фондоотдача в 2003 году.

ФОусл= 17582/21942=0,8 руб.

Влияние на фондоотдачу изменения производительности труда определяем на основе вышерассчитаных условных фондоотдач и формулы 6.

∆![]() = ФОусл-ФОбаз, (6)

= ФОусл-ФОбаз, (6)

где ∆![]() - изменение ФО за счет П тр., руб.;

- изменение ФО за счет П тр., руб.;

ФОбаз - значение ФО за базовый (2001) период, руб.

∆![]() =0,76-0,39=0,37 руб.

=0,76-0,39=0,37 руб.

∆![]() =0,8-0,64=0,16 руб.

=0,8-0,64=0,16 руб.

Влияние на фондоотдачу фондовооруженности описывается следующей формулой:

![]() (7)

(7)

где ![]() - изменение ФО за счет изменения ФВ, руб.;

- изменение ФО за счет изменения ФВ, руб.;

ФОотч – значение ФО в отчетном (2002) году, руб.

![]()

Аналогично по формуле (7) рассчитывается влияние на фондоотдачу фондовооруженности и в 2003 году.

∆ФОфв=0,8-0,8=0 руб.

Общее влияние на фондоотдачу факторов второго порядка определяется следующим образом:

DФО![]() , (8)

, (8)

где ∆![]() - фондоотдача за счет изменения производительности труда, руб.;

- фондоотдача за счет изменения производительности труда, руб.;

∆![]() - фондоотдача за счет изменения фондовооруженности, руб.

- фондоотдача за счет изменения фондовооруженности, руб.

∆![]() =0,37-0,12=0,25 руб.

=0,37-0,12=0,25 руб.

∆![]() =0,16 руб.

=0,16 руб.

Изменение фондоотдачи в 2002 году по сравнению с 2001 годом на 0,25 руб. обусловлено увеличением производительности труда на 0,37 руб. и снижением фондовооруженности на 0,12 руб. В 2003 году фондоотдача увеличилась на 0,16 руб. лишь за счет увеличения производительности труда на 0,16 руб.

Таким образом, основными интенсивными факторами, влияющими на рост фондоотдачи является обеспечение на предприятии опережающего роста производительности труда по сравнению с ростом фондовооруженности. В свою очередь, рост производительности труда и рост фондоотдачи являются интенсивными факторными показателями, влияющими на прирост выручки от реализации. Прирост выручки от реализации за счет изменения интенсивных факторов определяется:

∆![]() , (9)

, (9)

где Птр1- производительность труда отчетного (2002) года, тыс. руб.;

П тр0 - производительность труда базового (2001) года, тыс. руб.;

Ч1 - среднесписочная численность в отчетном (2002) году, чел.;

ФО1, ФО0 - соответственно фондоотдачи в отчетном и базисном годах, руб.;

ОПФ1с.г.-среднегодовая стоимость ОПФ, тыс. руб.;

∆Вр-изменение выручки в отчетном (2002) году по сравнению с базовым (2001) годом, тыс. руб.

∆![]()

![]()

∆![]() 52%

52%

Таким образом, в 2002 году за счет роста интенсивных факторов был обеспечен прирост выручки на 16%, а в 2003 году наблюдается наоборот снижение выручки на 48% .

Основными результатами роста фондоотдачи, то есть повышение эффективности использования производственных фондов является реконструкция, техническое перевооружение на базе внедрения НТП а так же ускорение освоения внедряемых основных производственных фондов.

2.3.2 Анализ выручки от выполненных работПотребителями услуг ИП «СМУ Союз-Телефонстрой» является в основном народнохозяйственный сектор, который включает предприятия, организации производственной и непроизводственной сферы и непосредственно от их спроса зависит объём работ и соответственно сумма выручки предприятия.

Основная задача анализа выручки от реализации – дать оценку выполнения плана за отчетный период и в динамике за 2001, 2002 и 2003 года, а так же дать оценку изменения структуры выручки, выявить влияние факторных показателей на выручку.

Главным же является выявление неиспользованных резервы предприятия по обеспечению в дальнейшем увеличения суммы выручки.

Анализ выручки проводится по подразделениям и по видам получаемой выручки. Анализ структуры выручки по видам позволяет сделать вывод о выручке занимающий наибольший удельный вес. Одновременно проводится анализ изменения выручки.

На ИП «СМУ Союз-Телефонстрой» существуют следующие виды выручки:

- реализация строительно-монтажных работ;

- реализация по столовой;

- реализация ТМЦ;

- реализация услуг транспорта;

- реализация продукции подсобного производства;

- аренда;

- прочая реализация.

Так как ИП ''СМУ Союз-Телефонстрой'' является строительной организацией, то все суммы в договорах на выполнение строительно-монтажных работ приводятся в ценах 1991 года и по мере выполнения работ ежемесячно процентуются с учетом коэффициентов дефляции цен, поэтому в данной пояснительной записке величина выручки от выполненных работ по годам представлена уже с учетом дефляции цен.

В таблице 6 представлена фактическая выручка за 2001 год по всем видам выручки.

Таблица 6 - Фактическая выручка за 2001 год

| Вид деятельности | Сумма, тыс. руб. | Удельный вес, % |

| СМР | 981595,0 | 81,62 |

| Столовая | 2874,0 | 0,23 |

| ТМЦ | 64877,0 | 5,39 |

| Услуги транспорта | 5419,0 | 0,45 |

| Подсобное пр-во | 83117,0 | 6,91 |

| Аренда | 63890,0 | 5,31 |

| Прочее | 922,0 | 0,09 |

| Итого: | 1202694,0 | 100,00 |

Из таблицы видно, что в 2001 году наибольший удельный вес занимает выручка, получаемая от строительно-монтажных работ (81,62%) или 981595 тыс. руб., так как это основной вид деятельности ИП «СМУ Союз-Телефонстрой». Остальные виды выручки составили 221099 тыс. руб. или 18,38%. Наибольший удельный вес из них занимают аренда (5,31%), подсобное производство (6,91%) и товарно-материальные ценности (5,39%).

В таблице 7 представлена фактическая выручка за 2001 год по всем видам выручки.

Таблица 7 - Фактическая выручка за 2002 год

| Вид деятельности | Сумма, тыс. руб. | Удельный вес, % |

| СМР | 2251707,0 | 89,67 |

| Столовая | 4824,0 | 0,20 |

| ТМЦ | 57893,0 | 2,31 |

| Услуги транспорта | 3811,0 | 0,15 |

| Подсобное пр-во | 97654,0 | 3,89 |

| Аренда | 55743,0 | 2,22 |

| Прочее | 39492,0 | 1,56 |

| Итого: | 2511124,0 | 100,00 |

Из таблицы 7 видно, что в 2002 году по прежнему наибольший удельный вес занимает выручка, получаемая от строительно-монтажных работ (89,67%) или 2251707 тыс. руб.. На долю остальных видов выручки приходится 10,33% или 259417 тыс. руб., в том числе 3,89 % или 97657 тыс. руб. приходится на подсобное производство. В 2002 году по сравнению с 2001 годом значительно снизилась доля подсобного производства с 6,91% до 3,89%. Так же на 3,09% снизилась доля аренды в фактической выручке.

В таблице 8 представлена фактическая выручка за 2003 год по всем видам выручки.

Таблица 8 - Фактическая выручка за 2003 год

| Вид деятельности | Сумма, тыс. руб. | Удельный вес, % |

| СМР | 3856200,0 | 93,70 |

| Столовая | 5103,0 | 0,12 |

| ТМЦ | 43915,0 | 1,10 |

| Услуги транспорта | 2415,0 | 0,06 |

| Подсобное пр-во | 112473,0 | 2,70 |

| Аренда | 83516,0 | 2,03 |

| Прочее | 10544,0 | 0,29 |

| Итого: | 4114166,0 | 100,00 |

В 2003 году наибольший удельный вес занимает выручка, получаемая от строительно-монтажных работ (93,7 %) или 3856200 тыс. руб., что на 1604493 тыс. руб.. Доля подсобного производства уменьшилась с 3,89% до 2,7%и составила 112773 тыс. руб.. На долю остальных видов выручки приходится 6,3%, что на 4,03% меньше, чем в 2002 году . Тенденция увеличения выручки по годам объясняется увеличением объема выполненных строительно-монтажных работ.

На рисунке 5 представлена динамика выручки за 2001, 2002 и 2003 года.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... раньше, чем предполагалось, можно либо завершить кампанию досрочно, либо уменьшить интенсивность рекламного воздействия. Глава 3. Результаты анализа методов продвижения программного продукта R7 на жестко ограниченном рынке бухгалтерских услуг на примере деятельности фирмы ООО СиБиЭсинформ и рекомендации по формированию дальнейшей стратегии 3.1 Оценка коммуникативной эффективности ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев