Сущность и организация учета затрат вспомогательных производств

Виды бюджетов и их характеристика

Комплексные затраты и методы их распределения

Внутренняя ставка доходности (IRR) – определяет ставку дисконтирования при которой NPV равна первоначальным инвестициям, то есть равна нулю

Использование релевантного подхода в типичных хозяйственных ситуациях

Навигация

Комплексные затраты и методы их распределения

Методы учета затрат в менеджменте

42173

знака

5

таблиц

2

изображения

8. Комплексные затраты и методы их распределения

Затраты комплексных и совместных производств – это затраты, связанные с единым технологическим процессом в ходе которого произв-ся 2 и более продукта. Основной причиной распределения затрат комплексных производств яв-ся оценка запасов и определение с/с произведенной и реализованной продукции для финансовой и налоговой отчетности. Существует 4 метода распределения комплексных затрат:

1. Метод стоимости продаж (распределяет комплексные затраты на основе рыночной стоимости продукта в точке раздела, предполагается что более высоким ценам реализации соотв-ют более высокие затраты);

2. Метод натуральных показателей (исп-ся натуральные показатели, такие как вес или объем продукции; метод исп-ся тогда, когда цены реализации совместных продуктов существенно не отличаются; предполагается, что каждый продукт приносит одинаковый доход и следовательно доля комплексных затрат начисляется на каждый продукт пропорционально его доле в общем объеме производства);

3. Метод чистой стоимости реализации (распр-ет компл. затраты на основе чистой стоимости реализации (ЧСР= цена реализации – делимые затраты (затраты, связанные с продуктом после точки раздела)));

4. Метод постоянной доли валовой прибыли (компл. затраты распр-ся так, чтобы общий% валовой прибыли был одинаков для каждого вида продукции; данный метод вкл.: расчет% валовой прибыли; определение с/с реализованной продукции и распр-ие компл. затрат).

9. Характеристика количественных показателей CVP-анализа

Анализ величины издержек, объема производства и прибыли (CVP)» представляет собой анализ соотношения между суммарными затратами, доходами (и, следовательно, прибылями предприятия) и объемом производства предприятия.

«Анализ безубыточности» является вариантом CVP-анализа, который исследует эти соотношения более узко. В обоих методах используются одни и те же допущения и данные. Отличия между двумя методами заключаются в разных формах представления и анализа данных, и различных областях соотношений, на которых сосредоточен каждый из методов. При необходимости из обоих методов можно извлечь одну и ту же информацию.

Безубыточность – такое состояние, когда бизнес не приносит ни дохода, ни убытка. Анализ безубыточности закл. В определении точки объема продаж, в кот-ой затраты = выручке. Данную точку называют точкой безубыточности (крит. Точкой, мертвой точкой, точкой равновесия). Целью анализа безубыточности (маржинального анализа, CVP-анализа) яв-ся: установить, что произойдет с финн. Результатами, если изменить уровень деятельности или объем производства пр-ии. CVP-анализ занимает одно из центральных мест при планировании произв. деят-ти, при принятии упр. Решений, поскольку в процессе анализа изучается причинно-следственная связь конкретных показателей предприятия: ден. ед. не подверж. инф-ии; все др. переем. ост-ся пост., т.е. объем пр-ва – единственный фактор, который может вызвать изменение затрат и поступления от реализации пр-ии.

Исследование такого соотношения может быть использовано предприятием при учете предположений и ограничений анализа различными способами, включая:

· Сметное планирование: Анализ CVP может быть использован для прогнозирования объема продаж, необходимого предприятию для безубыточного ведения дела или получения определенной суммы прибыли.

· Установление цен: Цена, установленная предприятием на свой товар или услугу, должна быть достаточной для покрытия суммарных затрат предприятия при ожидаемом объеме продаж по этой цене. Анализ CVP охватывает все эти три фактора (т.е. доходы, затраты и объем производства) и, таким образом, может быть использован для прогнозирования общей прибыли, которую предприятие получит при различных продажных ценах.

· Решения по структуре затрат: Структура затрат предприятия (т.е. доли возникающих постоянных и переменных затрат) влияет на точку безубыточности и прибыльность предприятия при различных уровнях деловой активности. Анализ CVP может быть использован для оценки воздействия изменений в структуре затрат на общую прибыльность предприятия.

· Решения по объему продаж: Анализ CVP может быть использован для оценки воздействия изменений в объеме продаж на общую прибыльность предприятия.

Как отмечалось ранее, при использовании этого метода при принятии решений вы должны помнить о допущениях, на которых основан анализ CVP. Игнорирование допущений может привести к неправильному применению анализа CVP, если допущения являются необоснованными и, следовательно, привести к принятию неправильного решения.

Основными допущениями, на которых основан анализ CVP, являются следующие:

· Все затраты могут быть рассмотрены либо как постоянные, либо как переменные.

· Постоянные затраты не изменяются вместе с изменениями объема производства.

· Переменные затраты на единицу продукции являются постоянными (т.е. суммарные переменные затраты изменяются вместе с объемом производства, но переменные затраты в расчете на единицу продукции всегда остаются постоянными).

· Продажная цена единицы продукции является постоянной (т.е. установленная однажды цена в расчете на единицу продукции не изменяется).

· Объем производства является единственным фактором, влияющим на изменения затрат и доходов предприятия.

· Объем продаж равен объему производства (т.е. в течение рассматриваемого периода изменений в уровнях запасов не происходит).

· Ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары или услуги.

На основании приведенных выше допущений можно сделать вывод, что анализ CVP тесно связан с системой калькуляции по предельным затратам. Если мы вернемся к нашему простому примеру со счетом прибылей и убытков с калькуляцией по предельным затратам, то получим:

| $ | |

| Продажи | 100 |

| Минус: Переменные затраты | 40 |

| Маржинальный доход | 60 |

| Минус: Постоянные затраты | 30 |

| Прибыль/(убыток) | 30 |

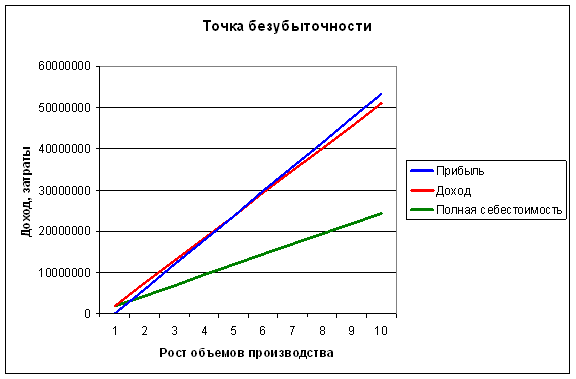

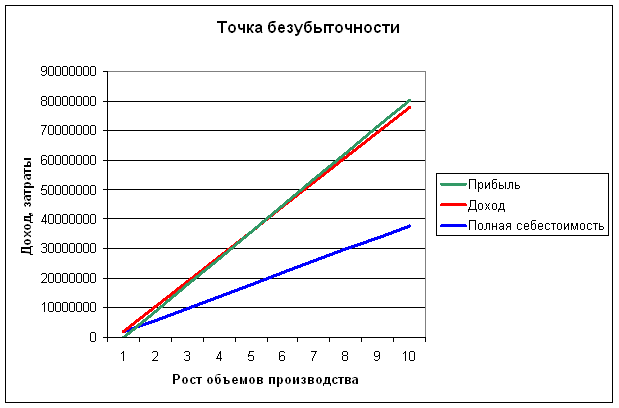

Анализ CVP обычно проводится с использованием графиков для представления отношения между затратами, доходами и объемом производства. В следующих двух разделах этого блока вы рассмотрите вопросы, связанные с подготовкой и объяснением этих графиков.

10. CVP-анализ, определение точки безубыточности производства, построение графика безубыточности

Существует 3 метода определения точки безубыточности:

1. Метод уравнений.

Выручка – Пер. затраты – Пост. затраты = Доход до налогообложения.

2. Метод маржинального дохода.

Закл-ся в том, что крит. точку находят с помощью маржинального дохода. Маржинальный доход = Выручка – Пер. затраты. Тб= Пост. затраты/ МД ед.

3. Метод графического изображения.

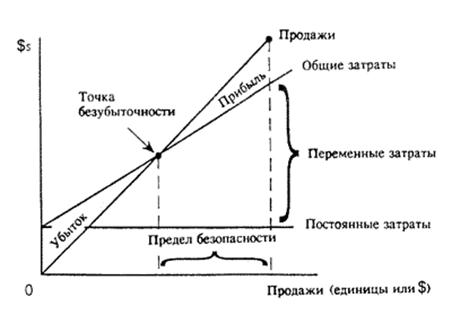

Закл-ся в том, что крит. точка нах-ся путем изображения на графике линии переем. затрат, линии пост. затрат и линии выручки. Точка пересечения линии выручки и линии пост. затрат это и есть Тб.

Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж.

«Точка безубыточности» представляет собой уровень продаж, при котором совокупный доход равен суммарным затратам. В этой точке предприятие считается безубыточным (т.е. оно получает нулевую прибыль и / или несет убыток, равный нулю). На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой доходов или продаж. Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убыток. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Точку безубыточности можно также определить при помощи следующей формулы:

| Суммарные постоянные затраты | |

| – | = Безубыточные продажи (в единицах продукции) |

| Удельный маржинальный доход |

или

| Суммарные постоянные затраты | |

| – | = Безубыточные продажи (в $) |

| % Маржинального дохода * |

Процент маржинального дохода также называется коэффициентом P/V и просто выражает удельный маржинальный доход как процент от продажной цены единицы продукции.

Обе приведенные формулы выводятся из математического уравнения, вытекающего из счета прибылей и убытков с калькуляцией по предельным затратам:

Прибыль = Продажи – Переменные затраты – Постоянные затраты

Сумма, на которую объем продаж превышает суммарные затраты, является прибылью, получаемой предприятием.

Коэффициент P/V, известный также как коэффициент маржинальный доход / продажи (коэффициент C/S), является относительным показателем маржинального дохода, выраженного как процент от продаж. Коэффициент может быть определен в расчете на единицу продукции или при помощи показателей общего объема продаж и суммарных переменных затрат. Вы могли встречать этот коэффициент раньше под названием «валовая прибыль».

Графики зависимости прибыли от объема производства.

«Графики зависимости прибыли от объема производства (P/V)» представляют собой просто упрощенный вариант графика безубыточности. При их построении используются одни и те же допущения и данные, и они представляют одну и ту же информацию, но в различных форматах. График P/V упрощает график безубыточности, заменяя прямые продаж и затрат одной прямой прибыли. Это упрощение позволяет вам определять прибыль, ожидаемую при любом заданном объеме продаж, непосредственно на графике. При использовании графиков безубыточности прибыль может быть рассчитана только путем установления отклонения на графике между прямой продаж и прямой суммарных затрат при любом объеме продаж.

11. Недисконтированные методы оценок инвестиций, их сравнение

1. Метод окупаемости – определяет время, необходимое для поступления денежных средств от вложенного капитала. Период окупаемости = первоначальные инвестиции / ежегодный чистый денежный поток. Недостатки: игнорирует временную стоимость денег; игнорирование денежных потоков после времени окупаемости;

2. Учетный коэффициент окупаемости – основывается на учетной прибыли и определяется деление среднегодовой прибыли по проекту на первоначальные инвест. вложения. Недостаток: игнорирует временную стоимость денег.

12. Дисконтированные методы оценок инвестиций, их сравнение

1. Дисконтированный денежный поток. Методы диск-х ден-х потоков измеряют все ожидаемые будущие ден-ые поступления и выплаты на опред-ый момент времени. Данные методы исп-ют временную стоимость денег. Дисконтирование – процесс определения текущей стоимости будущих денежных потоков. Дисконтированная стоимость не зависит от инфляции.

Будущая стоимость – стоимость в будущем, инвестируемых сейчас денежных средств FV.

![]()

где: PV- наст. ст-ть; r -%; n – число периодов. Определение будущей стоимости сегодняшних денег наз-ся компаундированием (наращиванием).

Текущая стоимость.  . Фактор дисконтирования

. Фактор дисконтирования  .

.

2. Чистая приведенная стоимость (NPV) – определяет ожидаемую денежную выгоду от проекта посредством дисконтирования всех ожидаемых денежных поступлений и выплат на текущий момент времени с использованием требуемой ставки доходности.

![]() , где I – сумма инвестиций. NPV >0 (принимаем проект).

, где I – сумма инвестиций. NPV >0 (принимаем проект).

Похожие работы

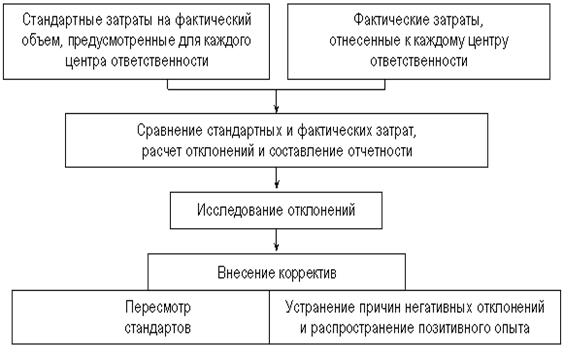

... на размер отклонений; периодичность их повторения; контроль в момент их возникновения; на позитивные отклонения; исследование отклонений. 2. Учет затрат и калькуляция при нормативном методе Порядок сводного учета в системе нормативного производственного учета предусматривает несколько этапов. 1. Первичный учет прямых затрат. На основе первичных документов в подразделениях формируется ...

... » полностью заменяет термин «расходы». В промышленности издержки - это коммерческие расходы (расходы, связанные со сбытом). ГЛАВА 2 КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИ ПО СИСТЕМЕ «СТАНДАРТ-КОСТИНГ» 2.1 История возникновения системы «Стандарт-костинг» Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф. ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... точно отражать действительный уровень затрат на производство с учетом мероприятий, проводимых в соответствии с производственно-хозяйственным планом предприятия. Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в том, что в основу калькулирования фактической себестоимости продукции положена ее нормативная себестоимость, которая разрабатывается предварительно ...

0 комментариев