Сущность и организация учета затрат вспомогательных производств

Виды бюджетов и их характеристика

Комплексные затраты и методы их распределения

Внутренняя ставка доходности (IRR) – определяет ставку дисконтирования при которой NPV равна первоначальным инвестициям, то есть равна нулю

Использование релевантного подхода в типичных хозяйственных ситуациях

Навигация

Сущность и организация учета затрат вспомогательных производств

Методы учета затрат в менеджменте

42173

знака

5

таблиц

2

изображения

4. Сущность и организация учета затрат вспомогательных производств

Вспом. является производство, которое вырабатывает продукцию (работу, услуги), потребляемые основным производством, собственным капитальным строительством и реализуется на сторону, их главной особенностью является оказание друг другу услуг, которые называются встречными. Встречные услуги передаются по плановой себестоимости. По характеру вспом. произ-ва делятся на простые и сложные. Простые вырабатывают однородную продукцию и не имеют НЗП (автотранспорт, электростанции). Сложное произ-во вырабатывает разнородную продукцию, имеет НЗП и требует организации учета по отдельным видам продукции.

Номенклатура затрат зависит от характера и сложности произ-ва и вкл. в себя: осн. и вспом. материалы; топливно-энергетические и технологические расходы; осн. и дополн. зарплата; отчисления на соц. нужды; накладные расходы. Учет затрат вспомогательного произ-ва ведется на счете 8310. По окончании отчетного периода счет 8310 должен быть закрыт.

| Содержание операции | Дт | Кт |

| В начале отч. периода передаются остатки незаверш. пр-ва из фин. бухгалтерии в управленческую. | 8310 | 1340 |

| Отпущены материалы и сырье в цеха вспом. произ-ва | 8310,1 | 1310 |

| Начислена з/п работникам вспом. произ-ва (соц. налог, накл. расх) | 8310,2 (3,4) | 3350 (3150, 8410) |

| Спис-ся на обобщающий счет одноэлементные расходы вспом. пр-ва: | 8410 | 8410,1–8410,4 |

| Списаны потери от брака во вспомогательном пр-ве | 8310 | 8410,8 |

| Оприходована на склад продукция всп. пр-ва | 1310 | 8310 |

| Выполнены работы и услуги для: · Осн.пр-ва · Кап. строительства · Цехов осн. и всп. пр-ва (накл. расходы) · Завода управления | 8110 2930 8410 7210 | 8310 8310 8310 8310 |

| Спис-ся с/с услуг транспортного цеха по доставке продукции до станции отправления | 7110 | 8310 |

5. Организация бюджетирования. Определение и сущность бюджета

Бюджет для компании – высокоэффективный инструмент, позволяющий контролировать деятельность и результативность как каждого центра в отдельности, так и всего предприятия в целом. Бюджет – количественное выражение плана в натуральных и денежных измерителях.

После разработки структуры бюджетов можно перейти к планированию. На этой стадии разрабатываются планы деятельности предприятия на будущий период, которые наполняют систему бюджетов конкретными показателями. В результате все мероприятия представляются в финансовом выражении в виде бюджетов. Горизонт планирования определяется в зависимости от специфики предприятия, длительности хозяйственного цикла и потребности в управлении. Для большинства предприятий горизонт планирования равен году. Планы могут составляться двумя способами:

· пересчетом результатов предыдущего периода с использованием коэффициентов;

· прогнозированием развития предприятия на основе оценки различных факторов.

После принятия планов к исполнению нужно заложить механизм и периодичность их корректировки. Реальная ситуация может существенно отличаться от запланированной, особенно в условиях периодической российской нестабильности, и нужно иметь инструмент и возможность вносить в планы те события, которые произошли в жизни предприятия после утверждения планов. Так реализуется система бюджетного управления на предприятии. В целом система бюджетного управления охватывает весь цикл управления.

Бюджетное управление – оперативная система управления компанией по центрам ответственности с помощью бюджетов, позвол-е достигать поставленных целей. В бюджетном управлении различают: центр инвестиций, центр маржинального дохода, центр выручки и центр затрат. Система бюджетного управления базируется на своей системе учета, на финансовой структуре предприятия, на системе бюджетов и процедурах контроля. Её постановка производится в следующем порядке: формулировка целей организации; утверждение финансовой структуры; разработка системы бюджетов; составление планов; контроль.

Бюджетное управление – это управленческая технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которое позволяет анализировать планируемые и финансовые показатели. Оно дает возможность составить точную, удобную для восприятия, контроля, анализа и планирования картину, отражающую реальное состояние, с четким выявлением приоритетов развития компании. Бюджетное управление предназначено для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Бюджетное управление – это эффективный инструмент, который дает ясное представление о возможностях и перспективах компании.

Похожие работы

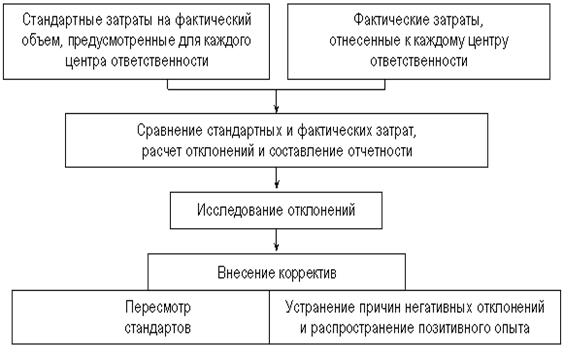

... на размер отклонений; периодичность их повторения; контроль в момент их возникновения; на позитивные отклонения; исследование отклонений. 2. Учет затрат и калькуляция при нормативном методе Порядок сводного учета в системе нормативного производственного учета предусматривает несколько этапов. 1. Первичный учет прямых затрат. На основе первичных документов в подразделениях формируется ...

... » полностью заменяет термин «расходы». В промышленности издержки - это коммерческие расходы (расходы, связанные со сбытом). ГЛАВА 2 КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИ ПО СИСТЕМЕ «СТАНДАРТ-КОСТИНГ» 2.1 История возникновения системы «Стандарт-костинг» Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф. ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... точно отражать действительный уровень затрат на производство с учетом мероприятий, проводимых в соответствии с производственно-хозяйственным планом предприятия. Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в том, что в основу калькулирования фактической себестоимости продукции положена ее нормативная себестоимость, которая разрабатывается предварительно ...

0 комментариев