Сущность и организация учета затрат вспомогательных производств

Виды бюджетов и их характеристика

Комплексные затраты и методы их распределения

Внутренняя ставка доходности (IRR) – определяет ставку дисконтирования при которой NPV равна первоначальным инвестициям, то есть равна нулю

Использование релевантного подхода в типичных хозяйственных ситуациях

Навигация

Виды бюджетов и их характеристика

Методы учета затрат в менеджменте

42173

знака

5

таблиц

2

изображения

6. Виды бюджетов и их характеристика

Процесс составления орг-ей бюджета наз. Бюджет. циклом и состоит из след-х этапов:

· планирование, с участием руков-ей всех центров отв-ти, дея-ти орг-ции в целом, а также ее структ-ых подразд;

· определение показателей, которые будут использоваться при оценке этой дея-ти;

· обсуждение возможных изменений в планах, связанных с новой ситуацией;

· корректировка планов, с учетом предложенных поправок.

Информация, содержащаяся в бюджете, должна быть предельно точной – определенной и значащей для ее пользователя. В зависимости от поставленных задач различают следующие виды бюджетов: генеральный и частные; гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называется генеральным. Его цель – объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами. В результате составления генерального бюджета создаются: прогнозируемый баланс; план прибылей и убытков; прогноз движения денежных средств. Генеральный бюджет любой организации состоит из двух частей: 1) операционного бюджета – включающего план прибылей и убытков, который детализируется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации; 2) финансового бюджета – включающего бюджеты капитальных вложений(инвестиций), бюджет доходов и расходов, движение денежных средств и прогнозируемый баланс. Статистический бюджет – планируемый на конкретный уровень реализации. В этом бюджете з-ты орг-ции планируются. Стат. бюджет вкл д-ды и р-ды исходя из запланир. объема реализации. Гибкий бюджет – связывающее звено между плановым бюджетом и достигнутыми факт рез-ми.

К операционным бюджетам относятся: Бюджет продаж; Бюджет запасов; Бюджет производства; Бюджет потребностей в материалах; Бюджет прямых затрат на оплату труда; Бюджет общепроизводственных расходов; Бюджет цеховой себестоимости; Бюджет коммерческих расходов; Бюджет общехозяйственных расходов; Бюджет капитальных вложений; Классификация видов бюджетов предприятия.

| Классификационный признак | Вид бюджета |

| По сферам деятельности предприятия | Бюджет по операционной деятельности |

| Бюджет инвестиционной деятельности | |

| Бюджет по финансовой деятельности | |

| По видам затрат | Бюджет текущих затрат |

| Бюджет капитальных затрат | |

| По широте номенклатурных затрат | Функциональный бюджет |

| Комплексный бюджет | |

| По методам разработки | Фиксированный бюджет |

| Гибкий бюджет | |

| По временному периоду | Месячный, квартальный, годовой |

| По периоду составления | Оперативный бюджет |

| Текущий бюджет | |

| Перспективный бюджет | |

| По непрерывности планирования | Самостоятельный бюджет |

| Непрерывный (скользящий) бюджет | |

| По степени содержания информации | Укрупненный бюджет |

| Детализированный бюджет |

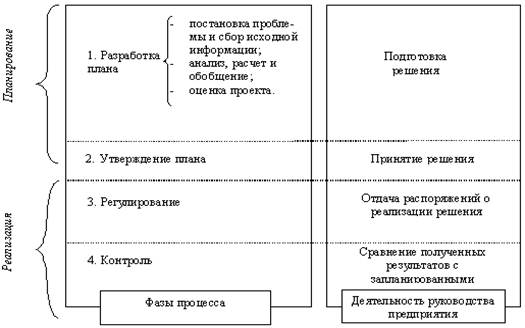

7. Функции бюджета. Этапы составления сметы

Бюджетирование выполняет следующие основные функции:

· Функция планирования. Исходя из стратегических целей предприятия, система бюджетирования решает задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Формируется количественная определенность выбранным перспективам развития предприятия, все затраты и результаты приобретают денежное выражение.

· Функция учёта. Формирует основу управленческого учёта. Позволяет получать точную информацию: по подразделениям, видам продукции и т.п. Также позволяет сравнивать намеченные цели с действительными результатами работы предприятия.

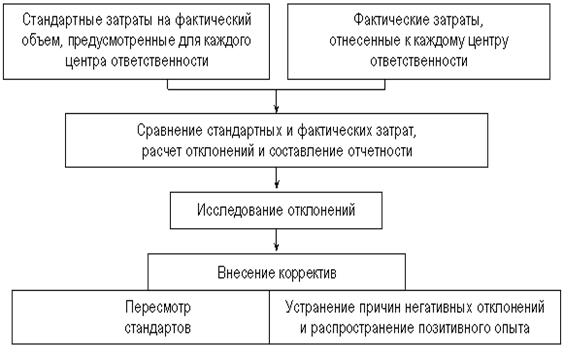

· Функция контроля. Бюджет представляет собой набор показателей (критериев) которые должны использоваться при контроле деятельности предприятия. Также, бюджетное планирование позволяет выявить отклонения от плановых показателей и скорректировать действия.

Бюджеты должны постоянно пересматриваться и корректироваться по мере необходимости для установления объективности затрат по достижению поставленных целей. Система бюджетирования в управленческом учёте позволяет отражать: движение денежных средств, финансовых ресурсов, активов предприятия.

Рис. Этапы разработки бюджета.

Различают два подхода к составлению бюджета:

1. Подход «сверху вниз», при котором бюджет сост. одним из подразделений предприятия, чаще всего плановым отделом, далее бюджеты доводят до каждого подразделения и принимаются к исполнению;

2. «снизу вверх», при котором бюджеты сост-ся менеджерами подразделений, в соотв-ии с целями орг-ции. В дальнейшем бюджеты подразделений объед-ся в общий бюджет компании, бюджеты подразделений анализ-ся, коррект-ся и утв-ся на всех уровнях управления, далее утв-й бюджет доводится до раб-в нижнего звена.

В международной практике популярен подход «по сценарию», основанный на анализе «что будет если…». Если в течении периода фактические затраты ниже или выше запланированных цифр главного бюджета, то предприятие переходит на один из составленных сценариев.

Похожие работы

... на размер отклонений; периодичность их повторения; контроль в момент их возникновения; на позитивные отклонения; исследование отклонений. 2. Учет затрат и калькуляция при нормативном методе Порядок сводного учета в системе нормативного производственного учета предусматривает несколько этапов. 1. Первичный учет прямых затрат. На основе первичных документов в подразделениях формируется ...

... » полностью заменяет термин «расходы». В промышленности издержки - это коммерческие расходы (расходы, связанные со сбытом). ГЛАВА 2 КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИ ПО СИСТЕМЕ «СТАНДАРТ-КОСТИНГ» 2.1 История возникновения системы «Стандарт-костинг» Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф. ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... точно отражать действительный уровень затрат на производство с учетом мероприятий, проводимых в соответствии с производственно-хозяйственным планом предприятия. Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в том, что в основу калькулирования фактической себестоимости продукции положена ее нормативная себестоимость, которая разрабатывается предварительно ...

0 комментариев