Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

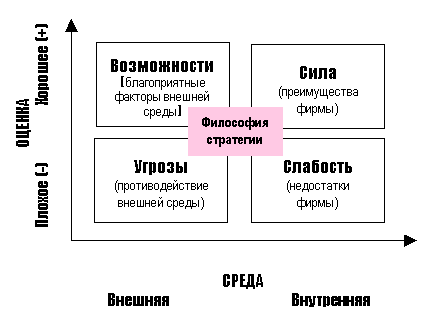

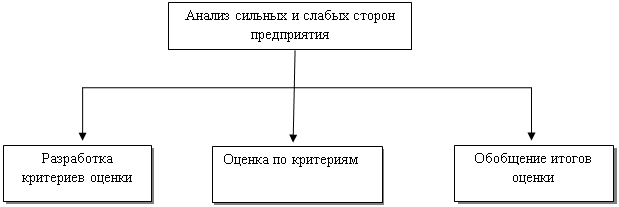

Анализ сильных и слабых мест на предприятии

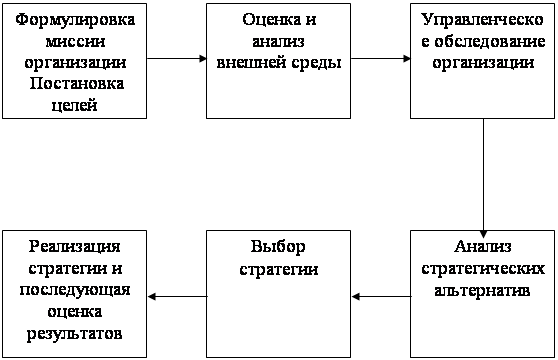

Навигация

Портфельный анализ

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

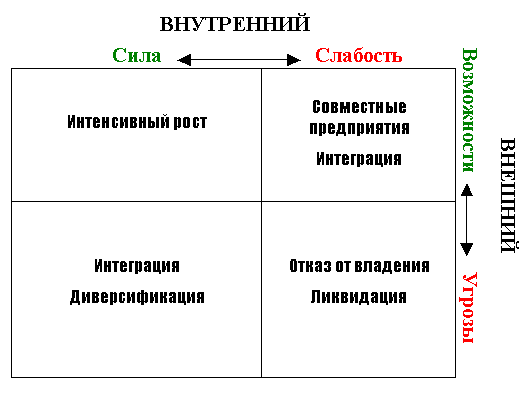

3.9. Портфельный анализ

Портфельный анализ — эффективный инструмент стратегического финансового контроллинга.

Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения комбинации риска и прибыльности набор инвестиций (концепция оптимизации портфеля инвестиций Марковица, модель оценки капитальных активов). В основе портфельного анализа положены два оценочных критерия: теперешняя стоимость ожидаемых доходов от владения ценными бумагами (проценты, дивиденды) и уровень рискованности вложений.

По аналогии с ценными бумагами можно проводить анализ портфеля продукции (услуг), производством которых занимается предприятие. Понятно, что портфельный анализ целесообразно использовать на тех предприятиях, которые занимаются производством многих видов продукции. В ходе анализа отдельные продуктовые группы выделяются в соответствующие стратегические «бизнес-единицы», каждая из которых оценивается с точки зрения прибыльности та рискованности производства.

В ходе анализа используются две широко известные в теории и практике портфельные матрицы:

* портфель «рост рынка — частица рынка» (матрица Бостонской консультативной группы);

* портфель «привлекательность рынка — конкурентные преимущества» (матрица Мак-Кинси).

На основе результатов портфельного анализа принимаются решения относительно дополнительных инвестиций в отдельные производственные программы, реинвестиций или дезинвестиций, а также определяется стратегия управления рисками в разрезе каждой из стратегических бизнес-единиц.

3.10. АВС-анализ

Данный метод стратегического контроллинга используется при селективном отборе самых ценных для предприятия поставщиков и клиентов, важнейших видов сырья и материалов, самых весомых элементов затрат, самой рентабельной продукции, самых эффективных направлений капиталовложений. ABC-анализ заключается в выявлении и оценке незначительного числа количественных величин, которые являются самыми ценными и имеют наибольший удельный вес в общей совокупности стоимостных показателей. Согласно с этим методом исследуемая совокупность, например запасы сырья и материалов, делится на три части:

* группа А — запасы, которые являются самыми ценными с точки зрения и стоимости, однако могут использоваться предприятием в незначительном количестве в натуральном выражении;

* группа В — средние по величине запасы как в количественном, так и в денежном выражении;

* группа С — запасы с наибольшим объемом в натуральном выражении, однако незначительные с точки зрения их стоимости.

Основное внимание в процессе управления товарно-материальными запасами уделяется запасам, отнесенным к группе А, меньшей мерой — группы В и С. Концентрация внимания на приоритетных направлениях управления запасами и дебиторской задолженностью, снижения себестоимости продукции, самых реальных путях увеличения объемов реализации позволяет повысить эффективность управления финансами предприятия в целом. Так, концентрация усилий на поиске резервов снижения затрат, которые занимают наибольший удельный вес в структуре себестоимости продукции, принесет более ощутимые результаты, чем в случае поиска резервов снижения тех затрат, которые занимают небольшой объем. В структуре себестоимости продукции большинства отечественных предприятий более значительный удельный вес занимают расходы на сырье и материалы. Это означает, что субъектам ведения хозяйства целесообразно проводить ABC-анализ данного элемента затрат.

Анализ можно осуществлять в разрезе отдельных поставщиков или отдельных видов сырья и материалов. В последнем случае в ходе анализа отбираются виды сырья (материалов, комплектующих), на которые в стоимостном выражении приходится наибольший удельный вес в структуре себестоимости за данным элементом затрат. С целью проведения эффективного ABC-анализа сырья и материалов в зарубежной практике рекомендуется применять такую классификацию отдельных их видов:

1) А-сырье — виды сырья (материалов), на которые приходится свыше 50 % затрат в общей структуре;

2) В-сырье— виды сырья (материалов), удельный вес которых в общей структуре закупок превышает 25 %;

3) С-сырье — другие, незначительные виды сырья (материалов).

Понятно, что наибольшие резервы снижения затрат за элементом «сырье и материалы» могут быть выявлены при анализе А-сырья. Для установления данных резервов подбирается соответствующий каталог мероприятий:

* более детальная оценка потерь сырья (материалов) на каждой стадии производства;

* минимизация потери качества сырья (материалов);

* обсчет норм расходов за методом нуль-базис бюджетирования;

* подбор более экономических технологий;

* оптимизация запасов;

* переговоры с поставщиками на предмет снижения закупочных цен;

* поиск альтернативных поставщиков;

* более жесткий контроль за сохранением сырья (материалов). С целью оптимизации запасов на практике достаточно часто АВС-анализ комбинируют с другим методом контроллинга— XYZ-анализом, который характеризует равномерность запуска отдельных видов сырья (материалов) в производство. Данный метод широко используется в процессе нормирования оборотных средств для создания производственных запасов. В ходе XYZ-анализа самые потребляемые виды сырья (материалов) группируются в зависимости от уровня их потребления в три класса:

1) Х-сырье— виды сырья (материалов), которые равномерно потребляются в производстве без существенных колебаний;

2) Y-сырье — виды сырья (материалов), уровень потребления которых существенно колеблется, например в зависимости от производственного цикла или сезонности производства;

3) Z-сырье — сырье и материалы, которые потребляются нерегулярно и характеризуются высоким уровнем колебания в их потребности.

В зависимости от класса, к которому отнесенное сырье, зависит точность прогнозирования ее потребности для производства, а следовательно, величина запасов. Понятно, что потребность в Х-сырье характеризуется наивысшим уровнем точности прогнозирования и нормирования; Y-сырье — средним уровнем точности. Потребность в Z-сырье очень тяжело спрогнозировать. Исходя из этого можно прийти к выводам относительно рекомендуемой величины запасов (объема оборотных средств, которые замораживаются в них): в первом случае объемы запасов являются минимальными; во втором — в определенные периоды запасы должны быть высокими; в третьем — постоянные запасы создавать вообще нецелесообразно.

ABC-анализ можно использовать для поиска резервов снижения себестоимости в разрезе отдельных центров затрат, инвестиционных проектов или видов продукции. Кроме этого, данный метод пригодный для оптимизации портфеля продукции, производством и реализацией которой занимается предприятие, максимизации объемов реализации продукции и тому подобное.

Похожие работы

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев