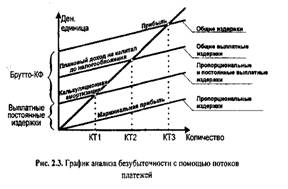

Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

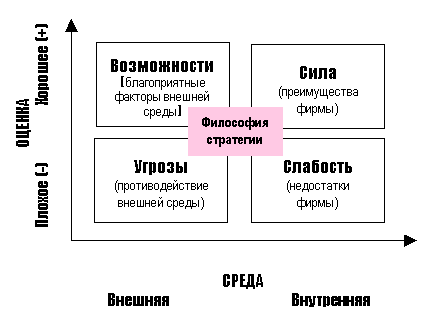

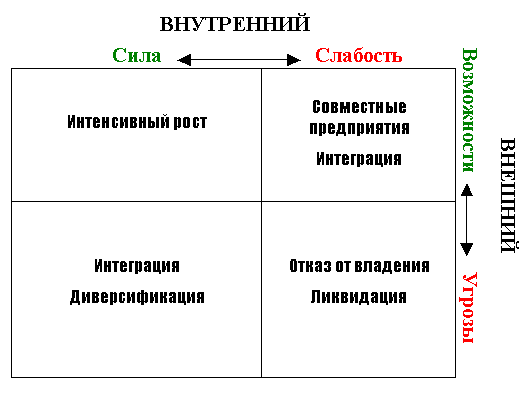

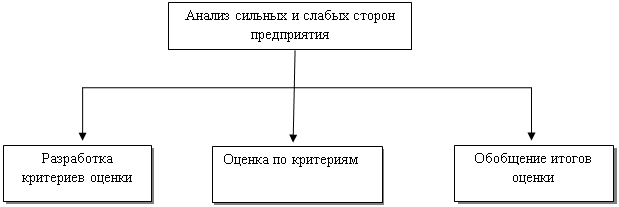

Анализ сильных и слабых мест на предприятии

Навигация

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

1. Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия.

2. Бенчмаркинг, ориентированный на конкурентов, сконцентрированный на сравнительном анализе товаров (работ, услуг), производительности производственных процессов и других параметров исследуемого предприятия с аналогичными характеристиками предприятий-конкурентов. Считается, что наилучшим аналогом для сравнения является «рыночный лидер». Идентификация факторов, которые предопределяют отставание исследуемого предприятия от лидера, дает возможность разработать рекомендации относительно сокращения отставания.

3. Функциональный бенчмаркинг, с помощью которого анализируются отдельные процессы, функции, методы и технологии с другими предприятиями, которые не являются конкурентами рассматриваемого. Фирмы, которые применяют похожие методы, приемы или технологии и не являются конкурентами, охотно идут на взаимный обмен первичной информацией и заинтересованы в реализации общих проектов, направленных на совершенствование тех или других операций, которые сравниваются.

Таким образом, в случае бенчмаркинга за сравнительные аналоги можно брать предприятия-конкуренты, предприятия, которые являются наилучшими в соответствующей отрасли, субъекты хозяйственной деятельности других отраслей, структурные подразделения исследуемого или других предприятий.

Различают три фазы бенчмаркинга:

1. Подготовительная. На этой стадии осуществляют выбор объекта бенчмаркинга и сравнительных аналогов; определяют оценочные показатели (например, себестоимость, затраты времени); собирают необходимую для анализа информацию. Заметим, что сравнительных аналогов должно быть как можно меньше, ведь с ростом их количества — расходы на бенчмаркинг повышаются, а результаты становятся все поверхностными.

2. Анализ. В ходе аналитической фазы бенчмаркинга на основе сравнения с предприятием-партнером выявляются недостатки (слабые места) в объектах бенчмаркинга и идентифицируются причины их возникновения. Критерием оценки процессов, функций, методов или производственных процессов являются показатели их производительности.

3. Внедрение. На этой стадии проводится работа по реализации результатов анализа в практическую деятельности предприятия. Основной акцент здесь делается на разработке стратегии и тактики нейтрализации выявленных в ходе бенчмаркинга слабых мест на предприятии.

Учитывая то, что рынок является системой, которая постоянно и динамически развивается, и с целью обеспечения стабильной конкурентоспособности субъекты ведения хозяйства должны проводить перманентный бенчмаркинг с тем, чтобы на этой основе обеспечить выявление и внедрение инноваций и рационализаторства.

3.8. Стоимостной анализ

Стоимостный анализ — это метод стратегического контроллинга, который заключается в исследовании функциональных характеристик производимой продукции, на предмет эквивалентности их стоимости и полезности. Следовательно, в центре внимания стоимостного анализа находятся функциональные и стоимостные параметры продукции (работ, услуг), именно поэтому этот вид анализа помечают также как функционально-стоимостной. В ходе анализа осуществляется классификация функций продукта в разрезе функциональных классов: главные, дополнительные и ненужные. На основе этого разрабатываются предложения относительно минимизации затрат на выполнение каждой функции, а также относительно аннулирования второстепенных функций, которые требуют значительных затрат.

Выделяют два основных задания стоимостного анализа:

* уменьшение стоимости отдельных компонентов продукции без уменьшения объемов ее производства и реализации;

* улучшение функциональных параметров продукции при минимальных затратах.

Исходя из упомянутых заданий, стоимостный анализ сосредотачивает свое внимание на минимизации затрат при пересмотре функциональных параметров в случае:

а) уменьшение требований к качеству продукции (если потребители пренебрегают повышенным уровнем качества продукции или не готовые платить большую цену за лучшее качество);

б) повышения требований к качеству (если потребители выражают готовность платить высшую цену за более качественную продукцию).

В последнем случае в процессе стоимостного анализа следует доказать, что увеличение выручки от реализации продукции в результате совершенствования функциональных параметров продукции превзойдет рост расходов на это совершенствование. Функционально-стоимостный анализ в значительной мере направлен на то, чтобы выявить лишние с точки зрения их стоимости и полезности для потребителей параметры продукции.

Порядок проведения стоимостного анализа представлен в табл. 3.2.

Таблица 3.2.

Этапы проведения стоимостного анализа

| Этап | Составляющие этапа |

| Этап 1 Подготовительные мероприятия | а) Выбор объектов стоимостного анализа и постановка заданий б.) Постановка количественных целей в) Создание рабочей группы г) Разработка программы анализа |

| Этап 2 Определения фактического состояния объекта анализа | а) Сбор информации и описание объекта анализа б.) Характеристика функций в) Определение расходов на выполнение функций |

| Этап 3 Проверка фактического состояния | а) Проверка качества выполнения функций б.) Проверка обоснования затрат |

| Этап 4 Поиск решения | Выявление всех возможных вариантов решения |

| Этап 5. Экспертиза вариантов решений | а) Проверка возможности реализации б.) Проверка экономичности |

| Этап 6 Принятия решения относительно внедрения оптимального решения | а) Выбор решения б.) Рекомендации относительно реализации в) Реализация предложенного решения |

Стоимостный анализ рассматривается как один из действенных инструментов сокращения себестоимости продукции, в частности расходов на сырье и материалы. В процессе анализа исследуются все без исключения характеристики продукта, статьи калькуляции на предмет выявления резервов снижения себестоимости. По оценкам западных экспертов, при успешном стоимостном анализе можно выявить резервы снижения расходов в размере до 20 % себестоимость продукции.

Анализ может проводиться не только относительно продукции (работ, услуг), а также в разрезе отдельных структурных подразделений (центров затрат) или производственных процессов. На практике стоимостный анализ, как правило, комбинируется с другими методами контроллинга, в частности бенчмаркингом, ABC-анализом, СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа.

Похожие работы

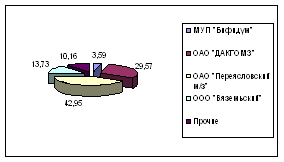

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев