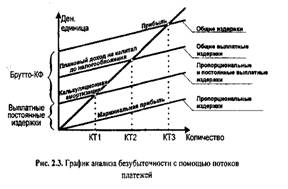

Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

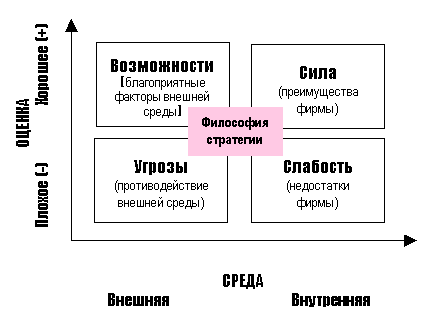

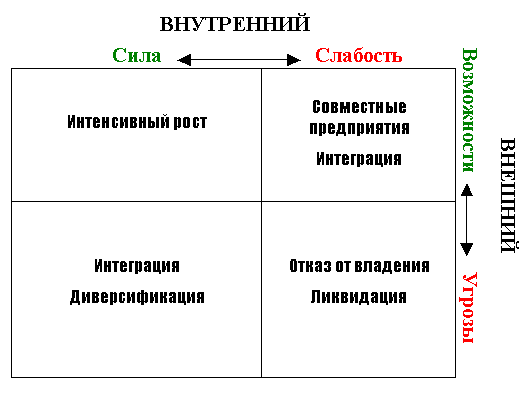

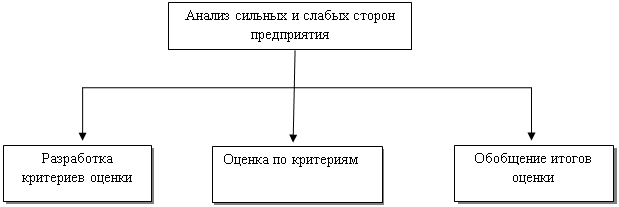

Анализ сильных и слабых мест на предприятии

Навигация

Показатели оборачиваемости

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

3.6. Показатели оборачиваемости

Показатели оборачиваемости (см. табл. 3.1) рассчитываются на основании величин, являющихся запасами. Объем чистой прибыли является величиной, накопленной за определенный период времени. За этот же период времени определяются средние величины различных активов, используемых в расчете показателей. Обычно таким периодом является год. Однако на этапах ускорения роста, замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия можно рекомендовать более частый расчет этих показателей, например, один раз в квартал.

Наиболее важным из данных показателей является коэффициент общей оборачиваемости. Если он стабилен или растет, то положение предприятия можно считать стабильным. Снижение коэффициента оборачиваемости свидетельствует либо об уменьшении объема чистой выручки, либо о росте стоимости активов при том же объеме чистой выручки.

Снижение объема чистой выручки говорит об ухудшающемся положении предприятия, что требует анализа и, возможно, пересмотра маркетинговой стратегии предприятия. Увеличение средней стоимости активов требует дополнительного анализа причин данного явления. Увеличение может произойти по причине инфляции при переоценке активов с поправкой на уровень инфляции. В этом случае следует обратить внимание на объем чистой выручки, очевидно, он должен быть увеличен, для чего необходимо принять соответствующие меры. Однако увеличение стоимости активов может произойти и в результате роста объема производственных запасов или готовой продукции на складе. Это говорит либо о плохой организации производства на предприятии, либо о плохом спросе на его продукцию. Особую тревогу такое положение должно вызывать на этапах замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия.

Увеличение коэффициента оборачиваемости собственного капитала при постоянном объеме чистой выручки говорит об уменьшении собственного капитала предприятия, что может плохо сказаться на платежеспособности предприятия. Данный коэффициент должен увеличиваться за счет увеличения объема чистой выручки. Поэтому следует отметить, что однозначного толкования коэффициентов без дополнительного анализа составляющих, используемых при расчетах, быть не может.

Результат анализа показателей оборачиваемости и рентабельности

Выводы, сделанные относительно показателей оборачиваемости, полностью могут быть применены и к показателям рентабельности (см. табл. 3.1). Предприятие должно стремиться к устойчивым показателям рентабельности. Однако структура расчета формул рентабельности такова, что увеличение или уменьшение показателя может произойти по различным причинам. Для этого достаточно проанализировать динамику хотя бы одного показателя, допустим, рентабельности инвестиций.

Показатель рентабельности инвестиций вычисляется путем деления суммы доходов по ценным бумагам и дохода от долевого участия в совместном предприятии на среднее значение долгосрочных и краткосрочных финансовых вложений.

Увеличение значения этого показателя может произойти по двум причинам: увеличились доходы по ценным бумагам, т.е. предприятие ведет правильную политику ценных бумаг (либо это просто спекулятивный эффект), или уменьшилась сумма долгосрочных и краткосрочных финансовых вложений, т.е. предприятие стало меньше инвестировать. В первом случае можно говорить о нормальной обстановке на предприятии и о хорошей работе отдела ценных бумаг. Во втором случае необходим дополнительный анализ причин снижения финансовых вложений в инвестиции. Следовательно, необходим комплексный анализ динамики показателей рентабельности и составляющих расчетных формул.

На основании вышеизложенного необходимо отметить, что если анализ динамики показателей оборачиваемости и рентабельности вместе с анализом составляющих расчетных формул показывает устойчивый рост показателей (имеются в виду положительные причины), то можно сделать вывод о нормальном развитии предприятия. Если показатели имеют тенденцию к понижению или колебанию, то необходимо принять меры по изменению экономической стратегии предприятия.

Как уже отмечалось, показатели рентабельности и оборачиваемости имеют большое значение на этапах зрелости и спада жизненного цикла конкурентного преимущества предприятия. Необходимо отметить, что на этапе зрелости, когда предприятие функционирует наиболее благоприятным образом, следует особенно тщательно анализировать данные показатели, чтобы вовремя рассмотреть негативные тенденции. На этапе спада такой анализ должен сопровождаться выработкой рекомендаций по предотвращению банкротства предприятия.

3.7. Бенчмаркинг

Важным инструментом анализа конкурентоспособности предприятия является бенчмаркинг.

Бенчмаркинг (от англ. benchmarking — установление контрольной точки) — это перманентный, непрерывный процесс сравнения товаров (работ, услуг), производственных процессов, методов и других параметров исследуемого предприятия (структурного подразделения) с аналогичными объектами других предприятий или структурных подразделений.

В центре внимания бенчмаркинга— вопросы: почему другие работают более успешно, чем мы?

Объектами бенчмаркинга могут быть: методы, процессы, технологии, качественные параметры продукции, показатели финансово-хозяйственной деятельности предприятий (структурных подразделений). Исследуя производственные процессы, методы или технологии производства и сбыта продукции, главное внимание уделяют поиску резервов снижения расходов производства и повышению конкурентоспособности продукции. С помощью этого инструмента контроллинга можно определить целевые параметры деятельности предприятия, которых следует придерживаться, чтобы обеспечить его стабильную конкурентоспособность. По большей части различают три вида бенчмаркинга:

Похожие работы

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев