ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА СБЫТА

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНТРОЛЛИНГУ СБЫТА

Необходимая информационная база данных

Оперативный сбыт-контролинг

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Навигация

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Контроллинг в системе сбыта

80815

знаков

3

таблицы

8

изображений

7. АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

В последние 15 лет наметился содержательный разрыв между процессами становления контроллинга в академической науке и практике предприятий. Если в области науки контроллинг концептуализируется как координатор всей управленческой системы, то на многих предприятиях контроллинговые службы практически занимаются тем, что исправляют грубейшие ошибки в расчетах внутрифирменных издержек и учете полученных результатов. Службы, работа в которых поставлена таким образом, не могут выступать в роли оппонентов в дискуссиях об организации управленческих систем, поскольку контроллеры в данном случае оправдывают свое название «счетоводы ». Справедливо можно заметить, что, занимая соответствующее этому названию положение, они не в состоянии внести какой-либо существенный вклад в теоретические разработки основных стратегических установок предприятия.

Оказавшись, зачастую, в такой ситуации, службы контроллинга на предприятиях делают попытки вырваться из фокуса оперативной интерпретации цифр и стремятся к выполнению своей главной задачи, которая выражается, в концепции Ю. Вебера, в обеспечении рациональности управления. Если конкретизировать подход к его понятийной конструкции, контроллинг является неким «метаменеджментом», а контроллерам отводится роль «лоцманов » на предприятии, которые должны выполнять «классическую», по мнению К.Хомбурга, задачу контроллинга-подготовку релевантной для управления информации.

Несомненно, что речь здесь должна идти о стратегической области решений контроллинга и применении соответствующих инструментов. Стратегические инструменты используются прежде всего для выявления и улучшения будущих шансов и рисков предприятия, то есть для поиска, расширения и сохранения потенциала успеха.

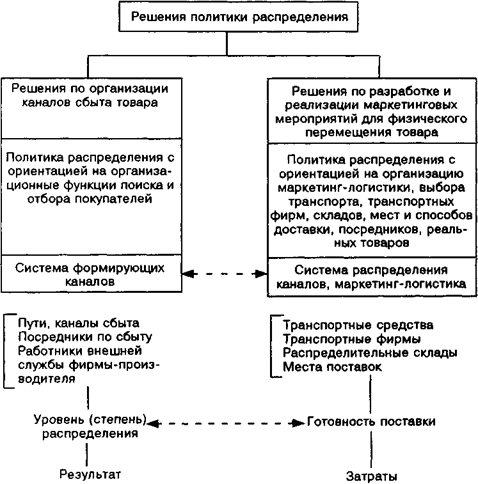

К стратегическим целям относятся, в частности, разработка новых продуктов и предложение новых услуг, создание новых и расширение имеющихся мощностей, внедрение новых технологий, обучение персонала, привлечение дополнительного капитала, освоение новых рынков, улучшение организационной структуры, увеличение рыночных долей и создание новых каналов сбыта.

На многих предприятиях и сегодня еще встречаются контроллеры, которые не имеют никакого отношения к рынкам сбыта. У них нет ясного представления о том, кто является клиентом предприятия, в чем заключаются основные потребности и в какой степени можно удовлетворить их. Понимание контроллерами конкурентной обстановки, в которой работает предприятие, зачастую очень слабое. Вопрос об обеспечении более сильной рыночной ориентации контроллинга должен в большей степени приниматься во внимание в теоретических исследованиях. Рыночная ориентация означает также, что контроллеры должны хорошо знать информационные потребности лиц, принимающих решения в связанных с рынком областях деятельности предприятия таких, как маркетинг, сбыт.

Сбыт становится ключевым фактором успеха, поэтому в настоящее время на рынке успешно действуют те предприятия, которые объединяют сбыт и свои цели в одну стратегию всего предприятия в целом и осуществляют соответствующую политику. Помочь здесь может инструмент контроллинга сбыта, который напрямую переносит весь инструмент контроллинга на сферу сбыта и гибко отвечает специфическим потребностям этой области.

Отсюда вытекает необходимость сбыт-контроллинга, осуществляющего подготовку и оказание помощи руководству в быстром и действенном реагировании на неожиданные изменения, поскольку руководители предприятия должны изучать колебания рынка и вносить соответствующие изменения в свою деятельность, чтобы обеспечить устойчивое положение предприятия.

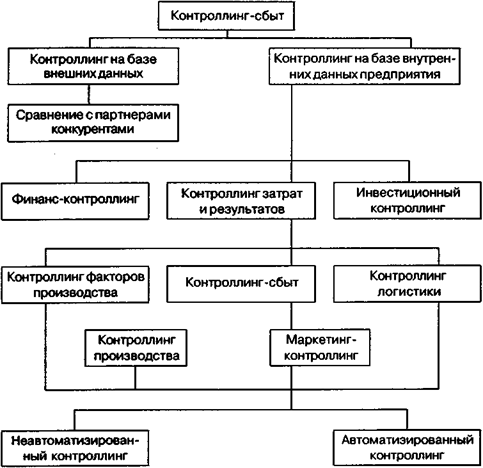

Основными целевыми установками сбыт-контроллинга являются: повышение экономической эффективности сбыта и самой организации сбыта в рамках заранее установленных целей. Таким образом, сбыт-контроллинг должен обеспечивать поиск путей решения проблем и способствовать осуществлению избирательной политики сбытовой деятельности. В центре его внимания, несомненно, находятся обнаружение источников убытков, т.е. слабых сторон (недостатков) в сбытовой деятельности, а также разработка возможностей ее оптимизации. Следует отметить, что сбыт-контроллинг не может выполнять свою роль изолированно. Его деятельность необходимо координировать с другими сферами контроллинга, чтобы достичь целей, поставленных перед предприятием. Наиболее тесная связь сбыт-контроллинга прослеживается, по мнению Н.В.Афанасьева, Г.Л.Багиева и Г.Лейдига, с контроллингом обеспечения факторами производства, логистическим контроллингом, контроллингом производства.

Таким образом, сбыт-контроллинг, должен выполнять три центральные задачи.

Во-первых, он должен являться системообразующим элементом, т.е.он должен создавать и развивать интегрированную систему управления, которая осуществляет соединение планирования сбыта с расчетом конечных результатов и издержек по отдельным статьям.

Во-вторых, он должен быть управляющей, регулирующей системой, т.е.настолько гибкой, чтобы при любых отклонениях сбытовой деятельности от плана, от целевых установок всегда возможно было осуществить противодействие посредством стратегической и оперативной деятельности, и это противодействие должно осуществляться не только руководством отдела сбыта, но, что особенно важно, самим коллективом, работающим в сфере сбыта единой командой.

В-третьих, он должен быть интегрированной системой, так как он имеет точки соприкосновения с другими сферами контроллинга и должен согласовываться с финанс-контроллингом, контроллингом производства и т.д.

Сбыт-контроллинг может быть действенным и полезным инструментом и являться фактором успеха предприятия при условии принятия во внимание четырех принципов введения и использования этого инструмента.

Сбыт-контроллинг не может полностью исключить риски, существующие в сбытовой сфере деятельности предприятия. Задачей его становится сделать эти риски незначительными и в определенной мере рассчитываемыми.

Сбыт-контроллинг представляет собой защитную меру и, в этом контексте, его смысл заключается в оказании поддержки и помощи руководству, при этом надо учитывать, что он не может изменить руководство отдела сбыта и мотивацию сотрудников и стать панацеей от продавцов, действующих без ориентации на рынок.

Для успешного внедрения сбыт-контроллинга ему необходимо придать прагматичный характер в целях разработки и осуществления перемещений в коллективе для создания функционально действующей структуры.

И, наконец, очень высокие профессиональные требования предъявляются к самому человеку, осуществляющему сбыт-контроллинг (контроллеру сбыта):гибкость, коммуникабельность, умение работать в коллективе, знание производственного и бухгалтерского учета со всеми нюансами как ежедневную деятельность в сфере сбыта, требования маркетинга и других функциональных областей.

Введение системы сбыт-контроллинга на практике оказывается зачастую достаточно трудным, что объясняется особенностями сферы сбытовой деятельности, которые можно обозначить следующими ее проблемам:

- в первую очередь, это отсутствие информации и коммуникаций между службами предприятия;

- далее, ориентация на товарооборот вместо ориентации на стабильность и успех функционирования предприятия;

- кроме того, недостаточная гибкость системы стимулирования;

- также недостаток данных о рынках сбыта, рыночных сегментах, потребителях, конкурентах плюс к этому недостаток знаний о внутренних и внешних факторах, определяющих успех предприятия;

- следует отметить недостаточную техническую поддержку;

- и, наконец, отсутствие контроллинга на предприятии.

Развивая мысль о необходимости внедрения сбыт-контроллинга на предприятиях, в качестве основной предпосылки для этого рассматривается наличие сбытовой концепции, которая предполагает экономическую эффективность как сбытовой деятельности, так и сбыт-контроллинга, другими словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами.

Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, поскольку наряду с информацией, имеющейся внутри предприятия (финансовые и бухгалтерские данные, расчет издержек, деятельность персонала, управление, планирование и контроль основных средств), используется информация из различных внешних источников.

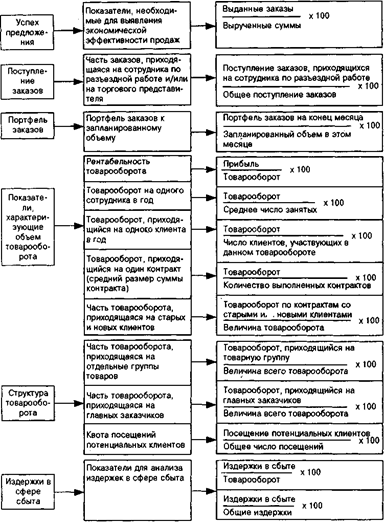

Эффективность сбыт-контроллинга является важной предпосылкой для принятия решений менеджерами, поскольку контроллер должен регулярно проводить анализ и применять инструменты информационного обеспечения руководства. Сферы анализа специфичны для каждого предприятия, показатели анализа, необходимые для деятельности сбыт-контроллинга могут быть, для примера, следующими:

- товарооборот, портфель заказов, уровень цен, количество контрактов;

- прямые издержки, расходы по сбыту, гарантии, рекламации;

- части рынка, плотность распределения товаров по группам населения, структура покупателей;

- рентабельность, планируемая выручка;

- результат рекламной деятельности.

Инструментарий сбыт-контроллинга во многом схож с инструментами, применяемыми стратегическим контроллингом предприятий. Специфическим, только ему присущим инструментом можно считать использование в практической деятельности кривой жизненного цикла продукта. Информативность кривой жизненного цикла больше, если ее анализ проводится систематически. Разные стадии жизненного цикла продукта (внедрение, рост, зрелость и насыщение) имеют различное значение для руководства предприятия, поскольку на каждой стадии жизненного цикла выручка от реализации отдельных продуктов будет различна. Этот факт руководство и менеджеры предприятия должны учитывать при принятии решений. Как только будет установлено, что падение выручки с оборота нельзя больше сдержать, необходимо энергично браться за разработку новых или альтернативных продуктов, т.к. бессмысленно делать дополнительные инвестиции в устаревшие продукты, это приведет лишь к неэффективным расходам. Концепция жизненного цикла дает информацию о сбалансированности программы производства и продаж предприятия. При помощи кривой жизненного цикла сложные и часто скрытые взаимосвязи могут быть относительно быстро показаны руководству предприятия. Таким образом, при помощи кривой жизненного цикла продукта можно достаточно просто анализировать программу производства и сбыта. Улучшение же структуры сбытовой и производственной программ позволит обеспечить долгосрочное существование предприятия.

В заключении хотелось бы еще раз подчеркнуть, что контроллер, претендующий на роль лоцмана, чтобы заслужить такое название, должен глубоко понимать основные параметры успеха предприятия. Прочный успех базируется, как правило, на рыночных достижениях. Службы контроллинга смогут рассчитывать на роль лоцманов лишь тогда, когда будут больше заниматься проблемами рыночного положения предприятия и своевременно отвечать на вызовы рынка. Спросом пользуются контроллеры, ориентированные на рынок.

Резюмируя все вышесказанное, можно сделать выводы:

1. В настоящее время на многих российских предприятиях существует необходимость в интегрированной методической и инструментальной базе для поддержки основных функций менеджмента – планирования, контроля, учета и анализа, координации различных аспектов управления бизнес-процессами. Это подтверждается, например, ростом интереса со стороны многих отечественных компаний к программному обеспечению планирования и учета на предприятии. Однако только внедрение пусть и наиболее продвинутых (и дорогостоящих) программ не может способствовать созданию четкой картины функционирования того или иного хозяйствующего объекта. Современные методы анализа и прогнозирования остаются неиспользуемыми, а менеджмент оказывается не в состоянии составить даже среднесрочные планы. Причем применяемый менеджерами и аналитиками инструментарий различается по подразделениям, что может вызвать затруднения в координации и недостаточность информации у руководства. Проблему увязки управленческой информации в единое целое в рамках отдельно взятой компании решает контроллинг.

Данная концепция основана на следующих положениях:

- предприятие является системой с определенным набором целей, части которой тесно взаимосвязаны;

- его деятельность ориентирована на достижение запланированных показателей;

- контроллинг выступает интегрирующей и координирующей подсистемой контура управления; он обеспечивает инструментальную и методическую базу поддержки принятия управленческих решений.

2. В основе контроллинга лежит система direct-costing, сущность которой заключается в делении затрат на условно-постоянные и условно-переменные и предусматривает учет затрат по усеченной себестоимости. Основная цель контроллинга – ориентация управленческого процесса на достижение целей, стоящих перед предприятием.

3. Задачи контроллинга:

- планирование – определение действий, необходимых для достижения оперативных и стратегических целей, т.е. превращение целей предприятия в планы;

- управленческий учет (на наш взгляд, ключевой элемент подсистемы контроллинга) – отражение в удобной форме финансово-хозяйственной деятельности предприятия в ходе выполнения плана. Он ориентирован на внутренних пользователей информации, в отличие от учета бухгалтерского или налогового;

- организация потоков информации внутри предприятия;

- мониторинг процессов, проходящих на предприятии, в необходимом временном режиме;

- контроль – оценка свершившегося и соответствия фактических показателей плановым.

Похожие работы

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев