Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

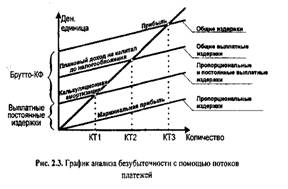

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

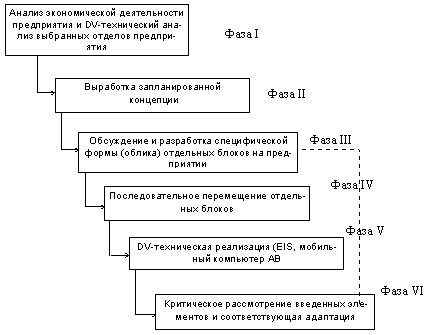

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

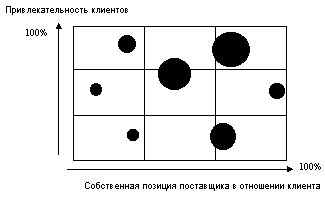

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Контроллинг

Контроллинг

177968

знаков

35

таблиц

2

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ТЕХНОЛОГИЙ И УПРАВЛЕНИЯ

Кафедра менеджмент

А.А. Диаров

КОНТРОЛЛИНГ Учебно-практическое пособие. Для студентов специальности 0611,0614,0608,0605,0604,0606 всех форм обучения.

Москва – 2008

УДК 658.012 .7

©. Диаров А.А.Контроллинг. Учебно-практическое пособие. – М.,МГУТУ, 2008В учебно-практическом пособии А.А. Диарова в кратком и систематическом виде изложено содержание курса контроллинга. Особое внимание уделено разделению полномочия и ответственности менеджера и контроллера, приводятся примеры из практики. После каждой темы даны вопросы и тесты, позволяющие контролировать степень усвоения материала. Имеется словарь основных понятий.

Пособие предназначено для студентов специальностей 0611,0614,0608,0606,0605,0604 всех форм обучения

Автор: Диаров А.А.

Рецензенты: проф. Денискин В.В.

проф. Александров Н.А.

Редактор: Свешникова Н.И.

© Московский государственный университет технологий и управления, 2008

109004, Москва, Земляной вал, 73

СОДЕРЖАНИЕ

Введение

Раздел 1. Структура контроллинга

1.1 Сущность, задачи и функции контроллинга

1.2 Роль контроллинга в системе управления предприятием

1.3 Виды контроллинга. Стратегический и оперативный контроллинг

1.4 Разделы контроллинга

Вопросы для самоконтроля по теме

Тест по теме

Раздел 2. Управленческий учет как основа контроллинга

2.1 Задачи управленческого учета; его отличие от финансового учета

2.2 Классификация различных методов управленческого учета и их применение в контроллинге

Вопросы для самоконтроля по теме

Тест по теме

Раздел 3. Планирование, бюджетирование и анализ отклонений в контроллинге

3.1 Планирование и бюджетирование в системе контроллинга

3.2 Анализ отклонений в системе контроллинга

Вопросы для самоконтроля по теме

Тест по теме

Раздел 4. Задача «Киоск»

Раздел 5. Организация службы контроллинга

5.1 Организация подразделения контроллинга

5.2 Профессиональные и личностные качества контроллера

5.3 Внедрение контроллинга

Вопросы для самоконтроля по теме

Тест по теме

Раздел 6. Контроллинг направлений деятельности

6.1 Особенности контроллинга инвестиционных проектов

6.2 Контроллинг маркетинга

6.3 Контроллинг инновационных процессов

6.4 Финансовый контроллинг

Вопросы для самоконтроля по теме

Тест по теме

Решение тренировочных заданий

Тест по дисциплине

Словарь основных понятий

Литература

ВВЕДЕНИЕ

Контроллинг – это система управления достижением конечных целей предприятия. Тот, кто впервые слышит слово «контроллинг», обычно связывает его с понятием контроля. Однако, это нечто отличное и даже несколько противоположное ему. Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. Контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Службы контроллинга стремятся так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем.

Первоначально под контроллингом имелась в виду совокупность задач в сфере учета и финансов, а контроллер (лицо, выполняющее функции службы контроллинга) был главным бухгалтером. Затем это понятие стало толковаться шире: к функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников. В настоящее время контроллинг можно определить как систему управления процессом достижения конечных целей и результатов деятельности фирмы, то есть в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятия.

Известно, что прибыль представляет собой результат сопоставления, сальдирования выручки от продаж и других видов бизнеса и затрат, связанных с деятельностью фирмы. На конечную величину этого показателя – балансовую прибыль – влияют соотношения долговых обязательств и претензий предприятия и ряд других факторов. Решающим является, конечно, результат сопоставления выручки от реализации готовой продукции и затрат на ее производство. В системе контроллинга анализу этого соотношения уделяется особое внимание.

В совокупности функций контроллинга можно выделить сервисную функцию (представление необходимой информации для управления) и методологию принятия решений и их координации, а также, что наиболее важно, подготовку рекомендаций для принятия управленческих решений.

Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета в разрезе его подразделений.

Управляющая функция контроллинга реализуется с использованием данных анализа отклонений, величин покрытия, общих результатов деятельности для принятия разных оперативных и стратегических решений о регулировании функционирования предприятия. Поиск таких решений ведут на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем чтобы максимально обеспечить достижение конечной цели предприятия.

Еще одна функция контроллинга – внутренний контроль на предприятии, контроль экономической работы его подразделений и организации в целом. В рамках системы контроллинга подразделения не предполагается наделять правом принятия решений, указаний и санкций. В отличии от ревизии контроллинг ориентирован на текущие результаты деятельности и не связан с документальной проверкой на местах совершения хозяйственных операций.

В нашей стране изучение контроллинга полезно не только преподавателям, аспирантам, студентам, но и всем тем, кто интересуется зарубежным опытом организации управления, учета и контроля, хочет расширить свой кругозор. Рыночная экономика предполагает, что затраты и результаты деятельности предприятий будут целиком и полностью определяться степенью эффективности управления, объемом и качеством работы каждого подразделения и члена трудового коллектива. Для объективной оценки этих параметров понадобится изменить, перестроить существующую систему планирования, нормирования, учета и отчетности, наделить ее в первую очередь на удовлетворение потребностей внутрифирменного управления.

В ближайшее время и в России контроллинг должен занять достойное место в системе управления предприятием. Этому реально должна содействовать необходимость введения системы антикризисного управления на многих предприятиях. Антикризисная программа ориентирована на реформирование организации. Стратегия реформирования антикризисного управления предполагает внедрение в реформируемых организациях долгосрочного внутреннего планирование. Опыт зарубежных фирм доказывает стратегическую связь долгосрочного планирования с системой контроллинга.

РАЗДЕЛ 1. СТРУКТУРА КОНТРОЛЛИНГА

Похожие работы

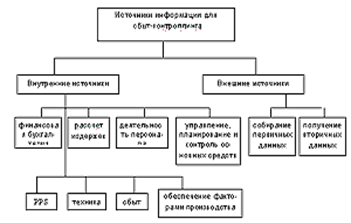

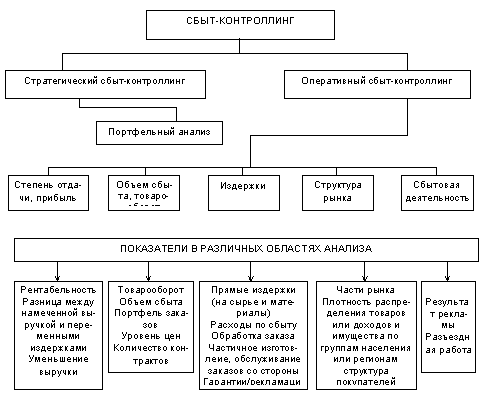

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев