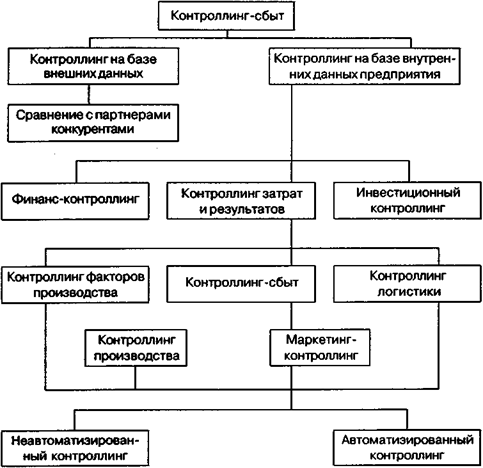

ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА СБЫТА

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНТРОЛЛИНГУ СБЫТА

Необходимая информационная база данных

Оперативный сбыт-контролинг

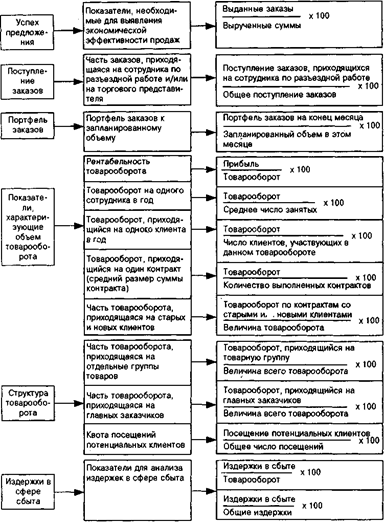

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Навигация

Оперативный сбыт-контролинг

Контроллинг в системе сбыта

80815

знаков

3

таблицы

8

изображений

4.2 Оперативный сбыт-контролинг

а) Анализ прибыли и степени отдачи

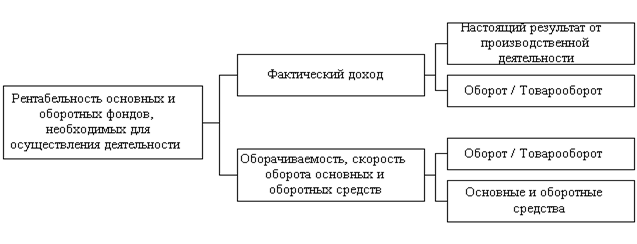

Для оценки положения дел с прибылью какого-нибудь объекта, например, товара, можно использовать систему показателей ROI (Return on Investment - возврат на вложенный капитал) (см. рис. 6).

Рис. 6. ROI - система показателей[16]

Эти показатели представляют рентабельность определенного объекта исследования с точки зрения сбытовой деятельности, так как они освещают вопрос примененного капитала (основные и оборотные средства), при помощи которых был достигнут соответствующий результат. Применение системы показателей ROI, которая ориентирована на рентабельность основных и оборотных средств, используемых предприятием, следует сводить к координаторской задаче сбыт-контролинга, и в качестве примера здесь, напомним, берется предприятие, занятое в печатной индустрии.

В основе анализа степени отдачи (экономической эффективности) лежит осуществленный в сбыт-контролинге какого-либо объекта анализ разницы между намечаемой выручкой и переменными издержками (валовая маржа - Deckungsbeitrags?) (при этом используется «расчет издержек и конечных результатов предприятия печатной промышленности - новое направление для практики в производственной деятельности).

Вычисленная таким образом разница между намечаемой выручкой и переменными издержками может быть представлена в виде (форме):

Анкета (бланк) «Renner/Penner».

Анализ оценки крайнего предела объема производства (точка безубыточности?).

Ориентированный на валовую маржу АВС-анализ.

Рассмотрение вопроса, связанного с оценкой валовой маржи (как разницы между намечаемой выручкой и переменными издержками) следует расширить исследованием падения выручки. Мы только так сможем определить необходимую нам товарную группу, сбыт которой можно будет осуществить только путем предоставления значительных (выше среднего уровня) скидок.

б) Анализ объема сбыта и оборота / товарооборота

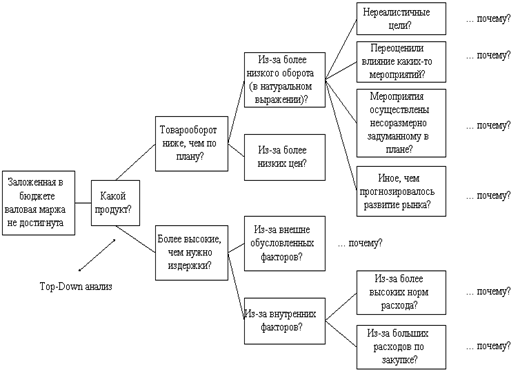

Отклонение в уровне доходов может объясняться как изменением валовой маржи, которое в свою очередь может происходить вследствие изменений в цене или издержках, так и изменением объема сбыта. Эта взаимосвязь поясняется на рис. 7.

Теперь становится понятным, что человек, осуществляющий сбыт-контролинг, должен не только выявлять товар или товарную группу, являющихся причиной снижения объема оборота или прибыли. Зачастую он должен также логично увязывать различные показатели из соответствующих областей. Если соответствующая необходимая информация отсутствует, то следует провести кропотливый анализ в различных функциональных сферах деятельности предприятия.

В такой системе показателей необходимо по-разному отражать в документах объем сбыта и товарооборот / оборот и делать это можно в следующей форме:

АВС-анализ товарооборот / объем сбыта

«Renner-Penner» - бланк.

Рис. 7. Пример анализа причин отклонений[17]

в) Анализ структуры издержек.

Этот инструмент проясняет, например, руководству, каким образом отклонения в степени отдачи рассматриваемого объекта и в какой степени объясняются изменения в структуре издержек.

Прямые издержки, учитываемые в рассматриваемом объекте напрямую, следует рассматривать в более детальном виде, т.е. в определенной структуре, которая бы отвечала структуре валовой моржи. Следует различать, таким образом, следующие виды прямых затрат:

- прямые издержки производства;

- прямые материальные затраты;

- прямые расходы в сбытовой деятельности.[18]

Что касается анализа постоянных затрат, то здесь следует дать картину того, какие изменения произошли в постоянных издержках либо по данному товару, либо по товарной группе.

Аналогично оценке постоянных издержек в товаре или товарной группе необходимо проводить анализ отдельных видов издержек, определяемых в качестве постоянных. Однако, это исследование не следует проводить, рассматривая взаимосвязь с меняющейся загрузкой производства, так как на уровне предприятия изменения загрузки находятся во взаимосвязи и определяется только рассматриваемым объектом (товаром).

Рассматривая носителей издержек, имеет смысл идентифицировать (определить) такие виды деятельности, которые выделяются из среды сбытовой деятельности и которые повышают накладные издержки.

Здесь прежде всего необходимо провести исследование:

- загрузки производственных мощностей;

- уровня сервиса и качества поставок («поставка-сервис»).

Более детальное рассмотрение загрузки производственных мощностей на предприятии показывает в каком объеме рассматриваемый объект (товар), рентабельность (степень отдачи) которого устанавливается посредством вычисления маржинального дохода (валовой маржи, разница между выручкой и переменными издержками) должен учитывать в себе постоянные издержки (в особенности связанные с местом возникновения затрат) при данной существующей загрузке производства. Кроме этого анализ загрузки производственных мощностей, исходя из перспектив сбыта позволяет сделать вывод с одной стороны о возможности вербовки клиентов, для дополнительных заказов по предельным издержкам и с другой стороны о необходимости снижения, сворачивания сбытовой деятельности из-за загруженных производственных возможностей.

Исследование уровня готовности осуществлять поставки (как мера, показатель для промежутка времени, который проходит с момента принятия заказа и до поставки) может нам дать сведения о том, были ли заключены контракты и привлечены клиенты благодаря исключительно тому, что были обеспечены требуемые сроки поставок. Далее следует выявить те виды деятельности в секторе сбыта, которые влияют на накладные расходы.

г) Анализ структуры рынка

Результат, т.е. экономическая эффективность использования определенной системы маркетинга-микс не должна рассматриваться и исследоваться без рассмотрения рыночной ситуации, событий, происходящих на рынке. Результаты, которые базируются преимущественно на данных, имеющихся внутри предприятия, следует проверять, используя внешнюю информацию о ценах, а также об изменениях цен на товары-субституты (заменители) и сведения об относительной доле рынка. Степень полноты формирования сферы анализа зависит от возможности добычи информации. Добывание внешней информации часто является задачей более трудной чем использование внутренних источников. Именно здесь далее возникает зачастую вопрос о качестве информации. Но несмотря на эти проблемы, обеспечение, добыча информации о внешней среде и данных для сравнения необходима для руководства предприятия, ориентирующегося в своей деятельности на рынок.

д) Анализ сбытовой деятельности

Сложность в этой сфере заключается в анализе деятельности сотрудников, занятых разъездной работой. При этом многообразны возможности добычи информации. В качестве примера можно было бы назвать применение расчета результата, прибыли, приносимой отдельным сотрудником, занятым разъездной работой «Profit - Center - Ergebniss rechnung».[19]

Для контроля деятельности по привлечению клиентов можно применять различные показатели. При этом следует обратить внимание на то, что сбыт-контроллинг не является тем инструментом, которые бы регулировал и регламентировал сотрудников, связанных с выездной работой в такой значительной мере, что страдает творческий подход и готовность прилагать все усилия. В принципе здесь необходимы чувствительные процедуры при нововведении.

Похожие работы

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев