Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Расчет по методу полных затрат

Контроллинг

177968

знаков

35

таблиц

2

изображения

1. Расчет по методу полных затрат.

Увеличение объема реализации кофе вместо пива| Кофе | Пиво | Всего | |

| Объем реализации, шт. | 1500 | 500 | 2000 |

| Выручка, руб. | 11250 | 5250 | 16500 |

| Пропорциональные затраты, руб. | 6750 | 3225 | 9975 |

| Сумма покрытия, руб. | 4500 | 2025 | 6525 |

| Арендная плата, руб. | 450 (30%) | 1050 (70%) | 1500 |

| Прибыль, руб. | 5025 |

Предприниматель решил форсировать продажу, с его точки зрения более выгодного продукта. Он изменил структуру программы реализации общим объемом 2000 единиц в пользу кофе, однако общая прибыль не возросла, а напротив уменьшилась, то есть имеет место типичный случай управленческого сюрприза.

2. Расчет по методу сумм покрытия. Контрольный вопрос информационной системы, ориентированной на потребителя, звучит всегда следующим образом: что изменится, если..? Что, собственно, изменится, если клиенту вместо стаканчика кофе будет продана бутылка пива? В таком случае не будет получена выручка, равная цене стаканчика кофе, и не возникнут соответствующие предельные затраты. Вместо этого будет получена выручка, равная цене продажи бутылки пива, и возникнут затраты, равные цене закупки этой бутылки пива. Что изменится, так это суммы покрытия: вместо величины 3 руб. в случае продажи стаканчика кофе будем иметь 4,05 руб. в случае продажи бутылки пива. При составлении плана реализации объемом 2000 единиц снова изменим структуру программы, теперь уже в пользу пива.

Увеличение объема пива вместо кофе

| Кофе | Пиво | Всего | |

| Объем реализации, шт. | 500 | 1500 | 2000 |

| Выручка, руб. | 3750 | 15750 | 19500 |

| Пропорциональные затраты, руб. | 2250 | 9675 | 11925 |

| Сумма покрытия, руб. | 1500 | 6075 | 7575 |

| Арендная плата, руб. | 75 (5%) | 1425 (95%) | 1500 |

| Прибыль, руб. | 6075 |

В этом случае прибыль возрастает. Нетрудно заметить, что постоянные затраты (арендная плата) не влияет на величину прибыли. В частности, соотношение площадей занимаемых ящиками с бутылками пива и прибором для приготовления кофе 95 и 5 % или 70 и 30 % не изменило величины прибыли в размере 6075 рублей, то есть данное распределение не влияет на управленческое решение, что надо делать для получения большей прибыли. При этом до сих пор изменившиеся в зависимости от принятого решения затраты идентичны предельным затратам (продуктовые затраты).

Суммы покрытия являются по логике информационными критериями регулирования деятельности по достижению целей по прибыли. Возникает вопрос: какой продукт «зарабатывает» больше других? На основе ответа принимаются решения, приводящие к изменениям. В частности, более выгодный продукт должен быть продан в большем количестве. Это приведет к изменению выручки, предельных затрат и сумм покрытия. Арендная плата остается неизменной и не влияет на ассортиментную политику. Информация, требующая для таких управленческих решений, должна содержать величины, которые будут изменяться при рассмотрении альтернативных вариантов.

Значения прибыли на единицу продукта в размере 2,7 и 2,85 рублей были получены на основе статистических предложений. С одной стороны, коэффициент распределения арендной платы статичен. Он позволяет рассчитать величину финансового результата только в данный момент времени. С другой стороны, величина базового показателя объема продажи в размере 1000 единиц для каждого напитка, которую необходимо было задать, прежде чем значения прибыли могли быть рассчитаны после распределения арендной платы, также является статичной величиной. Величины прибыли 2,7 рубля для пива и 2,85 рубля для кофе верны только в случае продажи 1000 единиц каждого напитка. однако именно эти 1000 единиц являются величиной, которую необходимо изменить. Тот кто ориентируется на данные расчета по полным затратам, ходит по замкнутому кругу. Он принимает решения на основе предпосылок, которые в свою очередь зависят от принятых решений.

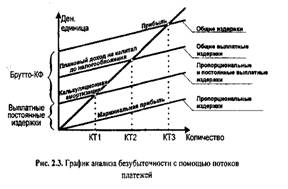

До сих пор сумма покрытия рассматривалась в рублях на единицу проданного товара. Если предположить, что у киоска стоит очередь, то величина общей суммы покрытия на весь объем продажи, которую можно получить, будет зависеть не только от суммы покрытия для одного стаканчика кофе или одной бутылки пива, но и от времени обслуживания одного покупателя.

Время обслуживания играет важную роль, когда оно становится узким местом, в частности при возникновении очереди. В такой ситуации предприниматель будет получать максимальную прибыль при условии ограниченности времени. Анализ использования времени показывает, что при покупке кофе обслуживание занимает больше времени и пиво остается более выгодным продуктом. Однако если представить, что кофе продается быстрее, например, потому, что стаканчики заранее наполнены растворимым порошком, а расчеты с покупателями производится быстрее, чем при продаже пива, в таком случае кофе становится более выгодным продуктом, поскольку для него новая форма представления суммы покрытия – рубль в минуту времени обслуживания оказывается предпочтительнее.

Этот пример показывает, что в менеджменте постановка управленческих вопросов должна быть гибкой и соответствовать ситуации. Контроллер должен быть всегда готов предоставить соответствующую ситуации информацию. В течение дня стратегия продавца может меняться в зависимости от того, есть у киоска очередь или нет. Если возникает очередь, то имеет значение уже не только сумма покрытия, но и время обслуживания. Предприниматель должен ориентироваться на критерии суммы покрытия в минуту времени обслуживания. Если он отпускает продукт клиентам, когда они равномерно подходят к киоску, то стратегическим показателем для него должна быть сумма покрытия за штуку.

Теперь сделаем дополнительное предположение, что сбыт пива должен быть форсирован при помощи рекламного мероприятия. Речь могла бы идти, например, о привлечении студента в качестве так называемого сендвичмена, который в течение дня носит на себе двусторонний плакат, рекламируемый пиво нашего киоска. Студент требует гонорар 750 рублей в день. Возникает вопрос: следует ли нанимать его? И другой вопрос: какова природа этих дополнительных 750 рублей, предназначенных специально для рекламы пива? Не являются ли они пропорциональными затратами на реализацию пива, ведь они также возникли дополнительно в соответствии с контрольным вопросом: что изменится, если..?

Согласно определениям затраты на рекламу являются:

1. постоянными (не сам продукт – (пиво) является причиной их возникновения);

2. прямыми по продукту (могут быть учтены отдельно для пива);

3. кратковременно действующими.

При дополнительных постоянных затратах необходимо с помощью рекламы обеспечить продажу вполне определенного дополнительного минимального количества этого продукта. В случае найма студента необходимо дополнительно продать минимум 186 бутылок пива (750:4,05). Таким образом, нужно поставить количественную цель по росту сбыта. В этом наглядно проявляется кооперация контроллера и менеджера по сбыту. Специалист по экономике оказывает помощь при постановке целей. Он должен обеспечить формирование целей по достижению прибыли. Если требуется больше рекламы, то сбыт должен за счет суммы покрытия от дополнительных продаж покрыть по меньшей мере дополнительные постоянные затраты на рекламу. С другой стороны, если менеджер по сбыту на основе своего знания рынка, клиентов, конкурентов и с учетом особенностей выбранного вида рекламы берется увеличить реализацию до уровня выше минимального, то рекламная компания себя действительно оправдает.

Ценовая политика и планирование прибыли. В нашем случае пиво продукт известной марки пивоваренного завода, поэтому цена продажи у конкурентов примерно одинаковы. Снижение цены может привести к тому, что конкуренты также снизят цены. Тогда вся группа торговцев пивом ничего не выиграет; увеличится потребление пива и следовательно общая емкость рынка пива на территории выставки возрастет.

Однако для кофе наш киоск предлагает особую смесь. Здесь имеется в виду (конечно, в определенных границах) возможность проведения собственной, индивидуальной ценовой стратегии. Кофе, полученный смешиванием разных сортов, нельзя сравнить с аналогичными продуктами в других киосках, что может служить в качестве рекламы.

Если цена продажи достигает предельных значений, то спрос заметно снижается. При очень низких ценах спрос может резко увеличится. С одной стороны, столь выгодное предложение может привлечь клиентов, которые обычно не пьют кофе. С другой стороны, общий спрос в связи с этим может «рухнуть». Настоящие ценители кофе могут предположить, что по столь низким ценам предлагают недостаточно качественный напиток.

Функционально-стоимостной анализ и решение о ценах реализации тесно взаимосвязаны. Если задана целевая сумма покрытия, а повышение цены невозможно в связи с поставленной целью по росту рынка, то должна быть поставлена цель по снижению предельных затрат, что означает изменение конструкции или технологии, введение упрощений, замену деталей на более дешевые поставки по более низким ценам, рационализацию производства. При этом может оказаться под угрозой качества. Следовательно, чрезвычайно важно, чтобы при обсуждении цен продажи была сформулирована и доведена до всех партнеров по принятию решения целевая картина предприятия.

Целевая картина предприятия «Киоск» для кофе ориентирована на качество. Поэтому, вероятнее всего, снижать цену не следует. Напротив, возможно ее повышение по сравнению с первоначальной ценой – 7,5 рублей за стаканчик. Для разъяснения данного вопроса с двух точек зрения: получения прибыли (контроллер) и реакции рынка (менеджер по сбыту) построим график суммы покрытия.

Расчет координат точек на графике

| Фактические значения показателей в первый день продажи | Альтернативные плановые значения показателей | |

| Цена продажи (шт) | 7,5 | 9; 10,5; 6,75; 6 |

| Сумма покрытия (шт) | 3 | 4,5; 6; 2,25; 1,5 |

| Сумма покрытия (день) | 3000 | 3000; 3000; 3000; 3000 |

| Объем реализации (день) | 1000 | 667; 500; 1330; 2000 |

На рисунке 10 по оси абсцисс отмечено количество продаж, по оси ординат - цена. Любая комбинация цены и количества на графике обеспечивает получение одинаковой суммы покрытия. Это позволяет рассмотреть альтернативы постановки цели по прибыли, в частности можно таким образом задать цель, что менеджер по сбыту не будет заранее ею связан.

Рисунок 10. График суммы покрытия

Он может выбрать такую комбинацию цены и количества при планировании объемов реализации, которая наилучшим образом будет соответствовать рыночной ситуации. Эта комбинация должна находиться по возможности правее целевой линии или, по меньшей мере, на ней. В зависимости от решения менеджера можно обеспечить более высокий уровень суммы покрытия. Построение такой линии его вынуждает заниматься не только прогнозом по объему сбыта, но и также стратегическим планированием цен и объемов продаж. Часто это бывает трудно сделать, так как при формулировке цели и стратегии считается возможным осуществления желания. На практике нередко планирование – это оценка того, что «надвигается». Если контроллера считать продавцом планов, то есть человеком, который убеждает линейных руководителей в необходимости планирования, то графики служат для него прекрасным инструментом планирования, так как здесь рыночные цели и цели по достижению прибыли взаимно связаны.

Нанесем на рисунке 10 кривую спроса. Если цена продажи достигает верхней точки кривой, то спрос заметно снижается. При очень низких ценах кривая может резко пойти вправо. На кривой есть ограниченная область крутого, не эластичного по отношению к цене спроса. В этой области возможно проведение индивидуальной политики цен. Отдел сбыта должен показать, насколько будет снижаться объем продаж на рынке при более высокой цене или насколько может быть увеличен объем продаж при более низкой цене.

На графике суммы покрытия видно, что при цене 9 рублей объем реализации кофе уменьшится до 667 стаканчиков при постоянных значениях суммы покрытия и прибыли. Отдел сбыта на основе собственных оценок спроса планирует продать 900 стаканчиков кофе, в соответствии с этим снижение объема реализации, диктуемое рынком, будет меньше, чем это допускается графиком. Кривая функции спроса при цене 9 руб. за стаканчик кофе проходит через другую кривую, которая сдвинута вправо и соответствует более высокому уровню суммы покрытия (4050 руб.).

Напротив, при снижении цены до 6 руб. требуется повышение объема продажи до 2000 стаканчиков кофе, однако отдел сбыта при такой цене считает возможным реализовать только 1200 стаканчиков. Следовательно, снижение цены исключается, поскольку это привело бы к уменьшению суммы покрытия в день. Итак, принимается решение повысить цену до 9 руб. за стаканчик кофе.

Разработка нового плана реализации пива и кофе. Основываясь на принятых решениях, предприниматель составил следующий плановый расчет прибыли на второй день работы выставки.

| Пиво | Кофе | Всего | |

| Объем реализации, шт. Выручка, руб. Пропорциональные затраты, руб. | 1500 15750 9675 | 900 8100 4050 | 2400 23850 13725 |

| Сумма покрытия I, руб. Прямые постоянные затраты по продукту, руб. | 6075 750 | 4050 - | 10125 750 |

| Сумма покрытия II, руб. Общие постоянные затраты, руб. | 5325 | 4050 | 9375 1500 |

| Прибыль, руб. | 7875 |

Плановая прибыль на второй день равна 7875 руб. и превышает результат первого дня, равный 5550 руб.

По сравнению с уже рассмотренной схеме расчета изменения произошли в связи с разделением постоянных затрат на две категории: прямые по продукту и общие. Затраты на рекламу пива могут быть списаны сразу на этот продукт. Арендная плата, напротив относится сразу к двум продуктам и должна была бы быть распределена с помощью коэффициента, что с точки зрения предоставления информации для менеджеров приводит к ошибочным решениям. В связи с этим общие постоянные затраты рассматриваются в виде блока (или общей цели по покрытию) и располагаются в итоговой графе.

О чем же свидетельствует сумма покрытия I в отличие от суммы покрытия II?

Сумма покрытия I служит для оценки продукта. Ответ вопрос о том, на каком продукте можно больше заработать и как следствие – форсировать его продажу, насколько это позволяет рынок, дает сумма покрытия I. Ориентироваться на общие величины (6075 руб. – для пива и 4050 руб. – для кофе) недостаточно. Речь идет о том, чтобы понимать, дополнительное количество какого продукта особенно выгодно продать. В связи с этим сумма покрытия I должна быть представлена стратегическими показателями, например суммой покрытия I за штуку или суммой покрытия I в единицу времени загрузки узкого места.

Сумма покрытия II служит для оценки мероприятий по продвижению продукта на рынок. Величина 5325 руб. полученная для пива, ничего не говорит о предпочтительности продажи пива по сравнению с кофе (в случае, если мы разделим 5325 руб. на 1500 бутылок и рассчитаем сумму покрытия II на единицу продукта), но показывает, насколько эффективна кампания по рекламе пива. Вот простой пример возможного неблагоприятного изменения суммы покрытия II по сравнению с плановой: является ли рекламная кампания с участием бородатого сендвичмена менее выгодной для пива, чем такая же акция с участием сендвичгерл? Сумма покрытия II позволяет оценить подобные мероприятия и в качестве следующего шага дать оценку работе менеджера, который принял решение о данном маркетинговом мероприятии и распорядился о его проведении.

Информационная система менеджмента должна решить две основные задачи:

Похожие работы

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев