Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

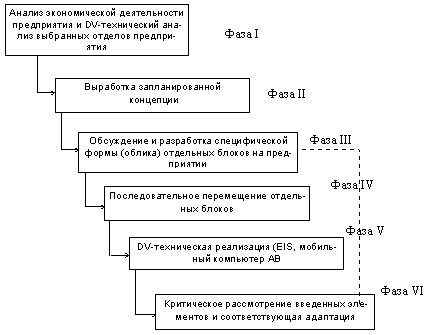

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Контроллинг маркетинга

Контроллинг

177968

знаков

35

таблиц

2

изображения

6.2 Контроллинг маркетинга

Основной задачей контроллинга маркетинга является информационная поддержка эффективного менеджмента по удовлетворению потребностей клиентов.

Контроллер в области маркетинга участвует в процессах планирования, координации и контроля, связанных с рыночной активностью предприятия: идет ли речь об изменении сбытовой политики, или о выходе на новые рынки, либо о расширении ассортимента продукции и услуг и т.д.

В литературе выделяют четыре основные сферы деятельности маркетинга, которые называют маркетинг-микс:

- политика в отношении продукта;

- сбытовая политика;

- ценовая политика;

- коммуникационная политика.

Так как контроллинг в большей степени оперирует с количественными показателями и критериями, то и результаты маркетинговых исследований должны выражаться количественно. Для подготовки и принятия управленческих решений необходимо иметь возможности планирования, учета, а соответственно и контроля маркетинговых мероприятий.

Следует особо подчеркнуть, что сами маркетинговые мероприятия на рынке не являются предметом контроллинга. В концепцию контроллинга маркетинга входит планирование, учет и контроль результатов маркетингового мероприятия, но не путь и методы его реализации. К таким результатам относятся как правило, такие параметры: издержки, цены, объемы выпуска, продаж, поступлений и выплат, получаемые из системы финансового и управленческого учета.

Здесь также различают задачи стратегического и оперативного контроллинга.

Стратегический контроллинг маркетинга включает в себя стратегическое планирование и контроль, предусматривающие:

- анализ стратегического портфеля (продукт- рынок);

- методическую и информационную поддержку менеджмента при выборе и обосновании идей нового продукта;

- координацию стратегических планов.

Оперативный контроллинг маркетинга предусматривает решения ряда задач:

1. Формирование и контроль ценовой политики:

- планирование цены и изменения цен отдельных продуктов или их групп для существующей программы сбыта;

- планирование мероприятий по дифференцированию цен для различных групп клиентов.

2. Формирование и контроль сбытовой политики:

- анализ оборота, издержек и маржинальной прибыли по прямым и непрямым каналам сбыта;

- подготовка информации относительно количества продаж и оборота по менеджерам, отвечающим за продажи;

- анализ и оценка выгодности клиентов и продуктов относительно получения маржинальной прибыли;

- анализ и оценка эффективности запланированных мероприятий по сбыту;

- экономическое консультирование менеджеров подразделения маркетинга.

3. Формирование и контроль коммуникационной политики:

- анализ динамики собственных коммуникационных издержек;

- анализ распределения коммуникационных издержек на плановые единицы (продукты, подразделения, сегменты рынка и т.п.);

- сравнительный анализ динамики коммуникационных издержек в отрасли и по конкурентам;

- проведение анализа при выборе рекламных агентств по критерию отдача/затраты;

- проведение сравнительных расчетов затрат для альтернативных мероприятий по стимулированию продаж.

Для поднятия эффективности управления предприятия в процессе взаимодействия контроллеров и менеджеров по маркетингу достаточно важным представляется разграничение их сфер компетентности, приводимое в таблице 8.

Таблица 8.

| Задачи | Участие контроллера | ||

| менеджмента | полное | значительное | частное |

| Формирование целей маркетинга для продукта | Х | ||

| Планирование маркетинговых мероприятий для достижения целей | Х | ||

| Установление бюджета в целом или для отдельных мероприятий | Х | ||

| Установление контролируемых величин и разработка методов контроля | Х | ||

| Сравнение плана и факта | возможно | Х | |

| Плановые “контроллинговые” встречи с исполнителями | Х | ||

| Разработка корректирующих мероприятий | Х | ||

| Предоставление отчета высшим менеджерам | Х | ||

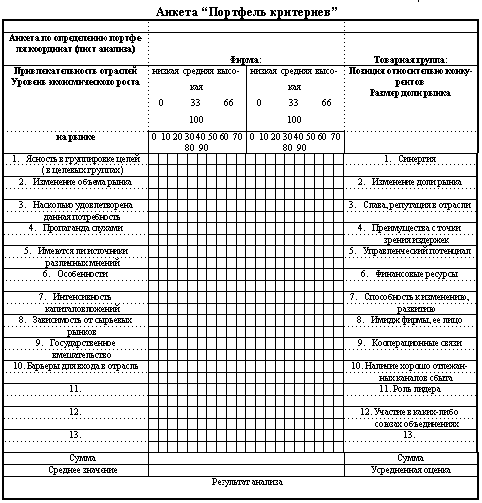

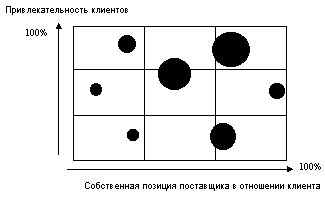

Портфельный анализ, портфельную теорию, основанную на статистических методах определения оптимальности с точки зрения сочетания риска и доходности набор инвестиций, можно считать как один из основных инструментов контроллинга. Применительно к предприятию портфельная теория представляет собой распределение его деятельности по отдельным стратегиям относительно продуктов и рынков. Предполагая, например, графическое построение матрицы, осями которой являются различные параметры рынков и продуктов: рост рынка - доля рынка, привлекательность рынка - конкурентные преимущества, рынок - жизненный цикл продукта и т.д.

На основании анализа матрицы выявляются потенциалы успеха предприятия и формируется стратегия их реализации, то есть в данном случае мы имеем инструменты стратегического маркетинга и контроллинга.

Расчет маржинальной прибыли относится к основным инструментам контроллинга при оперативном маркетинге. В краткосрочном плане приоритетной целью контроллинга является обеспечение экономичности службы маркетинга. Контроллинг должен следить за тем, чтобы разница между доходами с оборота ми издержками на маркетинг-микс стремилась к максимуму. В задачи контроллеров входит также контроль издержек по отдельным сферам маркетинговой деятельности. Инструменты контроллинга маркетинга ориентированы на количественные параметры, к числу которых в первую очередь относятся доходы с оборота и маркетинговые издержки.

С помощью расчета маржинальной прибыли анализируется эффективность тех или иных мероприятий в области маркетинговой политики цен и продуктов в отношении улучшения экономического результата деятельности предприятия в целом. Предметами анализа могут быть: группы продуктов, регионы, заказы, группы клиентов.

Анализ должен указать на “источник убытка”. Принятие адекватных мер и корректировка должны улучшить ситуацию для контролируемого объекта.

Величину маржинальной прибыли можно определить по различным уровням: продукт - группа продуктов - продуктовый сегмент рынка - предприятие в целом. При расчете маржинальной прибыли достаточно остановиться на наиболее значимых с учетом величины издержек.

При выполнении сравнительных расчетов ограничиваются лишь анализом издержек. При этом издержками на маркетинговые мероприятия противопоставляется величина результата деятельности предприятия: доход, оборот, прибыль и т.д. Этот подход базируется на том предположении, что результаты деятельности предприятия не возникают сами по себе: в их основе лежат определенные причины и факторы, к числу которых могут быть отнесены маркетинговые мероприятия.

В сравнительных расчетах для оценки эффективности маркетинговых мероприятий могут использоваться следующие относительные показатели:

- оборот/расходы на рекламу;

- оборот/издержки на послепродажное обслуживание клиентов;

- оборот/издержки продаж;

- оборот/торговая площадь и т.п.

Полученные показатели применяются для оценки эффективности маркетинговых мероприятий внутри предприятия в ретроспективном и прогностическом аспектах, а также при сравнительном анализе конкурентов.

Похожие работы

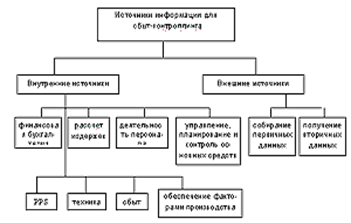

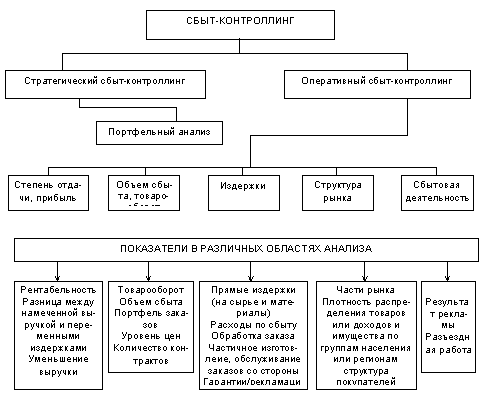

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

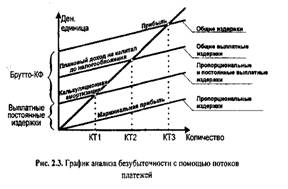

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев