Навигация

Применение системы контроллинга в инвестировании

54906

знаков

3

таблицы

1

изображение

Содержание

Введение

1. Контроллинг: определение, концепция, система

1.1 Сущность и содержание контроллинга

1.2 Основные концептуальные подходы к контроллингу

1.3 Контроллинг как функция управления и функция поддержки управления

1.4 Институционализация контроллинга

2. Становление контроллинга в России

2.1 Современное состояние контроллинга в России

2.2 Знания, навыки и способности (ЗНС) контроллеров в России

Заключение

Приложение

Введение

Современная экономика требует новых подходов к управлению. Один из наиболее успешных среди них - контроллинг. Он выступает синтезом таких дисциплин (концепций), как управленческий учет и экономика предприятия, претерпевших изменение из-за включения в их инструментарий новых методов, средств и даже информационных технологий. Считается, что для формирования системы контроллинга необходимо создание независимой службы. Но есть примеры эффективного использования контроллинга различными подразделениями финансово-экономического блока предприятий.

Сегодня в России в среде управленцев и предпринимателей слово "контроллинг" входит в моду. Контроллинг начинают преподавать в вузах, подразделения контроллинга открываются в компаниях, специалистов по контроллингу приглашают на работу.

Российские предприятия испытывают большие затруднения в заполнении вакансий контроллеров в своем департаменте по причине отсутствия на рынке труда работников, отвечающих выдвигаемым на эту должность требованиям.

Сейчас на рынке есть бухгалтера, экономисты и финансисты, которые считают себя контроллерами. К сожалению, у подавляющего большинства таких претендентов весьма далекое представление о контроллинге в общем, о миссии и задачах контроллинга, наконец, о философии контроллинга, в частности.

Не лучше, как показывает практика, обстоит дело в понимании сути контроллинга, его места и роли в системе управления и со стороны работодателей, включая тех, кто уже начинает воспринимать контроллинг как инструмент управления.

Положение усугубляется созвучием слова "контроллинг" с привычным для всех словом "контроль". Соответственно ассоциативно начинает укореняться заблуждение, что контроллеры - это те, кто контролируют, контролируют все и вся, причем контролируют жестко. Впрочем, об этом много написано и много сказано. Как и о том, что слово контроллинг по-английски означает в первую очередь "управлять", "регулировать", и только в последнюю очередь "контролировать".

Цель курсовой работы рассмотреть контроллинг в системе менеджмента. Для достижения поставленной цели, необходимо решить ряд поставленных задач:

рассмотреть сущность и содержание контроллинга;

определить основные концептуальные подходы к контроллингу;

исследовать контроллинг как функцию управления и функцию поддержки управления;

рассмотреть институционализацию контроллинга;

дать современное состояние контроллингу в России;

определить знания, навыки и способности (ЗНС) контроллеров в России;

исследовать контроллинг в США;

рассмотреть знания, навыки и способности (ЗНС), необходимые контроллерам в Америке.

Объект исследования - контроллинг в системе менеджмента на отечественных и зарубежных предприятиях.

Предмет исследования - контроллинг в системе менеджмента на предприятиях Российской Федерации, проблемы в применении контроллинга и пути преодоления.

Автор использовал источники литературы как отечественных, так и зарубежных авторов, а также исследовал российские периодические издания. В основном к работе были применены следующие источники: Фалько С.Г., Носов В.М. "Контроллинг на предприятии", Дайле А. "Практика контроллинга" и статья А. Сафарова "Правильный" контроллинг: мнение практика".

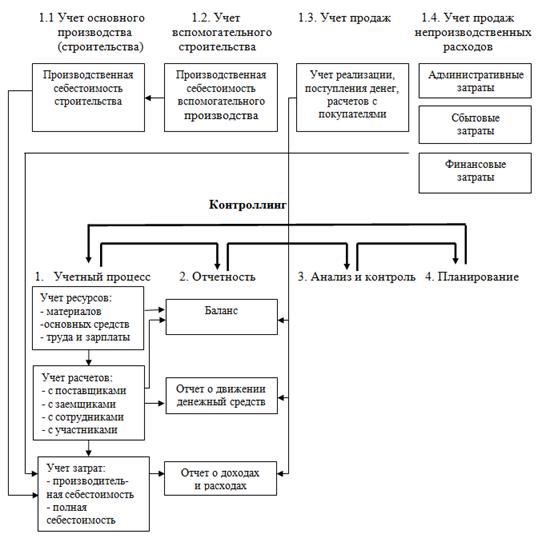

1. Контроллинг: определение, концепция, система 1.1 Сущность и содержание контроллинга

Контроллинг перерос все общепринятые толкования и превратился в систему управления предприятием. Сам термин зародился в Америке, в 70-е годы перекочевал в Западную Европу, а затем в начале 90-х в СНГ, определения контроллинга представлены в целом ряде работ. В определении термин объединяет две составляющие: контроллинг как философия и контроллинг как инструмент:

Контроллинг - философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе.

Контроллинг - ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Несмотря на то, что названный термин имеет английские корни, исторически наибольшее влияние на концепцию контроллинга оказала немецкая школа бизнес-администрирования. Данная концепция постоянно развивается. Пока среди ее сторонников нет единодушия даже в определении контроллинга и перечня его функций [см. приложение 1]

Основные постулаты современной философии контроллинга можно сформулировать следующим образом:

Главенство рентабельности (объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма баланса и т.п. являются второстепенными по сравнению с эффективностью работы предприятия в целом и его подразделений);

Рост объемов бизнеса предприятия (организации) оправдан лишь при сохранении прежнего уровня или росте эффективности;

Мероприятия по обеспечению роста доходности не должны повышать допустимые для конкретных условий функционирования предприятия уровни рисков.

Целевая задача контроллинга - построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

Контроллинг, как система, позволяет, оптимизировать решение проблемы: Ограниченности ресурсов - Безграничности потребностей.

Другими словами эта система взаимосвязи управленческих воздействий, посредствам различных инструментов, на объекты управления с целью достижения максимальной эффективности деятельности.

Прежде всего, в этой системе заинтересованы владельцы капитала, так как именно эффективность будет определять уровень издержек альтернативного вложения капитала, далее руководящий состав (ТОП), результативность деятельности которого определяется эффективностью деятельности предприятия. Цепочка может продвигаться далее, вплоть до конкретного исполнителя.

Основные задачи, которые нужно решить:

оптимизация управления организационной структурой компании;

организация эффективной системы учета операций и результатов;

внедрение систем планирования, контроля и анализа деятельности;

обеспечение мотивации персонала в повышении эффективности работы компании;

автоматизация систем учета и управления компанией.

Решение поставленных задач:

1. Планирование деятельности.

а) Разработка системы планирования.

б) Планирование доходов.

в) Планирование расходов.

Анализ структуры расходов и их классификация.

Создание центров затрат на базе подразделений предприятия.

Составление планов расходов по направлениям, по подразделениям.

Разработка платежного календаря.

г) Планирование финансовых результатов.

Определение плановой прибыли по направлениям деятельности.

Расчет ожидаемой суммы платежей в бюджет.

Разработка методики налогового планирования на предприятии.

Разработка сводного плана доходов и расходов.

Разработка сводного финансового плана.

2. Управленческий учет.

а) Приведение учетной политики предприятия в соответствие требованиям управленческого учета.

б) Разработка методики оперативного учета затрат.

с) Разработка и внедрение системы управленческого учета по продуктам, бизнесам, направлениям деятельности.

Похожие работы

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... реализации и обращения Q32 = Кconstф-КcohstП, где Кconst— постоянные издержки реализации и обращения Экономия или перерасход фактических постоянных издержек реализации и обращения от их планового уровня Для контроля и анализа отклонений разработан классификатор возможных причин и возможных виновников отклонений. Пример такого классификатора показан в табл. 2. Каждому отклонению ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

0 комментариев