Сущность заработной платы в бюджетной сфере, задачи ее учета и анализа

Значение, задачи учета и анализа труда и заработной платы

Начисление основной и дополнительной заработной платы, пособий по временной нетрудоспособности

Виды и расчет удержаний из заработной платы

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Изменения способов округлений рекомендуется выполнять до внесения изменений в другие справочники!

Анализ использования трудовых ресурсов и фонда заработной платы

Анализ обеспеченности учреждения трудовыми ресурсами и использования рабочего времени

Анализ эффективности труда

Анализ использования фонда заработной платы

Навигация

Анализ использования фонда заработной платы

Исследование организации и методики учета и анализа труда и заработной платы

189422

знака

8

таблиц

5

изображений

3.4. Анализ использования фонда заработной платы

Каждому бюджетному учреждению (включая анализируемое) устанавливается фонд зарплаты. Его величина является лимитом средств, необходимых для оплаты труда работников за выполнение установленных обьемов услуг. Анализ фонда заработной платы целесообразно проводить по направлению: анализ фонда заработной платы как экономического элемента затрат и анализ заработной платы в составе сметы расходов учреждения.

Задачами анализа использования фонда заработной платы являются:

• Оценка обоснованности потребности учреждения в средствах на оплату труда;

• Характеристика состава фонда зарплаты по категориям персонала, структурным подразделениям и формам выплат;

• Определение полноты использования фонда заработной платы в целом по учреждению и отдельным категориям персонала;

• Выявление факторов и измерение их влияния на изменение выплат из фонда заработной платы;

• Характеристика уровня средней ставки (должностного оклада) и факторов ее изменения;

• Проверка соответствия роста расходов по фонду заработной платы и объема работы учреждения или показателей эффективности труда;

• Изучение уровня организации оплаты труда и предупреждение нерациональных выплат по фонду заработной платы.

Успешное решение перечисленных задач анализа требует учета организации заработной платы в учреждении.

Штатно-окладная система оплаты труда на анализируемом предприятии имеет свою форму (как и для всех учреждений здравоохранения).

Размер заработной платы работников зависит от занимаемой должности с учетом квалификационной категории, уровня образования (среднее, средне-специальное и высшее), стажа работы по занимаемой должности и от наличия почетных званий. Вспомогательному персоналу устанавливаются дифференцированные должностные оклады, а руководящим работникам-оклады, зависящие от категории учреждения.

Оплата труда работников осуществляется по фиксированным в центролизованном порядке окладам, а степень выполнения нормы нагрузки на размер их зарплаты не влияет. Одновременно работникам разрешено совместительство по работе.

Потребность учреждения в денежных ресурсах на оплату труда регулируется планом по фонду заработной платы. Он определяет их возможности выполнить определенный объем работы при условии соблюдения режима экономии. Поэтому для эффективной оценки использования фонда зарплаты в процессе анализа необходимо дать характеристику обоснованности плана. В этих целях плановый фонд зарплаты в целом по учреждению и по группам работающих сопоставляется с выплатами заработной платы за предыдущий год. При этом принимается во внимание, что фонд заработной платы планируется исходя из числа ставок или штатных должностей и среднего размера должностных окладов. Следовательно, если объем работы учреждения не изменился и не изменились условия оплаты труда, то плановый фонд зарплаты должен соответствоватьрасходу средств на оплату труда в предыдущем году. При наличии отклонений выясняются причины. Размер их влияния определяется по данным об изменении средней ставки или средней заработной платы одного работника.

Средства на оплату труда в учреждении должна расходоваться в пределах установленного лимита (сметы) в меру выполнения плана по показателям, принятым при расчете потребности в них (численность и состав работников, нормативы образования фонда заработной платы и др.). Поэтому при оценке использования фонда заработной платы определяются абсолютное и относительное отклонения. Абсолютное отклонение представляет собой разницу между фактическими выплатами по оплате труда и плановым фондом заработной платы. Оно выявляется в целом по учреждению, по отдельным категориям работников, подразделениям и характеризует полноту использования выделенных из бюджета средств на оплату труда работников. При исчислении абсолютного отклонения устанавливаются факторы, основными из которых являются численность работников (количество ставок или штатных должностей), уровень средней заработной платы (средней ставки или должностного оклада), а также степень их влияния.

Анализ фонда заработной платы, как правило, начисляют с характеристики выполнения плана (сметных назначений) по этому показателю в целом по учреждению и по отдельным его звеньям и категориям работающих (персонала).

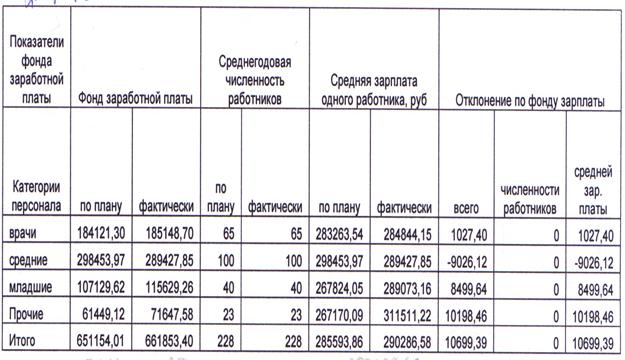

В таблице 9приведены данные для анализа фонда заработной платы по Копыльской ЦРБ.

Таблица 9. Анализ структуры фонда заработной платы в учреждении

По Копыльской ЦРБ перерасход по фонду заработной платы составил 10699,39 тысяч рублей. Она образовалась за счет отклонения от планового фонда заработной платы врачей, младшего медицинского персонала и прочих работников. Конкретизировать причины позволяет анализ влияния основных факторов изменения фонда заработной платы по категориям персонала.

На абсолютные отклонения по фонду заработной платы оказывают влияние следующие факторы: количественный, т.е. изменение фактической численности работников по сравнению с плановой; качественный, т.е. изменение фактической средней заработной платы по сравнению с плановой.

Его результаты приведены в таблице 10.

Таблица 10. Анализ фонда заработной платы по категориям персонала

Из данных таблицы видно, что изменение фонда оплаты труда произошло из-за изменения средней заработной платы.

Влияние основных факторов на изменение фонда заработной платы

определяется по формулам:

Фч=∆Чр*Узпл; (4.1)

Фсрз=∆Уз*Чрф. (4.2)

Где Фч, Фсрз - факторы, влияющие на изменение фонда заработной платы:

соответственно изменение численности работников и изменение уровня средней заработной платы:

∆Чр, DУз - изменение факторных показателей соответственно изменение численности работников и изменение уровня средней заработной

платы:

Уз пл - плановый уровень средней заработной платы, руб.

Чр ф - фактическая численность работников.

В соответствии с приведенными формулами по данным таблицы 10 рассчитаем влияние основных факторов на размер фонда заработной платы всего персонала. Поскольку изменения по численности работников не происходило, данный фактор не повлиял на фонд оплаты труда - (228 - 228)* 285593,86=0

Перерасход в сумме (290286,58 - 285593,86) * 228 =10699,39 является результатов увеличения уровня средней заработной платы.

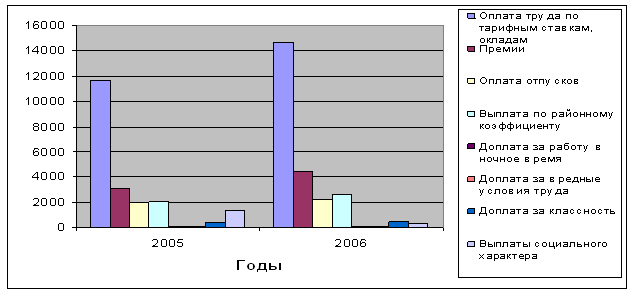

Важное значение имеет изучение состава и структуры фонда заработной платы по элементам (видам) выплат. Это связано с тем, что для большинства категорий работников, кроме основного оклада (ставки), предусмотрены доплаты, надбавки, премии и дополнительные выплаты к основному окладу. В процессе анализа устанавливается перечень выплат по фонду заработной платы, дается их количественная и качественная характеристика, а также проверяется обоснованность выплат.

Врачам и среднему медицинскому персоналу учреждения разрешается выполнение работ по замещению временно отсутствующих соответственно врачей или работников из числа среднего медицинского персонала сверх часов работы по основной должности с оплатой по фактически отработанному времени в одинарном размере. Допущение к замещению отсутствующего в учреждении оформляется приказом. В процессе анализа устанавливается масштаб выплат за замещение отсутствующего и осуществляется проверка их обоснованности. Она подтверждается данными учета отработанного времени.

В процессе анализа необходимо проверить обоснованность совместительства и выплат зарплаты совместителям. С этой целью устанавливают правильность оформления работников по совместительству, реальность данных об отработанном ими времени.

В процессе анализа использования фонда заработной платы дается характеристика эффективности его расходования. Абсолютное отклонение по фонду заработной платы не позволяет решить эту задачу, оно не в полной мере учитывает изменения состояния сети и условий оплаты труда, предусмотренных планом. Поэтому, кроме абсолютного, выявляется относительное отклонение по фонду заработной платы. Оно определяется путем сопоставления фактического расхода по фонду зарплаты с его размером, установленным с учетом соблюдения плановых условий комплектования штатов.

В приложении П дается анализ фонда заработной платы по всем составляющим ГУ «Копыльское ТМО».

На основании проведённого анализа фонда оплаты труда можно сделать следующие выводы, что в целом наблюдается экономия фонда оплаты труда по всем составляющим ГУ «Копыльское ТМО» за счёт повышения выплат материальной помощи и надбавок. Хотя по выплате премий, выплатам внештатным работникам и непосредственно фонду заработной платы наблюдается перерасход. Причиной перерасхода фонда оплаты труда является необоснованный рост уровня средней заработной платы.

Заключение

Исходя из вышеизложенного материала дипломной работы можно сделать вывод, что исследованием организации и методики учёта и анализа труда и заработной платы в ГУ «Копыльское ТМО» было установлено следующее:

Оплата труда является наиболее узловой, спорной и болезненной проблемой распределительных отношений. От ее разрешения во многом зависят социальный мир в обществе и экономический рост. Актуальность данной темы дипломной работы заключается в том, что учёт и анализ труда и заработной платы занимает одно из центральных мест во всей системе учёта в ГУ «Копыльское ТМО». Важнейшими задачами учёта труда и заработной платы являются: в установленные сроки производить расчёты с персоналом учреждения по оплате труда; своевременно и правильно относить в себестоимость работ, услуг суммы начисленной заработной платы и различных отчислений; обеспечение оперативного контроля за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплат социального характера.

Основными задачами анализа труда и заработной платы являются: изучение и оценка соблюдения учреждением лимита численности работников, нормативов и выполнения плана по другим трудовым показателям; выявление факторов и конкретных причин отклонений фактических показателей от установленных нормативов; оценка состава работающих, эффективности труда и его оплаты. Выполнение поставленных задач – главный принцип работы учреждения. В ходе проведенного исследования учёта и анализа труда и заработной платы в ГУ «Копыльское ТМО» было установлено следующее:

Фонд заработной платы представляет собой общую сумму денежных средств, распределяемых между работниками учреждений в соответствии с количеством и качеством их труда. Основной, преимущественной формой оплаты труда в ГУ «Копыльское ТМО» является повременная, имеющая две разновидности: простая повременная и повременно-премиальная.

Для правильного учета заработной платы, для составления отчетности и контроля за фондом заработной платы необходимо знание личного состава и классификации работников учреждения.

На каждого работника открывается личная карточка, анкетные данные и открывается лицевой счет для накапливания сведений о заработке. Табельный учет в ГУ «Копыльское ТМО» - это основной источник сведений об использовании рабочего времени. Заполненный табельный учет, утверждается главным врачом и является основанием для начисления заработной платы. Табель передается в бухгалтерию два раза в месяц для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц.

На основании табелей учета рабочего времени и выписок из приказа работникам начисляется заработная плата.

Начисление зарплаты производится согласно тарифным ставкам, должностным окладам. Также в сумму заработной платы входят различные доплаты, связанные со сверхурочными работами, за работу в ночное время, в выходные и праздничные дни и др. К дополнительной заработной плате относится оплата за время отпусков (трудовых и социальных).

Пособиями по временной нетрудоспособности обеспечиваются лица, на которые в соответствии с законодательством распространяется государственное социальное страхование.

Пособие по временной нетрудоспособности выплачивается в сроки, установленные для выплаты заработной платы.

Листки нетрудоспособности хранятся в бухгалтерии наравне с денежными документами, но отдельно от них.

Пособия на детей и надбавки к ним назначаются специальной комиссией по назначению пособий семьям, создаваемой в учреждениях. Начисление и выплата пособий на детей производится одновременно с начислением и выплатой заработной платы. При исследовании порядка начисления основной и дополнительной заработной платы, пособий по временной нетрудоспособности в ГУ «Копыльское ТМО» никаких существенных замечаний не было, что говорит о правильном ведении учёта труда и заработной платы в учреждении.

Удержания из заработной платы могут производится только в случаях, предусмотренных законодательством. Основными видами удержаний производимых в ГУ «Копыльское ТМО», являются: подоходный налог, страховые взносы в Фонд социальной защиты и лиц по исполнительным листкам судебных органов задолженность перед нанимателем (аванс, выданный в счет заработной платы; неиспользованные суммы аванса, полученные работниками в подотчет на командировку, хозяйственные расходы и др.

После проведенного исследования данного раздела дипломной работы никаких нарушений в порядке производимых удержаний из заработной платы в учреждении не было выявлено.

Для учета расчетов с рабочими и служащими, состоящими и не состоящими в списочном составе ГУ «Копыльское ТМО», по всем видам заработной платы, премиям, пособиям по временной нетрудоспособности, пособиям, предусмотренной законом «О государственных пособиях семьям, воспитывающим детей» и по другим видам доходов предназначен активно-пассивный субсчет 180 «Расчеты с персоналом».

При начислении заработной платы данный субсчет кредитуется. А при удержании сумм из заработной платы субсчет 180 дебетуется и кредитуется в различные субсчета в зависимости от вида удержания (160,170,171, 173, 177, 183,185,187).

На основании расчетно-платежных или расчетных ведомостей составляется раз в месяц мемориальный ордер № 5. В процессе проведенного исследования данного раздела никаких нарушений не было установлено. Синтетический и аналитический учёт расчётов с персоналом по оплате труда в ГУ «Копыльское ТМО» ведётся правильно.

Для совершенствования учёта расчётов с персоналом по оплате труда в данной дипломной работе была описана программа Mapsoft, используемая в ГУ «Копыльское ТМО» со всеми её преимуществами и выходными формами.

Исходя из 3-ей части дипломной работы (Анализ использования трудовых ресурсов и фонда заработной платы) можно сделать вывод, что в общем по анализируемому учреждению, по сравнению с прошлым годом ситуация улучшилась. Данное учреждение располагает врачебным персоналом высокой квалификации, но стоит заметить малое количество работающих в учреждении молодых специалистов. Укомплектованность штатными врачебными должностями составляет в целом 100%, что является положительным результатом работы Копыльской ЦРБ. Однако при анализе использования рабочего времени было установлено, что фонд рабочего времени недоиспользуется в связи с увеличением неявок на работу по болезни, а также наличием случаев нарушений трудовой дисциплины. Для устранения этого отрицательного явления в работе учреждения необходимо улучшить условия труда, укрепить трудовую дисциплину. Также произошел перерасход фонда оплаты труда за счет увеличения средней заработной платы.

Своевременное выявление негативных тенденций и резервов повышения качества труда и эффективности использования средств бюджета возможно лишь при проведении постоянной аналитической работы в учреждении при непосредственном участии в этой работе специализированных служб и больничных комиссий. Полученные результаты анализа в первую очередь должны использоваться при разработке и составлении сметы расходов больницы на планируемый период.

УТВЕРЖДАЮ: Согласовано:

Председатель ПК Главный врач ГУ

«Копыльское ТМО»

________Л.Г. Лагун ___________И.В. Гулевич

РАСЧЕТ планового количества рабочего времени на 2006 год при 5-дневной рабочей неделе| Наименование месяцев | К-во календарных дней | К-во выходных дней | К-во праздничных дней (число) | Кол-во предпраздничных дней (число) | К-во рабочих дней | Месяч-е нормы при 30-часовой рабочей неделе | Часы в табель и график | 33-часовая рабочая неделя | Часы в табель и график | 35-часовая рабочая неделя | Часы в табель и график | 38,5-часовая рабочая неделя | Часы в табель и график | 40-часовая рабочая неделя | Часы в табель и график | 15 рабочих дней | 16 рабочих дней |

| Январь Февраль Март Апрель Май Июнь Июль Август СентябрьОктябрь Ноябрь Декабрь ИТОГО: | 31 28 31 30 31 30 31 31 30 31 30 31 365 | 7 8 8 10 8 8 10 8 9 9 8 10 103 | 3(1,7) 1(8) -- 3 (1,2,9) -- 1(3) -- -- -- 1(7) 1(25) 9 | 1(6) -- 1(7) -- 1 (8) -- -- -- -- -- 1 (6) -- 4 | 22 20 22 20 20 22 20 23 21 22 21 20 253 | 124 120 129 125 119 130 125 135 130 130 124 125 1516 | 5-41 4-39 6 5-55 4-55 6-15 6 5 5-55 6-15 5-52 6-11 5-55 5-57 4-57 6-15 | 136-30 132 142 137-30 131 143 137-30 148-30 143 143 136-30 137-30 1668 | 6-15 5-15 6-36 6-30 5-30 6-53 6-36 5-36 6-30 6-53 6-28 6-49 6-30 6-33 5-33 6-53 | 146 140 151 145 139 152 145 158 151 152 145 145 1769 | 6-41 5-39 7 6-55 5-45 7-15 7 6 6-55 7-15 6-52 7-11 6-55 6-57 5-57 7-15 | 160 154 166 160 153 167 160 173-30 166-30 167 159-30 160 1946-30 | 7-19 6-21 7-42 7-35 6-45 8 7-42 6-42 7-35 8 7-33 7-56 7-35 7-38 6-50 8 | 168 160 173 165 159 174 165 181 172 174 166 165 2022 | 7-41 6-39 8 7-55 6-55 8-15 8 7 7-55 8-15 7-52 8-11 7-55 7-57 6-57 8-15 | 10-12 -- 11-32 11 10-36 11-36 11 12-04 11-28 11-36 11-04 11 | 10-30 11-26 10-49 -- 9-56 -- 10-19 11-19 -- 10-52 -- 10-19 |

Согласовано: УТВЕРЖДАЮ:

Председатель ПК Главный врач ГУ «Копыльское ТМО»__________Л.Г. Лагун ________________И.В.Гулевич

РАСЧЕТ планового количества рабочего времени на 2006 год при 6-дневной рабочей неделе| Наименование месяцев | К-во календарных дней | К-во выходных дней | К-во праздничных дней (число) | Количество предпраздничных дней (число) | К-во рабочих дней | Месячные нормы при 30-часовой рабочей неделе | Часы в табель и график | 33-часовая рабочая неделя | Часы в табель и график | 35-часовая рабочая неделя | Часы в табель и график | 38,5-часовая рабочая неделя | Часы в табель и график | 40-часовая рабочая неделя | Часы в табель и график | 15 рабочих дней | 16 рабочих дней | |

| Январь Февраль Март Апрель Май Июнь Июль Август СентябрьОктябрь Ноябрь Декабрь ИТОГО: | 31 28 31 30 31 30 31 31 30 31 30 31 365 | 4 4 4 5 4 4 5 4 4 5 4 5 52 | 3 (1,7) -- 1 (8) -- 3 (1,2,9) -- 1 (3) -- -- -- 1 (7) 1 (25) 9 | 1 ( 6 ) -- 1 (7) -- 1 (8) -- -- -- -- -- 1 (6) -- 4 | 25 24 26 25 24 26 25 27 26 26 25 25 304 | 124 120 129 125 119 130 125 135 130 130 124 125 1516 | 5 5 5 5 5 5 5 5 5 5 5 5 | 136-30 132 142 137-30 131 143 137-30 148-30 143 143 136-30 137-30 1668 | 5-30 5-30 5-30 5-30 5-30 5-30 5-30 5-30 5-30 5-30 5-30 5-30 | 146 140 151 145 139 152 145 158 151 152 145 145 1769 | 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) 6 (суббота –5) | 160 154 166 160 153 167 160 173-30 166-30 167 159-30 160 1946-30 | 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) 6-30 (суб. 6) | 168 160 173 165 159 174 165 181 172 174 166 165 2022 | 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) 7 (суббота 5) | 11-12 -- 11-32 11 10-36 11-36 11 12-04 11-28 11-36 11-04 11 | 10-30 11-26 14дн. 10-49 -- 9-56 -- 10-19 11-19 -- 10-52 -- 10-19 | |

Согласовано: Утверждаю:

Председатель ПК Главный врач ГУ «Копыльское ТМО»

___________Л. Г. Лагун ___________________И. В. Гулевич

РАСЧЕТ

ПЛАНОВОГО КОЛИЧЕСТВА РАБОЧЕГО ВРЕМЕНИ НА 2006 ГОД ПРИ 5 – ДНЕВНОЙ РАБОЧЕЙ НЕДЕЛИ

| Наименование месяцев | К-во календарных дней | К-во выходных дней | К-во праздничных дней (число) | К-во предпраздн. дней (число) | К-во рабочих дней | 40-часовая рабочая неделя | Часы в табель и график |

| Январь Февраль Март Апрель Май Июнь Июль Август СентябрьОктябрь Ноябрь Декабрь ИТОГО | 31 28 31 30 31 30 31 31 30 31 30 31 365 | 7 8 8 10 8 8 10 8 9 9 8 10 103 | 3 (1,2,7) -- 1 (8) -- 3 (1,2,9) -- 1 (3) -- -- -- 1 (7) 1 (25) 10 | 1 (6) -- 1 (7) -- 1 (8) -- -- -- -- -- 1 (6) -- 4 | 21 20 22 20 20 22 20 23 21 22 21 20 252 | 167 160 175 160 159 176 160 184 168 176 167 160 2012 | 8 8 8 8 8 8 8 8 8 8 8 8 |

Список использованных источников

1. Бухгалтерский учет / А.И.Балдинова, Т.Н Дементей, Е.И. Завидова и др.; Под общ.ред. И.Е.Тишкова.- 5-е изд, перераб.и доп. –Мн.: Выш.шк., 2001. -685с.

2. Головкова Е.А., Прохорова Т.В., Шиманский К.А. Автоматизация учета, анализа и аудита: Учеб.пособ. МН.: ООО «Мисана», 2001.220с.

3. Данилов Е.Н., Абарникова В.Е., Анализ хозяйственной деятельности в бюджетных и научных учреждениях Учебное пособие – Мн.: Интерпрессервис 2003, - 336с.

4. Ефимова О.В. Финансовый анализ. –М.: Бухгалтерский учет, 1998.385с.

5. Закон РБ от 05.06.2001г. № 85-2 «О государственных пособиях семьям, воспитывающим детей» // Рэспублика. 2001. 2 экз.

6. Закон РБ от 08.01.2002г. № 86-3 «О подоходном налоге с физических лиц от 17.12.1999г. // Рэспублика. 2002. 18 студз.

7. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996. 432с.

8. Методические указания по исчислению и уплате подоходного налога с физических лиц от 17.12.1999г. № 75 // НЭП. 1999. №19

9. Методические рекомендации для выполнения дипломных работ / Е.А. Головкова, Н.М. Дорашкевич, Л.Ф.Еськова, А.А.Сернюк. –Мн.: БГЭУ, 2002. – 90с.

10. Организация бухгалтерского учета в бюджетных учреждениях. Пособие для бухгалтера. Мн.:2005г.

11. Постановление Министров труда Р.Б. от 10.04.2000г. № 47 «Об утверждении условий и порядка исчисления среднего заработка, сохраняемого за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, выплаты денежной компенсации за неиспользованный трудовой отпуск отпуск и в другие случаях, предусмотренных законодательством, а также перечня выплат, учитывающих при исчислении среднего заработка» // Нац. Реестр правовых актов Р.Б. 2000 № 44; Гл.бух.2000 №19 (с изм. От 13.12.2000г. №152)

12. Постановление Совета Министров РБ от 04.04.2002г. № 421 «О внесении изменений и дополнений в Положение о порядке обеспечения пособиями по временной нетрудоспособности» // Нац. реестр правовых актов РБ 2002 № 45; Рэспублика 2002. 19 мая

13. Положения о порядке исчисления совокупного дохода на члена семьи при назначении пособий на детей на 13.08.1997 от 15.08.1997. // Гл.Бух. 1997. № 9с.26.

14. Постановление Совета Министров РБ от 09.06.1999г. № 861 «Об утверждении Порядка возврата излишне удержанных и удержания не удержанных либо не полностью удержанных сумм подоходного налога» // Собр.указов и постановлений РБ. 1997 № 25

15. Постановление Совета Министров РБ от 27.02.2001г. № 250 «Об утверждении перечня выплат на которые не начисляются взносы по государственному социальному страхованию» // Собр.указов и постановлений РБ. 2001 № 20

16. Постановление Министерства труда РБ от 12.01.200г. № 4 «Об утверждении Положения о порядке исчисления стажа работы по специальности (в отрасли) и повышения тарифных ставок и окладов работников организаций, финансируемых из бюджета, за стаж работы по специальности (в отрасли) // Нац. Реестр правовых актов РБ. 2000. № 11; Бюл.норм.-правов информ.2000 № 6.

17. СТП 20-03-2004. Общие требования, порядок выполнения и правила оформления студенческих работ и магистерской диссертации. Изд.официальное. введен с 20.03.2004 Взамен СТП 20.03.01. Мн.: БГЭУ, 2004. 65с.

18. Симборский В.И., Грищенко А. Анализ хозяйственной деятельности в бюджетных и научных учрежденияхю М.: Финансы и статистика, 1989.376с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. И доп.-Мн.: ИП «Экоперспектива», 1998.498с.

20. СниткоМ.А. Теория бухгалтерского учета: Учебн. Пособие. – Мн.: Мисанта. 2001-263с.

21. Технологии автоматизированной обработки учетно-аналистической информации: Учеб.пособие / Ю.Ю. Королев, Л.А. Попкова, Т.В. Прохорова и др. –Мн.: УП « ИВЦ Минфина», 2002.352с.

22. Теория анализа хозяйственной деятельности: Учеб.пособие / В.В.Осмоловский, Л.И. Кравченко, Н.А. Русак и др. Под общ.ред. В.В. Осмоловского – Мн. Новое знание.2001.318с.

23. Трудовой кодекс РБ от 26.07.1999г. № 296-3 // Нац.реестр правовых актов РБ. 1999 № 80

24. Указ Президента РБ от 09.09.1997 № 16 «О порядке выплаты выходного пособия государственными служащими в случае их увольнения или освобождения от исполнения обязанностей в связи с ликвидацией государственного органа либо сокращением его численности или штатов. // Собр.указов и постановлений РБ 1997. №25

25. Сернюк А.А. Бухгалтерский учет в бюджетных учреждения.Мн.: Вышэйш.шк., 2000.480с.

Похожие работы

... заработной платы и объема работы учреждения; – изучение уровня организации оплаты труда и предупреждение нерациональных выплат по фонду заработной платы. В учреждениях здравоохранения существует штатно-окладная система оплаты труда. Размер заработной платы работников зависит от занимаемой должности с учетом квалификационной категории, уровня образования, стажа работы по занимаемой должности ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... мастер производит приемку продукции, ее качества и закрывает наряд. Нормировщики проверяют правильность норм и расценок, после этого наряды подписываются начальником цеха. Из отдела труда и заработной платы наряды и рапорты вместе с табелями-расчетами передаются в бухгалтерию в установленные сроки. Аудитор проверяет оформление первичных документов (нарядов, рапортов, маршрутных листов и др.), ...

0 комментариев